热点栏目

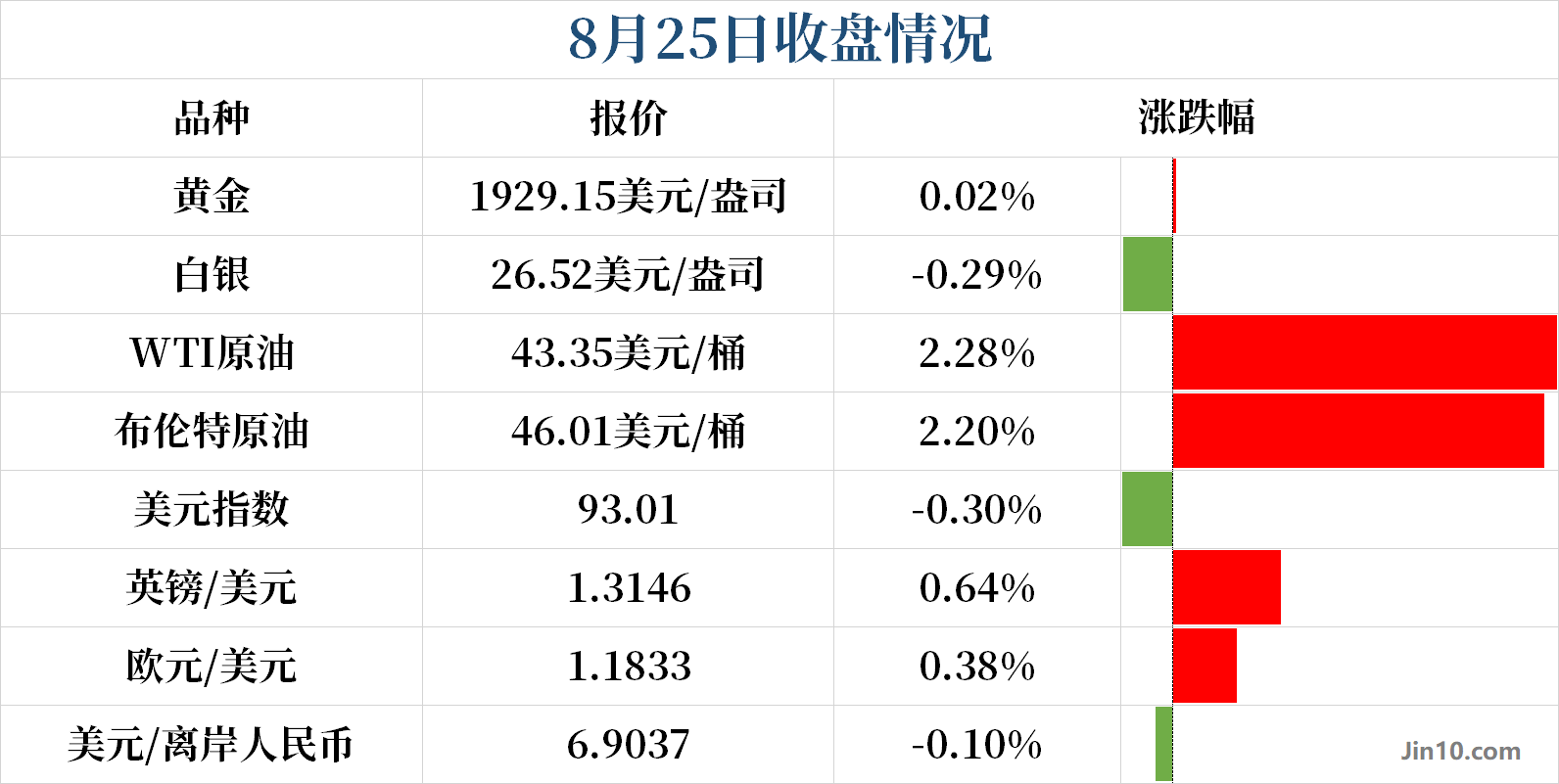

热点栏目周二现货黄金稍恢复平静,日波幅较周一大幅缩小,亚盘时站上日高1937.31美元/盎司,午后一度回落到1930美元下方。美盘时段黄金最低触及1914.36美元/盎司,随后又逐渐回升,抹去日内近全部跌幅,收盘录得微涨0.02%。

现货白银低开后迅速反弹,最高报26.78美元/盎司。随后上升动能减弱,美盘前跌幅一度扩大至1%,但尾盘收复部分失地,最后小幅收跌0.29%。

油市方面,受飓风影响,油价上涨势头明显。美、布两油日间窄幅震荡上行,欧盘时段涨幅扩大,美盘时段持续飙升,WTI原油站上43美元关口,一度涨至日高43.54美元/桶;布伦特原油也上破46美元,日内最高涨至46.03美元/桶。尾盘两油也保持强势,最终WTI原油收涨2.28%,布伦特原油收涨2.2%。

汇市方面,美元未能保持周一涨势,日间大部分时间震荡下行,一度跌破93关口。欧元稍逆转前日颓势,重回1.18上方;英镑大部分时间也在1.31上方波动。美元兑土耳其里拉涨0.32%至7.4074,创历史新高。

比特币日内跌超5%,最低报11122.6。

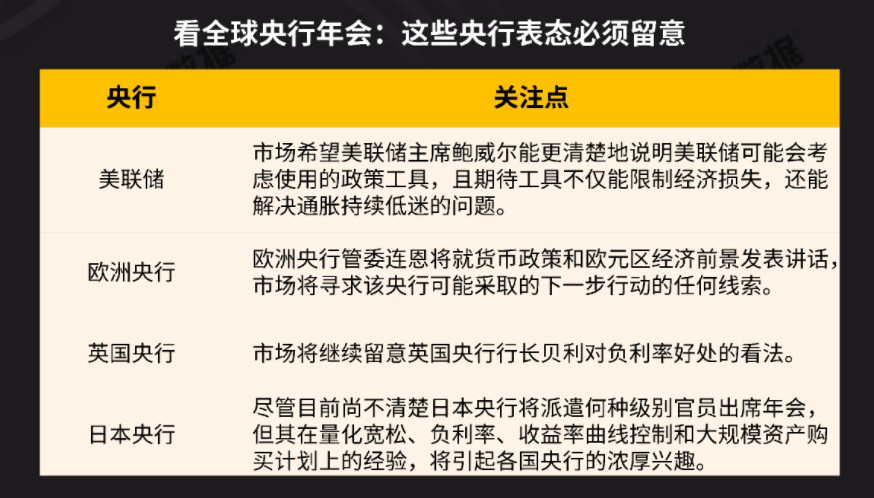

①全球央行年会召开在即,金银多头会提前“跑路”吗?

明后两天(8月27-28日),杰克逊霍尔全球央行年会将以线上会议的形式召开,目前市场关注的焦点集中在美联储主席鲍威尔周四的演讲上。上周美联储会议纪要市场的两大鸽派预期皆落空,导致金价一夜暴跌,投资者都期待这周的全球央行年会是否会有新的转折出现。

金十在此前的风险预警报告中,为大家总结了会议的一些主要看点及需要留意的讲话内容:

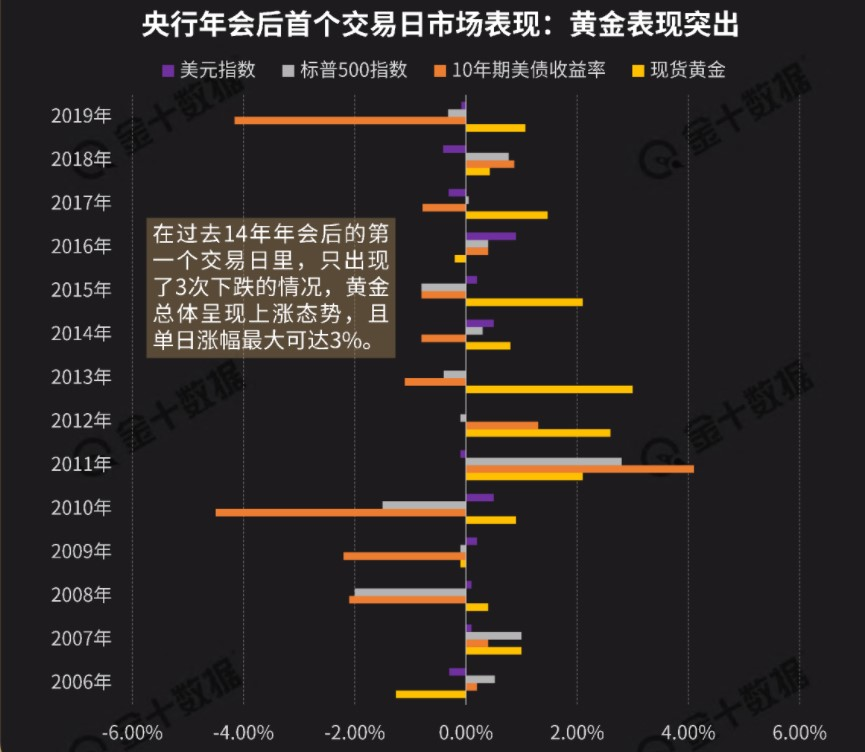

有投行预计鲍威尔将在讲话中暗示、甚至提前宣布货币政策框架的评估结果,即建议正式采用平均通胀目标制。回顾历年央行年会后的行情可以发现,黄金往往表现突出,这次黄金是否仍能大放异彩?

有关央行年会的更多分析请戳:

拓展阅读:全球央行年会前瞻:小心金价再次提前偷跑

不过多头也要小心,如果鲍威尔的讲话依然没有惊喜,鸽派预期再次落空,黄金闪崩惨案恐将再次上演。

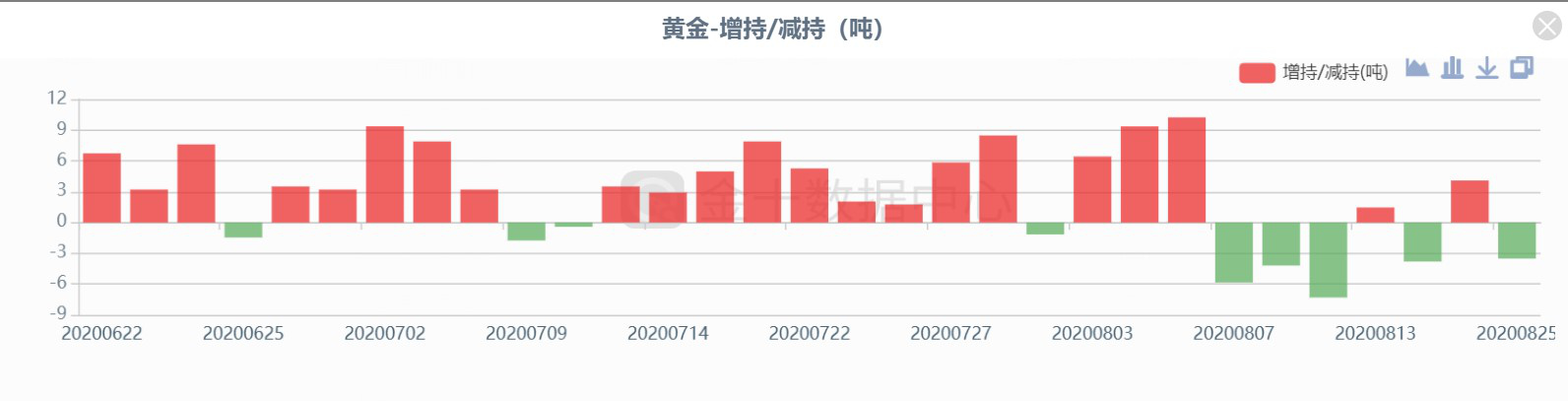

从ETF持仓数据来看,今天白银多头似乎已经有逃跑预兆。8月25日全球最大白银ETF--iSharesSilverTrust持仓较上日减少144.79吨,当前持仓量为17762.41吨,降幅令人瞩目。

全球最大白银ETF--iSharesSilverTrust持仓数据

全球最大白银ETF--iSharesSilverTrust持仓数据全球最大黄金ETF--SPDR Gold Trust持仓也较上日减少3.51吨或0.28%,当前持仓量为1248.87吨。

从流动性来说,白银的市场规模比黄金小,流动性比黄金差。白银多头若大举撤退的话,市场流动性将会十分吃紧,投资者需要额外留意。

从长期角度来看,牛市期间白银确实表现得比黄金好,白银回报率也较黄金高。但正如其他所有资产类别一样,高回报率和高风险往往是相互依存的。因此在入场银市之前,投资者最好先做好风险对冲和仓位管理。

值得注意的是,在当地时间8月25日,芝商所(CME)发布通知,下调微型白银期货合约的最低价格波动幅度:

直接交易的最低价格波动幅度由0.01美元/盎司下调至0.005美元/盎司,价差交易和结算的最低价格波动幅度则由0.005美元/盎司下调至0.001美元/盎司,该调整自2020年9月20日起生效。

有分析指出,此举也是为了减轻白银流动性收紧所带来的潜在风险。

②飓风仍未平息,但油价涨势或难以持续

金十此前曾报道过,今年美国可能会经历近年来最艰难的一个飓风季,飓风数量和破坏力都远超想象。

受飓风影响,墨西哥湾原油产能已经明显下滑。根据美国安全和环境执法局(BSEE)提供的最新数据,墨西哥湾地区暂时损失约82%的原油产能,该地区原油日产量预计将下滑超过156万桶。

美国国家飓风中心今日发布通知,飓风“劳拉”在墨西哥湾中部向西北偏西移动,预计在当地时间周三晚上或周四早上登陆前将增强为一场大飓风。

为了应对飓风,又有一批炼油企业宣布已经或即将关闭炼油厂:

北美最大的炼油企业瓦莱罗能源公司在飓风“劳拉”登陆前关闭了位于美国得克萨斯州亚瑟港的炼厂。

马拉松石油公司可能会停止位于得克萨斯州加尔维斯顿湾的设施运作。

受飓风“劳拉”的影响,雪佛龙正在关闭位于得克萨斯州帕萨迪纳的炼厂。

昨日美、布两油尾盘持续走高,明显就是得到了飓风的提振。分析指出,短期内,美国原油产量或大幅下滑,库存过剩的状况也会显著缓解。凌晨出炉的API数据显示,美国上周原油库存减少452.4万桶至5.075亿桶,降幅大于预期。

金融博客零对冲评论称,API数据显示原油与汽油库存的降幅超出市场预期,其中汽油库存降幅创2019年4月以来最大,不过汽油库存的实际降幅不大可能反映在本次API数据中。

而关于飓风对油价的后续影响,市场上也存在不同的声音。金融博客零对冲指出:

日内油价上涨,很大程度上受到了墨西哥湾沿岸地区大量炼油设施关闭与人员撤离的影响。美国有17%的炼油产能来自墨西哥湾,目前已有82%的产能受到设施关闭的影响,随之而来的供应减少将刺激油价上涨。

Rystad Energy 石油市场主管 Bjornar Tonhaugen则认为:

市场知道飓风导致的关闭时间是暂时性的,现在就判断当前的飓风是否对油价产生长远影响仍为时尚早。随着炼厂原油需求的下滑,供应短缺造成影响可能会被抵消,油价上涨趋势能否延续尚属未知。

总而言之,多头还是要认清一个事实:油价昨日的涨幅其实相对有限,盲目加仓可能会承担极高风险。

③美联储收紧流动性,能拯救疲软的美元吗?

周二美指继续走低,好在尾盘企稳险守93关口。美元持续许久的颓势,何时才能扭转?有分析师提出一个猜想。

New Finance, LLC创始人兼CEO约翰·梅森(John Mason)表示,随着美联储此前的“疯狂放水”取得成效,近期它似乎在放缓扩表速度。流动性收紧,或许是美指止跌反弹的大好机会。

一方面,全球对美元的需求已经逐渐下降。美联储货币互换总额已从5月27日4489亿美元的峰值降至8月19日的958亿美元。另一方面,随着放水力度下降,美联储资产负债表也较6月10日的峰值下降了1580亿美元,至8月19日的7.01万亿美元,但目前仍处于历史高位。

梅森认为,在美联储自3月份开始持续放水的情况下,美元承压下跌,美指一路回落至93关口附近。而如今随着美联储有序收紧流动性,美指的跌势可能会有所缓解。

不过多头不要高兴得太早,关于美元后市,北欧联合银行市场经济学家Andreas Steno Larsen有不同的看法。他认为美元走弱的趋势仍然没有改变,甚至还面临着进一步大幅下跌的风险。

“贸易加权美元指数与根据失业缺口调整的预算余额之间的相关性表明,美元在未来两年内可能会大幅贬值20-25%。美国不断扩大的预算赤字和持续的贸易赤字也将施压美元。”

拓展阅读:北欧联合银行:美元或在未来24个月贬值20%

许多投行都和Andreas Steno Larsen持相似观点,认为美元的疲软走势将持续。高盛集团倾向看跌美元兑其他G10货币的汇率,尤其是美元兑欧元。

该行认为,近期推动美元下行因素包括:

美联储货币政策利率处于历史低位、资产负债表规模处于历史高位、美债实际收益率探底、新冠疫情反弹都是美元近期重要利空。更重要的是,11月3日美国总统大选临近带来的政治不确定性,将导致美国经济复苏速度下降,这对美元是一个重大打击。

不过,高盛也表示,尽管如此,美元仍保持其避险货币地位,如果市场避险情绪升温,美元也会从中获益。

在财政和经济增长背景不断恶化的情况下,许多新兴市场货币可能走软,美元兑部分新兴市场货币料走强,因此,我们增持美元兑部分新兴市场货币的仓位。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国