原标题:招股书揭开蚂蚁集团的成绩与风险:民间借贷新规是最大隐忧

8月25日,蚂蚁集团披露了招股说明书,交易所正式受理上市事宜,蚂蚁金服IPO进入最后冲刺阶段。

虽取名蚂蚁,但它更像一只大象,大到除了它自己别人都不知道它有多大。随着招股说明书的披露,人们终于得以看到蚂蚁集团的全貌。

从蚂蚁金服更名蚂蚁集团,和所有互联网金融平台一样,蚂蚁在强化自己的科技属性,弱化金融属性。

但根据招股说明书透露的数据,我们可以清晰的看到,蚂蚁集团的底色仍是金融,最大营收仍是借贷。

这种趋势并没有随着更名而有所改变,反而得到了加强。

这种情况下,最高法发布的最新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称“民间借贷规定”)就成为了悬在蚂蚁集团头上的“达摩克利斯之剑”,蚂蚁金服后续的业务模式、运营成本、盈利水平都存着不确定性。

借贷业务贡献最大营收

弱化金融属性,强化科技属性,是近来所有互金平台的“政治正确”。纷纷改名“科技”或许真的代表了战略方向的一种努力,但是就目前来看,蚂蚁集团仍然是一家不折不扣的“互联网金融平台”。

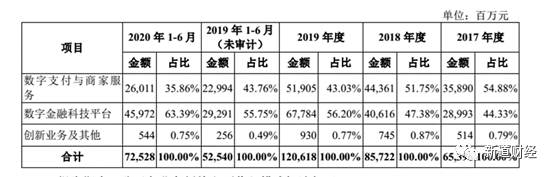

根据招股说明,蚂蚁集团将自己的业务分为三大块数字支付与商家服务、数字金融科技平台、以及创新业务及其他。

具体到每项业务的营收,2020年上半年,数字支付与商家服务占比35.86%,数字金融科技平台占比63.39%,创新业务及其他则只占0.75%。

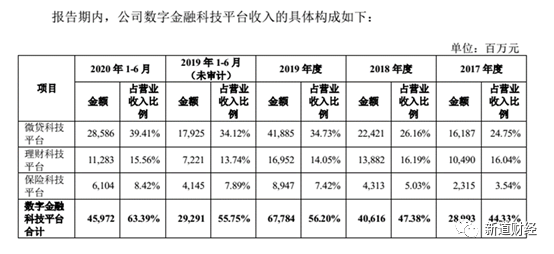

占比最大的数字金融科技业务包括微贷科技平台、理财科技平台、保险科技平台,对应的就是蚂蚁集团的借贷、理财、保险业务。

透过招股书明书,2020年上半年,微贷科技平台营收占比39.41%,将近40%,理财科技平台占比15.56%,保险科技平台占比8.42%。

可以看到,整体的业务营收中,借贷业务占了40%的份额。而且2019年度及2020年1-6月,数字金融科技平台收入占公司总收入的比例分别达到56.20%和 63.39%,也就是说,金融业务、借贷业务,在整体收入的占比上还在继续增加。

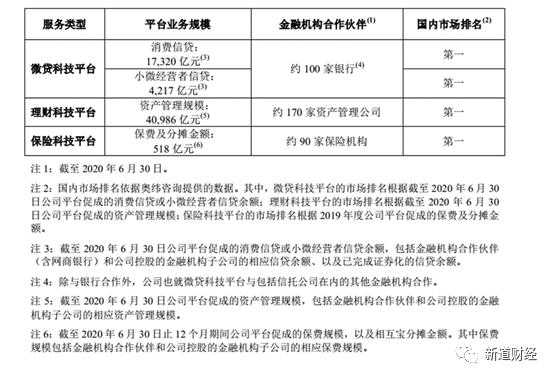

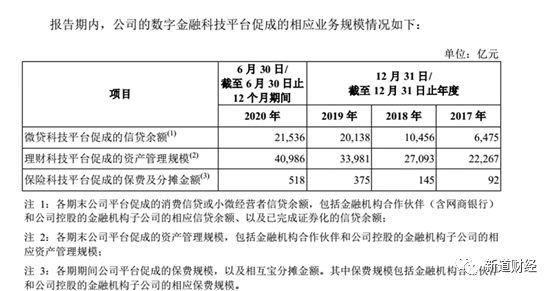

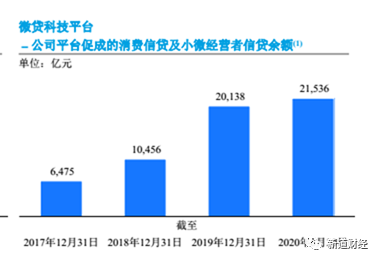

而在规模方面,蚂蚁真的可以称得上“借贷帝国”了:截至2020年月,消费信贷规模达1.732万亿,小微经营者信贷4217亿,促成信贷余额达2.1536万亿,合作银行100多家。

此外,资产管理规模4.09万亿,合作大约170家资产管理公司,保费及分摊金额518亿元。

而以上三项业务的规模,国内市场排名都是第一。

这时候我们再说蚂蚁集团仍然是一家金融平台,恐怕没有什么异议了。

势必受民间借贷“新规”影响

而在金融业务方面,宏观经济下行压力叠加疫情影响,监管正在以最大力度推进对实体经济的支持,金融监管的风向也在快速转变。

近期对借贷行业影响最大政策就是最高法发布的最新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称“民间借贷规定”)。

在招股说明书中,蚂蚁集团也提到了《民间借贷规定》的影响,但将影响的重点放在了对其小贷公司的影响之上。

蚂蚁集团表示“不能排除小贷公司需要适用《民间借贷规定》的可能性。如果任何新的规定或者现有规定的实施进一步降低借贷利率的上限,公司小贷子公司的定价或经营模式可能需要进行调整,从而可能对公司业务运营、财务状况和经营成果产生不利影响。”

其实,结合过去两年多的司法判例,《民间借贷新规》确立的借贷利率司法保护上限,其影响范围绝不只限于民间借贷。

新的《民间借贷规定》最核心的内容是:大幅度降低民间借贷利率的司法保护上限。

具体来说就是——以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准,确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定。

而以2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算为例,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

虽然《民间借贷规定》是对非持牌金融机构的利率规定,但是消金界注意到,在近来所有的司法判例中,即便是持牌金融机构的借贷纠纷案件,在司法判决上,也不支持24%以上的利息和费用。

而《民间借贷规定》已经有不少银行纷纷下调主要消费信贷产品的利率,其实在逻辑上也不难理解,监管为了降低降低实体经济的融资成本,降低民间借贷的司法保护上限,超过上限就算高利贷,非持牌金融都不能突破的“高利贷”限制,在监管眼皮子底下的持牌机构就更不要妄想能够以超过LPR的4倍去放贷。

根据招股说明书,截至 2020 年6月30日,蚂蚁集团促成的信贷余额中,由金融机构进行实际放款或已证券化的比例合计约为 98%。而持牌金融机构必定会率先相应监管减低利率的号召,各大银行纷纷下调消费信贷、小微信贷利率就是最明显的表现。

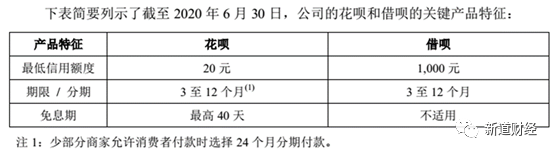

蚂蚁集团的消费信贷利率处于什么样的水平呢?

根据招股说明书,截至2020年6月30日止的12 个月期间,蚂蚁花呗日利率最低是万分之二,大部分贷款的日利率为万分之四左右或以下,蚂蚁借呗日利率最低也为万分之二,大部分贷款的日利率为万分之四左右或以下。

在这里很明显,蚂蚁集团做了模糊的处理,尽量将利率水平控制在了最新的民间借贷利司法保护利率上限的左右。

“大部分贷款的日利率为万分之四左右或以下”值得推敲。

如果日利率是万分之四,则年化利率为14.6%,在司法保护上限之内;如果日利率是万分之五,则年化利率为18.25%,则超过司法保护上限。

有多少在司法保护上限以内?又有多少在司法保护上限以上?蚂蚁金服在这里用“左右”做了模糊处理。

但这种模糊的处理,恰恰可以表明,其消费信贷业务还存在着不确定性,后续无论是蚂蚁集团还是其合作的金融机构,都要做出调整。

《上海证券报》近期也发文称,顾虑更多监管政策风险,已有城商行停止新增与第三方机构的联合贷款,特别是与蚂蚁集团的合作贷款。

这到底会对蚂蚁集团造成多大的影响,还需要继续观察。

但无论如何,蚂蚁集团即将上市,独角兽已长成。经过市场考验与洗礼的蚂蚁集团,能否经受住行业的重塑,我们拭目以待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国