原标题:克明面业跌停正心谷两私募持仓 中金刚评级“跑赢行业”

来源:中国经济网

中国经济网北京8月26日讯 今日,克明面业(SZ:002661)迎来高位跌停,截至收盘,该股报24.09元,跌幅10.01%,成交额为9.07亿元,换手率11.37%。

昨日晚间,公司披露2020年半年报,上半年实现营收19.38亿元,同比增长27.96%;净利润2.23亿元,同比增长113.86%;基本每股收益0.7元。另外,公司预计前三季度净利润2.59亿-2.72亿元,同比增长95%至105%。

2020年三季度公司预计将实现归母净利润0.36—0.49亿元,同比增长26.21%—72.86%,单季度利润增速较2020年一季度-2020年二季度环比有所走低。

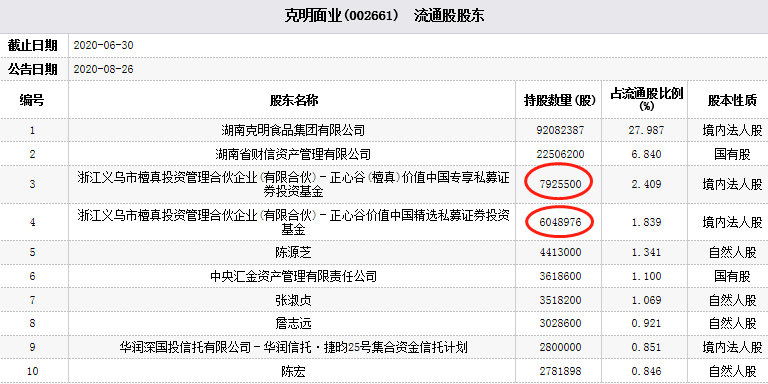

克明面业二季报显示,浙江义乌市檀真投资管理合伙企业(有限合伙)旗下的正心谷(檀真)价值中国专享私募证券投资基金、正心谷价值中国精选私募证券投资基金刚刚新进买入公司792.55万股、604.90万股,占其流通股比例的2.41%、1.84%,并位列第三和第四大流通股东。

据悉,浙江义乌市檀真投资管理合伙企业(有限合伙)成立于2017年6月5日,注册地为浙江省金华市,注册资本1000万元,机构类型为私募证券投资基金管理人,法定代表人为林利军,目前公司管理的资产规模在百亿元以上。

此外,中国国际金融股份有限公司(以下简称:中金公司)研究员王亦沁、吕若晨于今日发表了题为《克明面业(002661):2Q收入加速增长 业绩高增兑现》的研报。报告指出:“剔除1Q末预收款影响,主业挂面延续较高增长态势,我们认为受益于公司新品推出、核心终端建设与渠道建设三大策略;同时非油炸方便面实现80%以上同比增长,延续快速增长态势。我们预计下半年收入将实现快速增长,一方面去年同期低基数,一方面尽管疫情对家庭消费刺激因素减弱,但是产品力、渠道力提升将持续利好收入稳健增长。”

报告还认为,“克明面业1H20毛利率25.9%,同增3.7ppt,公司表示主因公司在疫情期间适时调整产品结构,降低促销力度,同时控制采购成本所致。1H20销售费用率同比下降2.2ppt,其中单2Q销售费用率同比下降5.3ppt,环比3.7ppt,主因新收入准则下运输费用计入主营业务成本所致,管理费用率同比下降0.5ppt,其中2Q管理费用率同比下降1.1ppt,环比下降0.9ppt,我们判断主因疫情期间人员薪酬费用率、差旅费用率等减少所致。受益于毛利率提升与费用率下行,公司1H20净利率同比提升4.6ppt至11.5%,新收入准则对毛利率、费用率有影响,但对净利率没有显著影响。公司预计3Q利润增速区间为26.2%-72.7%,我们判断2H净利率同比抬升趋势仍将延续。”并给出上调目标价40%至32元,对应2020/2021年30/26倍P/E,现价有20%上行空间,维持跑赢行业评级。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国