新浪财经房产|大眼楼管 青柠

8月25日,世茂集团发布2020年中期报告,营收净利稳定增长的同时,关键财务指标保持稳健,净负债率持续保持60%以下的行业较低水平,同时现金短债比高达1.8,流动性充裕。公司土储充足,且多分布在一二线及强三四线,布局合理,上半年拿地成本不到销售均价3成,盈利空间较为可观,房地产主业向好,并且大飞机战略下的物业等业务也稳步有序推进。疫后销售恢复良好、业绩向好带动股价较快修复,上半年世茂股价创出历史新高,涨幅达到8.61%,领跑内房股。5月世茂入选恒生中国企业指数,资本市场价值上台阶。

兑现优秀“中期成绩单”:盈利稳定 财务稳健

上半年,世茂集团实现营业额645.5亿元,同比增长14.1%;毛利额195.1亿元,同比上升14.6%;股东应占核心利润61.6亿元,同比增长16%。公司当期毛利率达30.2%,继续稳定在30%以上的较高水平。

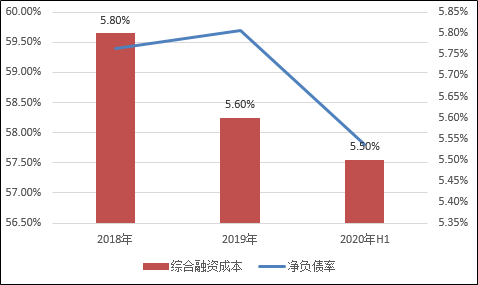

杠杆水平安全健康。截至2020年6月末,世茂集团的净负债率为57.8%,较2019年末下降1.9个百分点,并且公司净负债率已经连续9年位于60%以下的健康水平。公司管理层表示,未来五到十年将继续维持这一水平。据亿翰智库统计数据,2019年,EH50房企平均净负债率为94.1%,世茂集团的净负债率指标大幅低于平均值。

现金流充裕。报告期末,世茂集团账面现金(含受限制现金)为699.21亿元,短期借贷为395.66亿元,现金短债比约1.8,较2019年同期的1.6进一步上升,继续保持健康水平。现金流的平衡与公司内部的资金动态监控有很大的关系,确保投资支出在全年现金回款的50%以内,确保经营现金安全。

融资成本较低,持续不到6%。上半年世茂集团的融资渠道进一步优化。1-6月,世茂集团的综合融资成本仅5.5%,较2019年的5.6%略有下降。信评稳定良好是重要原因,国内主要评级机构维持“AAA”的主体最高信用等级,惠誉、穆迪及标普则维持 “稳定”评级。

值得一提的是,近日,住建部、央行在北京召开重点房地产企业座谈会,央行、住房和城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。据悉,净负债率和现金短债比是重要监测指标。世茂集团这两个指标的长期良好表现将持续助益公司的融资活动,从而更好的支持业务落地。

践行“行业引领者”目标:巩固基本盘面 做强多元板块

房地产主业稳定向好,基本盘面持续巩固。世茂集团的拿地策略极具前瞻性,布局合理的同时凭借城市深耕理念不断稳固公司在核心城市群的销售地位。公司的土储分布在全国一二线及强三四线城市,而优质土储才是增长的先决条件。截至2020年6月30日,世茂权益前土地储备约8393万平方米,货值超14500亿元。

2020年上半年世茂集团获取土地84块,土地总价约647亿元,计容面积达1232万平方米,其中一、二线城市及强三、四线城市新增货值占比达90%。上半年5000多元的拿地成本不到当期销售均价3成,利润空间可观。

据悉,世茂集团下半年可售资源2206万平方米,货值达4000亿元。上半年已实现签约1104.8亿元,下半年动态去化率达47.4%,3000亿元年度目标问题不大。

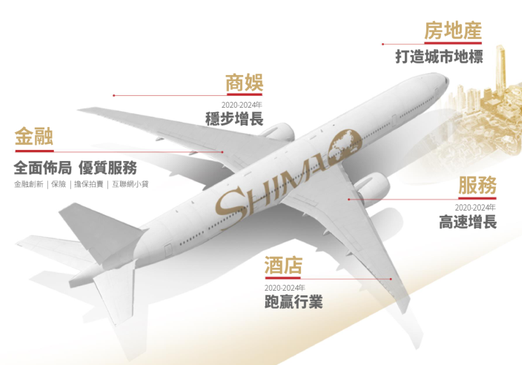

近几年,房地产行业整体降速,为分散未来主业风险,房企纷纷寻求转型开辟新的增长极。世茂集团致力于多轮驱动、打造的“大飞机战略”也在不断迭代升级,以房地产开发为核心“主体”,持续打造城市地标;以商业运营、酒店经营、物业管理及金融为坚实“双翼”,以高科技、医疗、教育、养老、文化等投资为平衡发展“尾翼”。6月,世茂正式由“世茂房地产”更名为“世茂集团”,更有效的反应公司如今的业务现况。

上半年,物业销售、商业运营及物业管理收入均实现了同比增长,仅酒店业务受疫情影响收入有所下滑,不过目前酒店业务占比不大,因此影响较小。世茂集团表示,多元业务业绩将会在2年左右有明显释放,虽然2020-2021年集团利润主要来自住宅,但2022-2024利润逐步增加多元业务利润贡献。

升级“利润之战”:增幅领跑内房股 资本市场价值获广泛认可

5月,恒指宣布世茂集团正式入选恒生中国企业指数,成为50只成份股之一,世茂也是本次指数调入的唯一房地产上市公司。同时,机构也给与了高度认可。上半年,投行几乎一致给予世茂集团“优于大市”或“买入”评级。

Wind数据显示,今年前6月,世茂集团最高收盘价达35.20港元/股,总市值超过1200亿港元,创历史新高,上半年整体涨幅达到8.61%,领跑内房股(不含物业股),疫情后股价修复较快,二季度大幅跑赢恒指,资本市场认可度较高。

业绩与股价的正向效应直观显现。8月25日半年报发布后,世茂集团(813.HK)26日高开后快速冲高,盘中最高涨幅超5%。

数据来源:wind

数据来源:wind资本市场的佳绩,一方面与世茂集团多元业务发展较快、业绩稳定增长有关,另一方面与公司对股东的长期回报也有关系。自2006年上市以来,世茂集团连续14年坚持派息,累计现金派息313亿港元,每股累计派息约9.84港元,而过去5年每股现金派息额复合增长率约20%。此次董事会宣派股息为每股0.7港元,其中特別股息每股0.1港元,同比增长16.7%,派息率高达40%。

未来,世茂集团将战略重点由“规模之路”升级为“利润之战”,在内部创建以“权益后利润”为导向的竞争机制,更多关注经营品质,这在世茂内部对工程品质、客户满意度等方面的考核有所体现。

为此,世茂集团董事局副主席、总裁许世坛主动将2020-2024年的销售增幅调整至20%-30%,并力争实现每年的权益后股东应占核心利润保持20%以上的增速。他表示,世茂集团的长期目标是“成为行业最具投资价值的前五名企业”,衡量标准则包括质量、利润、股价等要素。上半年的满意答卷之后,未来值得期待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国