来源:爱权说

原标题:爱权说0826丨8月合约到期

行情一览

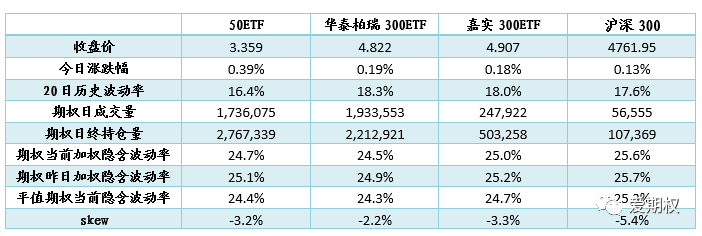

期权标的收跌1%。今日A股基本平开,十一点左右开始震荡回落,维持跌势直至收盘,最终沪深两指均跌超1%。期权标的方面,50ETF下跌1.07%,华泰柏瑞300ETF下跌1.22%、嘉实300ETF下跌1.26%,沪深300下跌1.17%。

期权隐含波动率有所上升。今日各期权品种加权隐含波动率较昨日有所上升,升幅在1个百分点左右。截至收盘四个期权品种加权隐含波动率分别为25.5%、25.4%、25.9%、26.8%。四个期权的隐含波动率曲面skew目前分别为-0.6%、2.1%、2.2%、-5.3%。(skew<0代表认购期权隐含波动率偏高,skew>0代表认沽期权隐含波动率偏高。)

谁是赢家

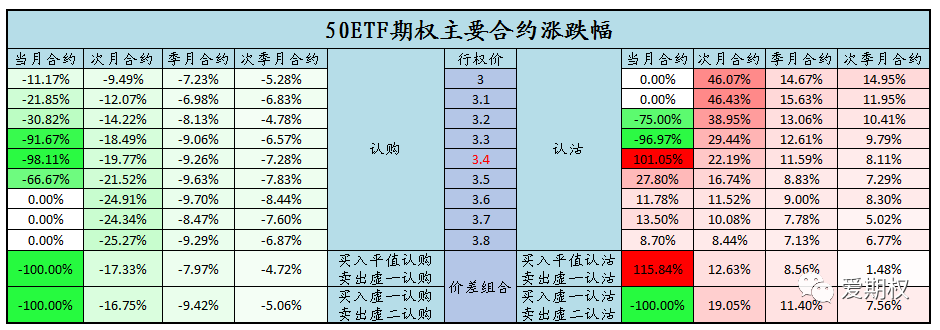

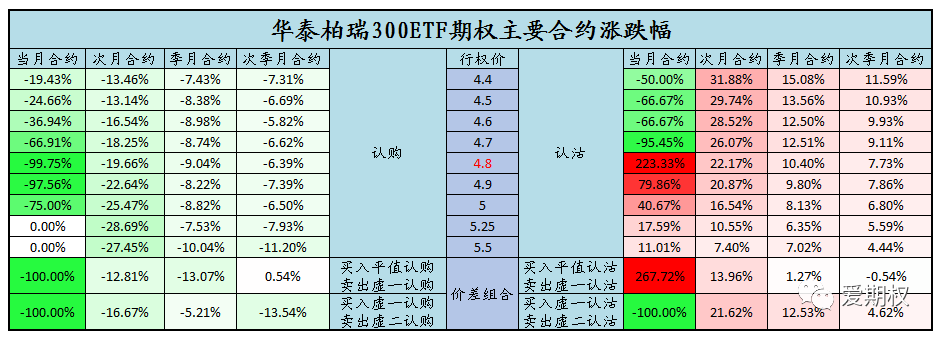

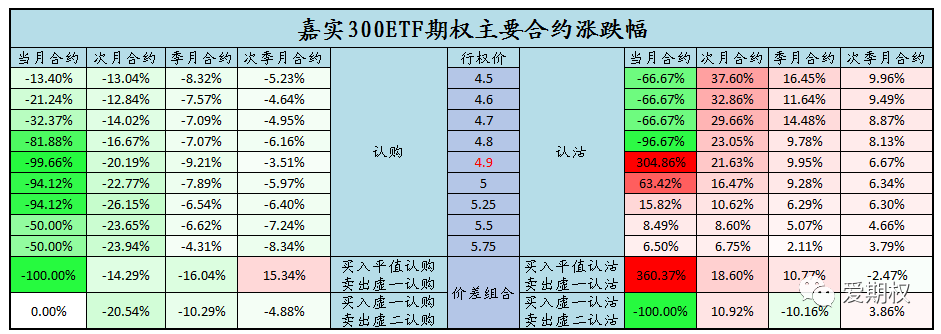

8月合约到期,当月平值认沽涨幅较高。今日为8月ETF期权合约的到期日,当月虚值合约价格普遍归零,实值合约价格趋近于其内在价值。由于市场下跌,昨天还是平值的当月认沽期权今日变为了实值,全日涨幅最高,其余各月认沽期权也普遍收红。

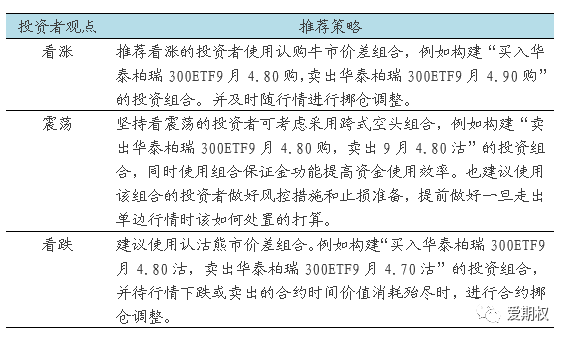

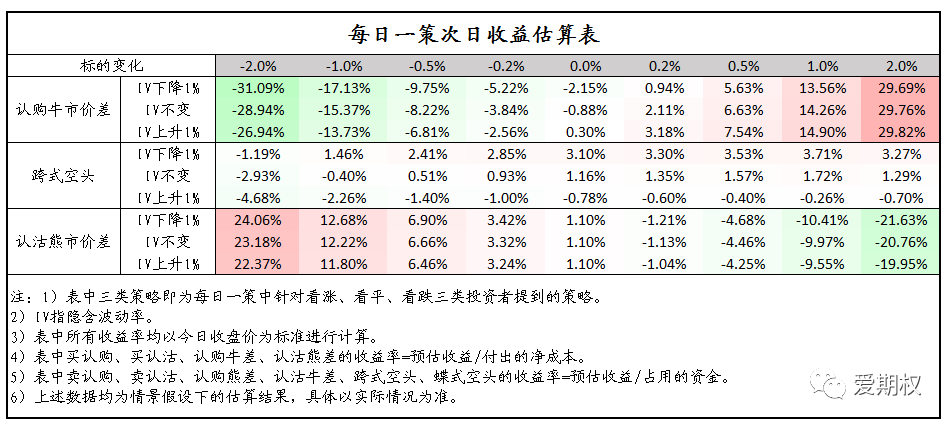

每日一策

目前建议期权买方以价差组合为主。鉴于目前隐含波动率仍然偏高,且高于标的历史波动率,建议期权买方以较为稳妥的价差组合的方式布局市场的方向性变动,降低隐含波动率对收益带来的影响。择时能力较强的投资者也可以使用浅虚值期权合约布局日内短期的方向性变动,可以起到增强收益的效果。

可以通过负vega策略布局波动率回落。认为市场波动将逐渐降低的投资者可以通过跨式空头、宽跨式空头等负vega策略布局隐含波动率回落。在目前隐含波动率相对偏高的环境下,相应的获利空间和获利机会比较大。不过也有两点需注意,其一仓位不要过重,虽然隐含波动率已经较高,但并不意味着未来隐含波动率就不会再上涨了。如果仓位太满,很可能在一次波动中导致保证金不足从而遭受损失。其二要做好注意做好风控措施,做好出现极端行情该怎么办的打算。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国