文 |零和 罗素 欧拉

15.4%余波:部分平台停止放款,也有平台“一如既往”

来源:一本财经

8月20日,最高人民法院正式宣布,将民间借贷利率的最高司法保护上限降至15.4%。

这一消息立马引发金融圈震荡。

一些平台连夜开会,紧急调低利率,收缩放贷规模。

一些平台却认为,这个新红线对金融机构影响有限,“一如既往,不降利率,也不缩规模”。

而一些催收机构则开始通知借款人:“您借的,不是民间借贷。”

15.4%的余波,正在迅速地扩展开来……

01两极分化

8月20日当晚,一家头部金融科技公司的高层召开了紧急会议。

讨论的最终结果是:降低利率,缩减规模。

“利率从超过20%,直接调整为15.4%,压着线走。”公司CRO将长远战略,调整为“收缩”。

“最近,预计我们的放贷规模会缩减30%。”

多家头部的金融机构,开始紧急降息降额。

8月20日晚,一些用户表示,自己的支付宝借呗被紧急降息。

“日利率从0.035%降到了0.025%。”有用户称。

还有一部分用户表示,借呗的额度也在降低,甚至干脆没有了。

“今天提前还款3000元后,额度秒降3000元。”8月22日,一位用户发帖称。

8月21日,也就是15.4%红线划下的第二天,网商银行宣布,双十一将为卖家提供升级的贷款服务。

其中的一个重要内容,就是减免利息,“所有贷款都有利息减免”。

“法规一出,金融机构多多少少都要降息,要表现出一些诚意来。”一位接近监管的知情人士透露,银行等传统金融机构,都在规划降息,为的是“表态”。

头部金融机构在收缩,一些保守的金融机构索性停止了放款,观望形势。

“我们完全停了,因为担心逾期会暴涨,放得多,赔得多。现在我们在等两个信号,第一个,是金融监管对此发声;第二个,是这个法规的细则出台。”一家小贷平台的创始人透露。

“据我了解,有三分之一的金融机构现在在采取收缩策略。”他称。

还有一些机构,采取了一些特殊的“自救措施”。

“我们将利率紧急调到了15%,但额外增加了一些服务费、手续费,其实和原来的利率一样。”一家金融科技平台的产品负责人透露,这叫“战略型观望”。

但绝大多数的金融平台并未受影响,仍然一如既往地放款。

“15.4%这个红线出现后,只有一个场景会用到,那就是法官在判决的时候,让借款人还15.4%以下的利息。但是,进入这样场景的案件,万分之一都没有。”一位司法体系的从业者透露。

通常来说,对于进入这个场景的案件,“金融机构能拿回本金就很开心了,15.4%都算多的”。

他认为,除了这个场景,这个红线暂时找不到适用场景,“对金融机构的影响很小”。

一些人收缩观望,一些人一如既往,行业都踮起了脚跟,焦急等待新红线的最后定音……

02影响几何

“不能盲目乐观,新红线其实对于不同的平台,影响是不同的。”接近监管的知情人士透露。

首当其冲的,是网络小贷。

其实,关于哪些产品属于民间借贷,哪些平台属于金融机构,各地法院和法官都有“自由裁量权”。

“在过往的判决书中,绝大多数网络小贷,都被法院划分到了民间借贷那边。”司法体系专家何帆称。

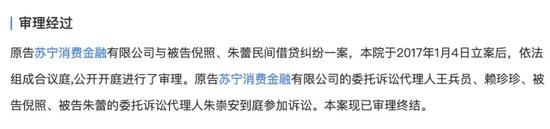

比如,通过公开信息搜索,就可以发现你我贷被多地法院认定为“民间借贷”。

2018年7月,你我贷被上海宝山区法院

认定为民间借贷

“网络小贷属地方金融办管,对于它是否属于民间借贷,各地法院的认定都不同。”何帆称。

这意味着,各地金融办、法院和平台之间,将有多轮博弈,这也决定了它们未来的命运。

截至2019年1月20日,全国范围内共有网络小贷牌照300张,其中完成工商注册的有279张,金融办批复和过了公示期的21张。

这些网络小贷公司未来的命运,变得更加扑朔迷离。

而一个月前刚拿到网贷小贷牌照的今日头条,不知现在心境如何。

持牌消费公司又被划归什么范畴?

何帆称,目前90%以上的持牌消费金融案件,被划分到金融机构的金融借贷之列。

“还有不到10%的案件,被划到民间借贷。”

比如,苏宁消费金融在南京的一起案件,就被划分到民间借贷中。

“持牌消金可以规避这一点,尽量找认定其业务属于金融借贷的法院起诉就可以了。”何帆认为,持牌消金受到的影响可能不大。

而对于银行的信用卡,影响会更小一些。

“银行信用卡不属于民间借贷,是消费还款,并无实质性的借贷行为产生。现在信用卡贷大部分已经做成了额度分期,也不是贷款产品。不论是从哪个方面来判断,都不属于民间借贷的范畴。”一家银行的信用卡业务催收负责人表示。

助贷能不能再接着做?是不是属于民间借贷?这也成了行业关注的话题。

何帆认为,核心的判断标准,就是——你为谁助贷。

“如果你为小贷或者民间借贷撮合交易,就处于新红线范畴内;如果给持牌金融机构合作,问题不大。“何帆称。

但他也提出,未来合规的助贷,要尽量只作为金融机构的营销通道,“风控也最好不碰,纯导流,这样最合规,最安全”。

此外,之前24%和36%的红线是按照APR计算的,业内人士认为,最新利率很可能也是按照APR计算。

因此,行业普遍认为,这样的实际利率跟之前相差不大。

03严阵以待

尽管对于绝大多数金融机构来说,15.4%的新红线影响有限,但几乎所有人都确定的是,催收行业将迎来一次巨大冲击。

催收行业已经在严阵以待。

“未来逃废债现象也许会变得严重起来。”8月20日当天,在接受一本财经采访时,中国银行法学研究会理事肖飒就如此预测。

“在新闻出来的第一时间,我们已经全员做宣导了,说我们的产品不属于民间借贷范畴,不受此次利率调整影响。”一家武汉催收公司的业务负责人表示。

他表示,目前,暂时还没有遇到以15.4%红线为由不还钱的客户。

但反催收联盟已经蓄势待发。

“我们已给大家制作好了新的投诉模板,这两天我们将全部更换新的资料。”一位反催收联盟的领导者在群里放话,准备开始全面的“大反攻”。

群里的借款人都欢呼雀跃,等待发起总攻。

一本财经潜伏的几乎所有反催收群,都表示将用“15.4%”作为核心诉求,开始批量投诉。

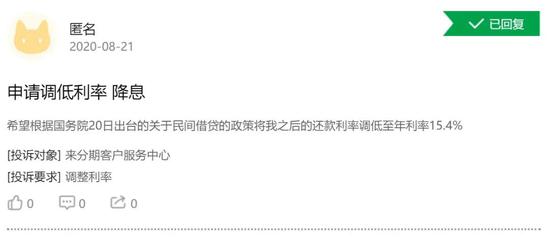

8月20日之后,在各大投诉网站,关于利率超过15.4%的平台的投诉,也明显变多。

在黑猫投诉上,一本财经就发现了多起投诉,涉及来分期、招联、钱伴、你我贷、苏宁任性贷等平台。

黑猫投诉上,与年利率15.4%有关的一则用户投诉

总体来看,借款人都以“国家规定年利率不得高于15.4%”为武器,不再愿意按之前的协议还款。

“后法不影响前法已判决的,就是说已经还款的利息不可能退还?那正在还款的会不会调整利息呢?”在老哥论坛,也有人提出这样的问题。

目前,15.4%的余波尚未形成惊涛骇浪,行业都在等待第二只靴子落地。

“可能还有一两年的缓冲期,但长远来看,都是收紧的趋势。”不少平台已经做好了转型准备。

稳健、缓慢且薄利,也许,这才是金融的常态。

*文中部分受访者为化名。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国