8月19日,恒安国际(01044.HK)发布了2020年中期业绩。总的来说,这份“成绩单”在预期之内,但不乏惊喜感。

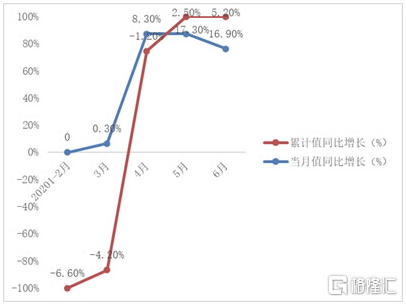

随着国内疫情逐渐受控,日用品行业二季度需求复苏明显,部分抵销一季度所受的影响,上半年日用品类零售额累计值实现同比增长5.2%,增速高于同期社会消费品零售总额增速16.6个百分点。从早前已披露业绩的情况来看,日用品行业上半年的业绩增长确定性强,恒安同业公司已展现出强劲的增长势头。

2020年日用品类零售额同比增速情况

(数据来源:国家统计局)

(数据来源:国家统计局)而恒安的实际成绩,似乎比想象中还要理想一些。恒安今年中期的主要财务指标创下不少“十年之最”,各大业务板块表现均有亮点。

1 出色的“答卷”

财报显示,恒安上半年实现营业收入109.28亿元,较去年同期微升1.4%;录得毛利48.15亿元,同比增长19.8%;毛利率由去年的37.3%,大幅上升至44.1%左右;股东应占利润达到22.59亿元,同比增长20.33%;每股收益约1.90元,董事会宣布派发中期股息每股1.20元,派息率维持在63.2%的水平。

大体数据来看,是非常漂亮的。在营业收入微增的情况下,恒安的毛利、股东应占利润实现了双位数增长,延续了去年的高现金派息比率。其中,股东应占利润、每股收益等指标还达到了近十年最佳。

(来源:wind)

(来源:wind)分业务条线来看。

1.纸巾业务收入略降,利润上行

纸巾业务是恒安营收的主要来源。2020年上半年,恒安纸巾产品收入53.49亿元,收入同比减少;约占公司总收入的48.9%,较去年同期微降。纸巾业务上半年的毛利率,大幅提升了10个百分点至35.0%;分部利润较去年同期,实现2.5倍以上的增长。

一方面,恒安期内推出的高毛利明星产品——超迷你消毒湿纸巾系列,直接带动湿纸巾的销售按年增长超过40%,将湿纸巾占纸巾业务销售比提升至8.3%,为整个纸巾销售及利润贡献出动能。

另一方面,造纸原料木浆价格上半年弱势运行至历史低位水平。原材料成本上行的利好也在一定程度上,助推了恒安纸巾业务的利润增长。

2.卫生巾业务企稳回升

恒安第二大业务是卫生巾业务。因为卫生巾具刚需属性,且市场发展已十分成熟,疫情对这部分业务的影响较微弱。上半年,恒安卫生巾实现收入32.23亿元,同比增长4.8%,占总收入比例上升至29.5%;毛利率达70.4%,基本与去年同期持平。

不过,得益于“Space7”等高端产品系列销售理想,销售渠道改革见效,恒安的市场渗透率于期内迅速提升。

3.纸尿裤业务降幅收窄

恒安第三大类业务为纸尿裤业务。前几年,由于纸尿裤的主要销售渠道从传统商超变迁至电商渠道和母婴店渠道,恒安这部分渠道布局相对晚,该业务不断下滑,持续拖累公司营收增长。

今年上半年,恒安电商及母婴店的渠道收入占比分别提高至40.0%以上及15.0%以上,追紧行业平均占比水平;高毛利产品“QM·O”及成人纸尿裤“安而康”的市场渗透率逐渐提高,期内销售均达到双位数增长。该业务板块收入降幅出现明显收窄,实现营收7.22亿元,同比仅下降3.8%,占公司总收入的6.6%。

毛利率方面,期内石化原料供应紧张致成本上升,纸尿裤业务毛利率轻微回落至约38.6%

4.其他业务创收

另外,恒安适时大力发展家居用品业务及口罩业务。期内,家居用品业务收入较去年同期大幅上升约24.9%;口罩及其他医护产品销售收入超过人民币2亿元。

最后,再看下整体费用率,恒安期内销售费用率同比微增0.6%,增加了物流以及高端产品的推广和品牌宣传等方面的投入;管理费用率因员工人数增加及薪资提升,同比微增0.3%。在今年的大环境中,恒安的费用率依然能够控制在低位,特色阿米巴模式的成效进一步体现。

2 四大内生动力

抛开代表过去的财报表现来说,当下更值得关注的问题,依然是恒安的自身实力有多强,未来空间究竟会来自哪,有多大?

消费品牌之间的竞争,始终围绕品牌、渠道、产品等底层逻辑。从这一评估体系来看,恒安这样的霸主企业,已经形成经久不衰的“护城河”,品牌、渠道、产品力、管理皆是恒安成长的内生动力。

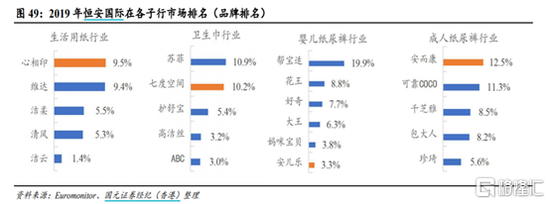

目前,恒安的品牌优势很明显。纸巾业务上,凯度消费者指数《2020亚洲品牌足迹报告》显示,“心相印”2019年以触及消费者3.62亿,渗透率59.7%,入围中国快消品品牌前十,成为中国消费者选择最多的生活用纸品牌;卫生巾业务上,“七度空间”品牌获评艾媒金榜的《2020中国卫生巾品牌排行榜》TOP10,2019年业内品牌排名第二;婴儿纸尿裤行业,目前仍由外资主导,国产品牌中只有恒安的“安儿乐”排名靠前;成人纸尿裤领域,恒安的“安而康”也多年位居市场首位。

渠道方面,恒安已形成相对全面的销售网络。值得关注的是,恒安近几年的电商渠道发展的十分迅速,逐渐打通了线上线下的界限。2016年-2019年,恒安电商营业额的年复合增速近60%,对整体销售额贡献从6%提升至19.8%。2020年上半年,疫情导致物流受阻情况下,恒安的电商营业额(含零售通及新通路)仍超过20.0亿元,实现稳定发展。

海外市场上,恒安的产品已销往51个国家及地区,拥有74个直接合作大客户或经销商。2020年,恒安收购的马来西亚上市公司——皇城集团,预期继续透过便利店、电商、养老院及医院等不同渠道,推广恒安的品牌,打开东南亚市场。

产品而言,消费结构升级背景下,消费者对产品的功能性、差异化、高端化需求与日俱增,对生产企业的设计能力和研发实力提出更高的要求。在这一方面,恒安的领先优势也是比较突出的,

近年,恒安在研发费用的投入高达4个亿/年,基本上每年都能够推出具有市场热度的新品。并且,相较业内其他内资企业,恒安产能最多,产能布局最为完善,规模化优势使其形成了一定规模壁垒。

管理层面上,恒安历经多次变革,不断成长。2016年,恒安开始推行“平台化小团队经营”模式,即恒安特色的阿米巴,于2017年4月完成全国布局。近来这一举措,对提升团队灵活性及市场反应能力,实现销售规模、费用使用效率的最大化日见成效,上文已有相关表述。

另外据悉,2020年7月,恒安与阿里巴巴签署战略合作协定,共同打造恒安集团资料中台。未来,阿里巴巴将会协助恒安在数智化策略、业务、组织和技术等方面进行方位升级,形成会员、商品、渠道等全方位统一的平台化运作方式,为消费者服务、品牌运营、渠道赋能、产品创新、组织协同等奠定基础。

由此预期,恒安的底层基础还将被进一步夯实,围绕“四大基石”进行的升级,将继续演变为推动未来增长的内生动力。

3 中长期的成长空间

除内生动力外,结合赛道的空间来谈,未来恒安增长的问题。

中长期而言,存量市场看市占率,增量市场看渗透率。

卫生巾赛道:中国的卫生巾市场发展已十分成熟,整体市场接近饱和,量的增长空间基本没有了,存量竞争非常激烈。且卫生巾相较纸巾业务消费黏性高,品牌忠诚度高。

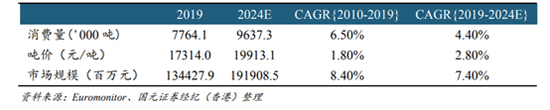

生活用纸赛道:人均消费提升叠加产品创新升级,行业有望实现量价齐升。量上来看,中国人均生活用纸的消费量,较发达国家和地区仍存在较大差距,有提升空间;价上来看,生活用纸的消费升级体现在生活用纸的品类创新及品质升上,共同驱动行业吨价的提升。两者叠加之下,预期生活用纸市场规模增长依然可观。

纸尿裤赛道:2005-2019年间,婴儿纸尿裤消费量从34.69亿片增加至326.7亿片,增长非常迅速,目前仍然具备较大的成长空间,本土品牌在产品品质提升及新零售业态的双轮驱动下,有望抢占更多市场份额;同时,人口老龄化激发成人纸尿裤市场需求,有望进入快速增长期,目前国产品牌占据主导地位。

具体到恒安身上,卫生巾行业处存量市场,恒安的“七度空间”品牌在卫生巾行业的市占率排名第二(受渠道改革影响,排名有所下滑,过往多年位居第一);生活用纸赛道处增量市场,市场规模增长明确,较发达国家和地区渗透率有几倍的提升空间;纸尿裤赛道综合来看属增量市场,虽然婴儿纸尿裤行业2018年的渗透率已达到63.9%,但本土品牌迎来发展机遇,且成人纸尿裤的市场渗透率目前仅有个位数,距离北美 65%及日本 80%的渗透率差距甚远,市场潜力巨大。

这就可以明显看到,恒安在三个主要赛道上都还有增长空间。

此外来说,还要考虑消费升级、产能出清等因素,像恒安这样的龙头企业在环保、成本、研发、规模、品牌等方面具备优势,将持续挤出不堪经营压力的中小型企业。这三个行业的集中度又还有提升的空间,预期恒安的市占率有望进一步提高。

4 静待估值修复

然而,回归资本市场角度,市场目前给到恒安的估值并不高。

恒安现在的PE(TTM)是16倍左右,放在日常消费品来看,恒安作为中国快消品前十的品牌,在这一类标的中估值垫底。

(来源:wind)

(来源:wind)放在同业可比公司中来看,同在港股的维达国际PE(TTM)约22倍,A股的中顺洁柔约42倍。而就成长性来说,恒安的业务更多元化,利润率最高,因此预期,恒安有望走向价值修复之路,且后续估值的上升空间不小。

此外,今年以来恒安获众多机构看好,机构一致目标价一路涨达73.19港元/股。据不完全统计,恒安2020年中期业绩披露后,至少有五家机构给予其“买入”、“增持”、“跑赢行业”评级。其中,大摩和中金公司均给予恒安78港元/股的目标价。

(来源:wind)

(来源:wind)就恒安当前约62港元/股的股价水平来看,对应机构一致目标价,或是大摩和中金公司等大行给出的目标价,均存在一定上涨空间,其或不失为值得关注的潜力标的。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国