据港交所8月26日披露,科利实业控股集团有限公司(以下简称科利实业或集团)通过港交所聆讯,独家保荐人为创陞融资。该公司曾于2019年7月29日、2020年1月30日及7月31日向港交所主板递交上市申请。

科利实业主要以ODM模式从事设计、开发及制造个人护理及生活时尚电器,客户主要为国际品牌拥有人,其产品主打美国、日本及欧洲市场。

业务情况

科利实业于1988年开业,于业内累积逾三十年经验。根据行业报告,以2019年出口收益计,科利实业为中国第三大个人护理电器OEM/ODM服务供应商。

科利实业提供各式各样的个人护理电器,可大致分类为三个主要类别,即美发系列、修毛系列及美容系列。集团尤其专攻以高端市场为主要目标市场的美发系列风筒。其次,亦与客户共同设计及开发及销售若干生活时尚电器,例如电熨斗及面包机。

科利实业的研发活动主要包括与客户共同设计及开发,亦进行自主设计及开发。科利实业与客户共同开发了18款、十款及12款新产品。集团在中国拥有32项电器设计、创新及技术方面的专利。

在所有产品类别中,生活时尚电器的平均售价最高,主要是由于面包机的单价相对较高。

于业绩纪录期,集团向五大客户的销售分别占收益约92.6%、96.1%及98.5%。具体而言,集团向最大客户T3的销售则分别占收益约40.1%、53.4%及55.0%。

行业情况

中国个人护理电器OEM/ODM市场相对分散,前十位公司占据约17.5%的市场份额。2019年,科利实业占中国个人护理电器OEM/ODM市场总量的约1.3%,按出口收益计,于该市场排行第三。

科利实业大部分收益来自于业绩纪录期向美国、日本及欧洲市场所作销售。未来,客户对集团个人护理电器的需求将主要受美国、日本及欧洲市场的需求及表现影响。

财务状况

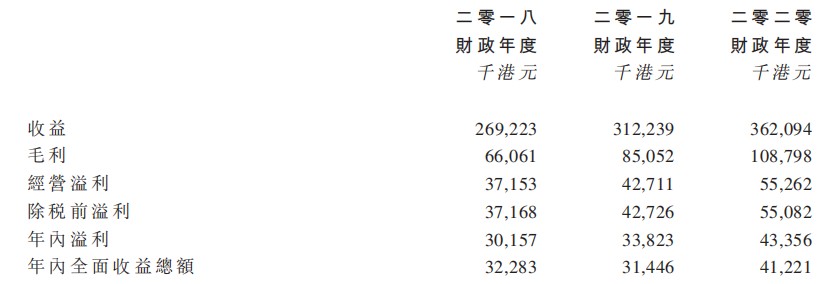

科利实业的总收益持续增加主要是由于个人护理电器分部的美发系列产品销量持续增长。2018-2020财政年度,收益分别约为2.69亿港元、3.12亿港元及3.62亿港元,其中大部分来自美发系列,分别占总收益约66.4%、74.4%及82.6%。

于业绩纪录期,日本及美国市场合共为科利实业的收益带来最大贡献,日本及美国市场的总收益贡献分别占总收益的约72.4%、78.4%及87.2%。

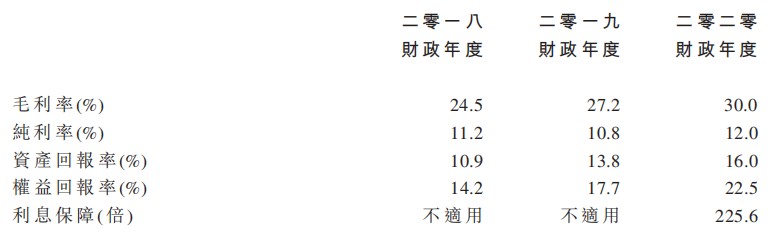

整体毛利率由2018财政年度的约24.5%上升至2019财政年度的约27.2%,主要由于销售数款毛利率较高的新型号直发器。整体毛利率其后进一步上升至2020财政年度约30.0%,主要由于直接材料成本下降。

募资用途

用于扩充及升级生产设施以提升生产能力;将用于提升研究及工程能力;用于引入采用自家品牌的新产品;用于加强在全球市场(包括中国市场)的销售及营销工作;将用于升级资讯科技系统及设计辅助软件。

主要风险

科利实业所面临的部分主要风险包括:(i)贸易限制及潜在新关税可能对业务、财务状况及经营业绩造成重大不利影响;(ii)可能无法在越南成功实施应急计划;(iii)由于其深圳工厂出现业权缺陷,深圳工厂或须搬迁;如惠州地块的预出租人未能将所协定的厂房腾空交出,并倘若未能及时物色其他生产设施,或会因迁移深圳工厂的营运而蒙受损失;(iv)大部分收益来自T3,故与T3的业务减少或流失或会对业务造成不利影响;(v)爆发任何无法控制的严重传染病可能会对经营业绩造成不利影响;(vi)集团十分依赖美国、日本及欧洲市场,且须承受产品在海外销售的风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国