热点栏目

热点栏目沪胶自8月初摆脱振荡格局,期价中枢节节抬升。基本面逐渐改善,政策持续加码,市场需求复苏逻辑得到加强,国内重卡、乘用车、轮胎开工率逐渐走强,国外汽车销量回暖带动轮胎出口向好。对于后市,泰国产区正值雨季,受天气扰动及补贴政策退坡,产出增量有限,胶价有望继续走强。

天然橡胶产量释放有限

ANRPC数据显示,7月天然橡胶产量为101.3万吨,同比下滑12.3%;1—7月天然橡胶产量587.81万吨,同比下降8.5%。主要由于产区正值雨季,胶园开割断断续续,胶水产出增量有限。

泰国补贴政策不及预期。1—7月泰国天然橡胶产量260.95万吨,同比下降5.1%,泰国近期公布第二阶段橡胶价格保证计划,总支出为24亿泰铢,相比去年公布的第一阶段支出243亿泰铢、覆盖1700万莱橡胶种植园,补贴金额与补贴范围均大幅下滑。

政策效果凸显,需求复苏

中汽协数据显示,7月汽车产销分别完成220.1万辆与211.2万辆,同比分别上涨21.9%和16.4%;1—7月汽车产销分别完成1231.4万辆和1236.5万辆,产销量同比分别下降11.8%和12.7%,同比降幅继续收窄。政策加码,汽车产销延续二季度以来的回暖势头,汽车行业淡季不淡,预计全年车市同比累计降幅收窄至10%以内。

海外汽车销量回暖,国内出口胎需求向好。7月份美国汽车销量245.42万辆,同比下跌11.99%,1—7月美国累计销量1531.3万辆,同比下跌21.9%;7月份德国汽车销量34.67万辆,同比下跌5.39%,1—7月德国累计销量170.95万辆,同比下跌29.6%;7月份韩国汽车销量14.47万辆,同比上涨1.1%,1—7月韩国累计销量94.73万辆,同比上涨6.48%。

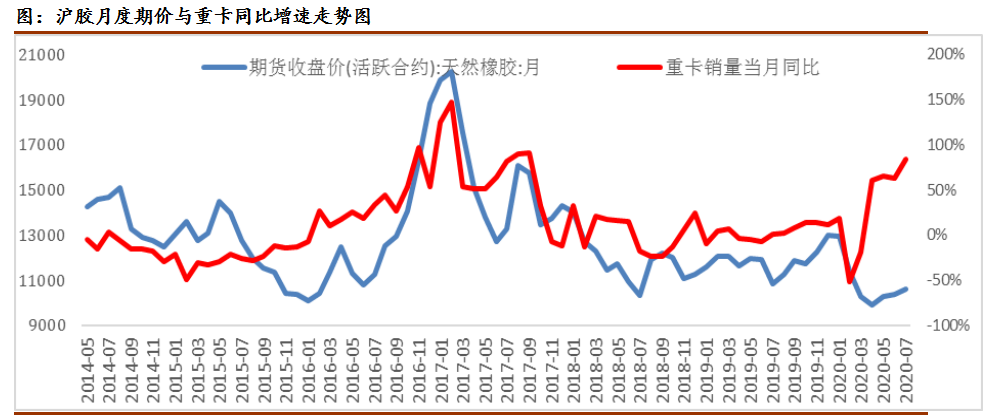

重卡销量同比增速维持较高水平。1—7月重卡销售95.32万辆,同比累计增长30.2%。重卡销量维持高增长,一方面,由于国内财政政策更加积极,大型基建项目陆续施工,物流车、工程车景气度提升;另一方面,由于各地区出台政策加快国三车替换,预计全年重卡销量同比增速在35%左右,而重卡同比增速是反映天然橡胶需求重要指标,近五年以来,沪胶月度期价与重卡销量同比增速相关系数为50%,处于中度正相关关系,即重卡同比增速提高,沪胶价格中枢上移。

综上所述,需求复苏逻辑逐渐发酵,泰国受天气扰动及补贴政策退坡,供应增量有限,供需矛盾改善,胶价中枢有望继续抬升。(作者单位:华安期货)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国