原标题:两市震荡反弹,期权市场谨慎情绪回落

来源:期权策略

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现反弹走势,MACD绿柱缩窄。KDJ指标金叉。布林通道开口走平,K线回升到中轨处运行,震荡格局明显。

IF主力合约IF2009支撑位4673和4687点,阻力位4748和4758点;IH主力合约IH2009支撑位3259和3269点,阻力位3312和3318点;IC主力合约IC2009支撑位6457和6477点,阻力位6588和6561点。

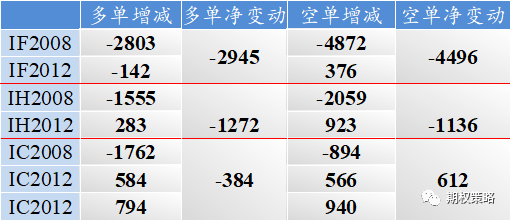

前20大席位期指持仓变动

今日期指或震荡偏强。美联储利率制定方式转变,放弃为抑制通胀而提前加息的做法,市场预期低利率状态维持。隔夜美股涨跌互现,科技股回调纳指收跌,道指上涨,标普500指数续创新高。隔夜诸多大盘蓝筹,白马股发布半年报,整体上表现仍不错,符合预期。昨日离岸人民币汇率升破6.88元关口,创7个月新高。预期市场震荡偏强走势,操作上以区间思路或逢低做多交易为主,注意止盈止损。

二、ETF期权观点及策略:

周四两市早盘偏弱震荡,午盘拉升,沪指收涨0.61%,创业板收涨1.70%,站上5日均线,北向资金净流出10亿。50ETF尾盘拉升,收涨0.57%,300ETF收涨0.76%,仍收在震荡区间内。

从波动率来看,标的反弹,隐波大跌,沪市50ETF波指收跌至24.14%,300ETF波指收跌至24.53%。沪市50ETF9月认购认沽隐波同时回落,平值处隐波价差略有收窄,波动率微笑两端回落,期权市场谨慎情绪稍有回落。

操作上,昨日早盘沿50ETF60日均线,卖开了30%仓位10月认沽3200合约。50ETF目前处于三角形收敛尾声,短线或将选择方向,继续重点关注大金融板块走势。策略不变,认沽义务仓打底,权利仓时机继续等待。

三、期权波动率及持仓:

周四50ETF期权认沽认购成交量比106.09%,期权市场谨慎情绪有所增强。从期权持仓变化来看,受8月合约到期,市场补仓影响,认购看不涨、认沽看不跌持仓同时增加,但认购看不涨增幅稍多,期权市场预期仍是偏弱震荡。

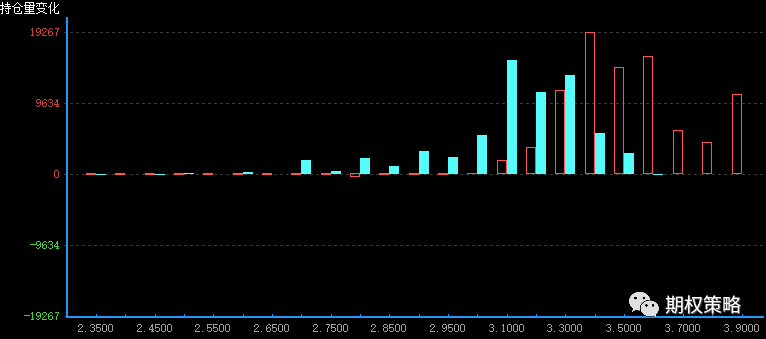

从9月持仓变化来看,认购在3400处增仓最大,认沽在3100处增仓最大,50ETF支撑有下移迹象。

沪市300ETF7月期权持仓量变化(红柱认购)

从9月持仓分布来看,仍是认购在3400处持仓最大,认沽在3200处持仓最大,沪市50ETF支撑压力暂时不变。

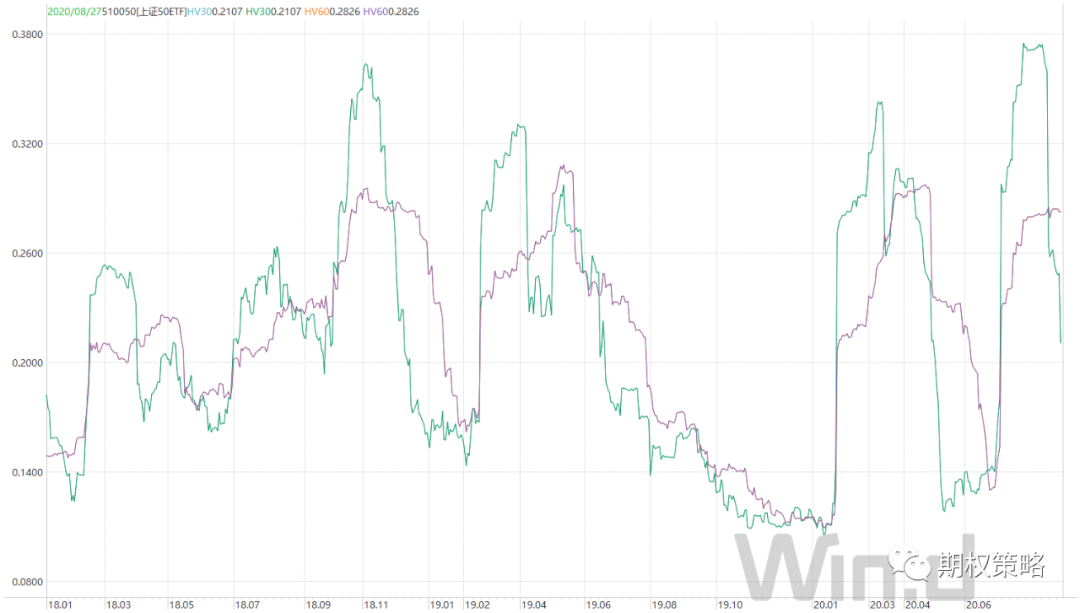

从标的波动率来看,沪市50ETF30日历史波动率收跌至21.07%,回落至近三年波动中枢,60日历史波动率走平至28.26%,仍处于近三年顶部区域。从波动率来看,标的反弹,隐波大跌,沪市50ETF波指收跌至24.14%,300ETF波指收跌至24.53%。沪市50ETF9月平值认购隐波收跌至21.90%,认沽隐波收跌至25.80%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周四成交1207915张,其中认购成交586120张,认沽成交621795张,认沽认购比106.09%。总持仓1966033张,认购持仓1003604张,认沽持仓962429张。认购持仓较前一日增加105132张,同比增加11.70%;认沽持仓较前一日增加87953张,同比增加10.06%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国