一勺言|融创开始减肥

一勺言

当融创降低了并购频率,孙宏斌不再发布会,这家地产公司还能制造出多少头条的笑声?

回答这个问题,取决于你是什么身份。

如果你是媒体记者,你大概会说,是的,金句少了,文章不好写了。

但如果你是投资者,你会说,上头条有赚钱重要么?利润增长才是王道。

如果你是嗷嗷待哺的同业,你会说,融创不再买买买,对地产物价都有影响。

过去四五年,融创基本保持每年一到两次超级并购的节奏。这种并购,为融创战车补给燃料,也为同业添加信心,也用特殊的方式记录行业。

我们有时问自己,过去几年地产行业都有哪些标志性的时刻?往往此时,那些并购案、重大新闻事件,就会走出来,自觉担当个人记忆与公众记忆中的标志物。融创案例,注定无法避开。

然而现在,融创看紧了腰包。已经十个月没有重大并购披露了,融创还是那个令人生畏的大买家么?

我们都喜欢把融创称为大胃王,从来不去想,人家喜欢不喜欢这个称呼。幸亏,融创是个想的挺明白的公司,不会轻易被外界的评价道德绑架。

现在,它开始减肥了。

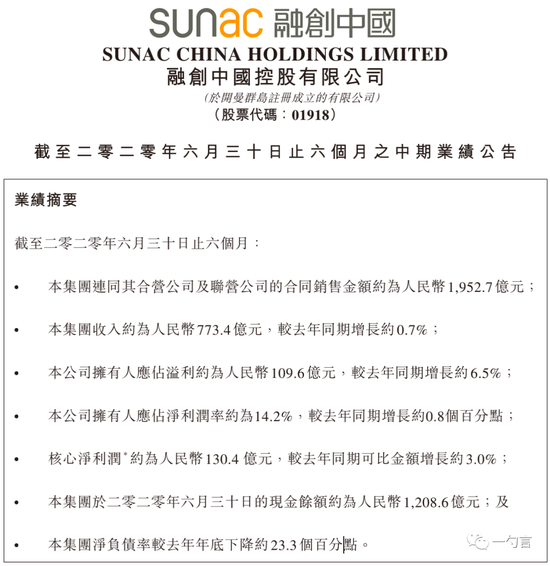

昨天,2020中考成绩单公布,融创拿到了这张表。

收入、核心净利润、利润率都在增长。同时,降低的同样是两个明星指标:净负债率与融资成本。

净负债率今年上半年大幅下降了23个百分点。

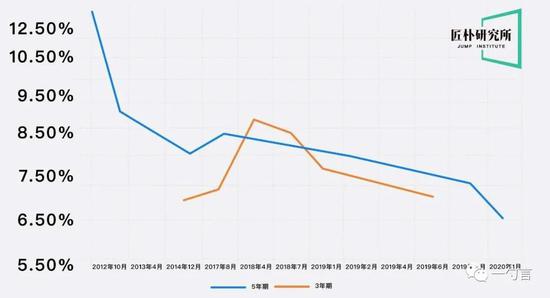

上半年,融创的新增融资成本也同比降低了1.9个百分点,在境外的美元债融资,不但债券发行的期限得到了延长,而且,成本整体下降了1.5个百分点。

这两项下降指标,是融创瘦身减肥的直接体现。我们通常说,减体重容易,但降低体脂比却格外之难。

这两项指标,降低的就是融创的体脂比。

2012-2020融创外币融资成本曲线

这带来了一个思考题。

‘融创最高光的时刻是什么时候?’

大家都可以说说哈。答案可以窥见每个人的地产观。

我个人觉得,融创的高光时刻还在后面,原因在于两件事。

第一件,它的业务品类大爆炸。

住宅,文旅,文化,会展,服务,医疗康养,这六大板块,单独成事,都不足以变成巨无霸生意,但是它们联动起来,就能够对客户产生‘聚变反应’。

前天,成立‘融创文旅俱乐部’,推出会员专属定制服务,早晚有一天,它会与融创庞大的住宅客群绑定,一起做点大文章。

但是,如果菜单里没有这些选项,公司的未来与市值的想象力就会止步于传统开发。

第二件,主动瘦身。

融创2011年上市,迄今九年有余。前三年,自驱加杠杆,中间五年,并购加杠杆,从去年开始,无论是孙的发言,还是官方的措辞,都在强调一个词:控制负债率。

戒掉债瘾,真心不容易。但是,融创过去九年的发展,证明它是一个依靠战略‘判断’一路走高的公司,开始主动财务瘦身,也说明它判断到形势的变化。

一旦融创把负债率控制到红线区间内,依它的土地储备质量,它的爆发力还在后面。

我们以前看到的都是融创的买买买,但是并未看到它买到的东西有两个结构性的特征。

1,融创买到的货值,有78%-80%在一二线城市,从变现能力看,安全边界不错。

2,融创买到的货值,高达90%以上是可销售类型,搭配它自己的销售力,现金流特征很强。

在去杠杆是政治正确的地产新时代下,这两大特征,可以让你放心地外部去杠杆,对内寻找增长动力。

一个降杠杆的融创,才可能是最令人生畏的巨头,才能向行业既有座次,输送源源不断的压力。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国