原标题:泰格医药频繁并购推升市值:商誉“堰塞湖”高悬并购子公司业绩不达标 董监高密集减持套现

来源:中国网财经

中国网财经8月28日讯(记者 牛荷)近日,泰格医药在香港联交所主板挂牌上市,成为国内第三家“A+H”临床合同研究机构(CRO),引发了市场及投资者的高度关注。

公开数据显示,泰格医药自2009年以来,不断并购同业企业,涉及标的包括美斯达、北京康丽华、方达控股、上海晟通、北京仁智、韩国DreamCIS等多家企业。而随着频频发生的并购行为,泰格医药的收入规模也在不断做大,市值随之水涨船高。

2012年8月公司上市伊始,市值仅20亿元出头,而到了2020年8月,上市八年后公司市值已突破900亿元,股价翻了40多倍。与此同时,公司实控人、董监高等股东自2019年以来便不断高位套现减持。

而随着泰格医药的不断对外投资并购,公司商誉资产也在逐年攀升,仅2015至2019年五年间,泰格医药的商誉就由4.7亿元增加到了11.58亿元,占净资产的比例已高达27.41%。

并购带动业绩不断攀升

泰格医药成立于2004年12月,2012年8月17日在深交所创业板挂牌上市,是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO)。

泰格医药的并购扩张之路始于2009年12月对美斯达的并购,此后正式开启了外延扩张之路。尤其是从2014年开始,泰格医药几乎以每年并购一家企业的速度,拓展自己的业务版图。

上述并购在一定程度上带动了泰格医药的盈利能力,营收从2012年的2.54亿元增长至2019年的28.03亿元,增幅超10倍;归母净利润从2012年的0.68亿元增长至2019年的8.42亿元,8年增长了7.74亿元。与此同时,泰格医药的股价也是一路攀升,2012年8月17日,泰格医药登陆深交所创业板上市,发行价格为37.88元/股,市值约20亿元。截至2020年8月27日收盘,泰格医药A股收盘价格为110.50元/股,总市值已突破900亿元,8年时间泰格医药股价涨幅超25倍。

高管频繁减持套现

随着股价不断高涨,泰格医药的高层也开启了频繁减持的“套现之路”。公告显示,自2017年开始,泰格医药多名高管便开始频繁减持股份,2019年其高层的减持次数更是达到了峰值。

2019年3月12日,泰格医药持股5%以上股东曹晓春减持99.20万股,按减持均价60元计算,套现约5952万元。到了2020年上半年,曹晓春更是多次减持套现。其中5月7日,曹晓春减持500万股,减持均价为74.20元/股,套现约3.71亿元,减持股票的受让方为高瓴资本;7月1日,曹晓春再度减持200万股,减持均价为93.11元/股,套现约1.86亿元。

除曹晓春外,2019年7月1日至9日期间,监事施笑利减持其持有的股份共计188.05万股,占公司总股本的0.2512%。

2019 年7月3日至12月27日期间,控股股东、实控人叶小平共减持公司股份894.46万股,占公司总股本1.1950%。

2019年5月14日,董事、高级管理人员ZHUAN YIN就曾减持泰格医药175万股,减持均价为60.08元/股,套现约1.05亿元;2019年10月31日至2020年1月16日期间,ZHUAN YIN再度多次减持,减持累计80.70万股,占公司总股本的0.1078%。

2020年1月16日,副总经理WEN CHEN共减持35万股,减持均价为67.68元/股,套现约2368.80万元。

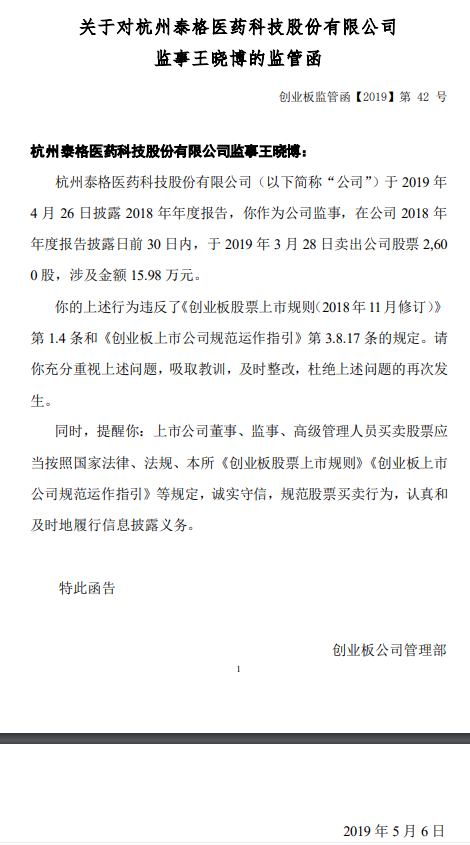

除了高层的频繁减持,泰格医药监事王晓博还曾因在2018年年报披露的“敏感期”内买卖股票收到深交所的监管函——2018年公司年报披露前30日内,王晓博卖出公司股票2600股,涉及金额达15.98万元。

2019年5月6日发布的“监管函:上市公司董监高 ”公告

商誉“堰塞湖”高悬

数据显示,2015年至2019年的五年内,泰格医药的商誉由4.7亿元增加到了11.58亿元,翻了两倍多。其中,2017年末至2019年末,泰格医药商誉账面价值分别为10.49亿元、10.33亿元和11.58亿元,商誉规模持续维持10亿元以上的高位。

在商誉持续增长、维持高位的同时,泰格医药并购的多家企业出现了并购后经营状况下滑,进而造成了公司商誉资产减值。

据媒体报道,此前泰格医药并购的北医仁智、泰格捷通、康利华均未完成业绩承诺:北医仁智2015至2017年承诺实现业绩4004万元,而实际实现业绩2748万元;泰格捷通2016至2018年,承诺实现业绩1.46亿元,而实际实现为7622万元;康利华2015至2017年承诺实现业绩1748万元,而实际实现为392万元。

受此影响,泰格医药近年来虽业绩持续增长,但营收增速却逐渐放缓,同期归母净利润虽然增幅明显,但主要受非经常性损益的贡献影响,扣非净利润的增速较归母净利润,要显著落后。

历年年报显示,2017年至2019年,泰格医药的营收分别为16.87亿元、23.01亿元、28.03亿元,同比分别增长43.63%、36.37%、21.85%,增速逐年下降;同期归母净利润则分别为3.01亿元、4.72亿元、8.42亿元,同比分别增长114.01%、56.86%、78.24%。

其中,2019年扣非净利润仅为5.58亿元,较归母净利润的8.42亿元,低了近3亿元;扣非净利润增长率为56.31%,较归母净利润增速的78.24%,低于20多个百分点。

而2020年一季报数据则更为明显:今年一季度泰格医药实现营收6.50亿元,同比增长6.77%,归母净利润2.55亿元,同比增长75.22%;而同期扣非净利润仅为1.15亿元,同比增长率只有3.45%。

归母净利润与扣非净利润的显著差距,受到了媒体“可能存在修饰业绩”的广泛质疑,同时也引起了深交所的关注。

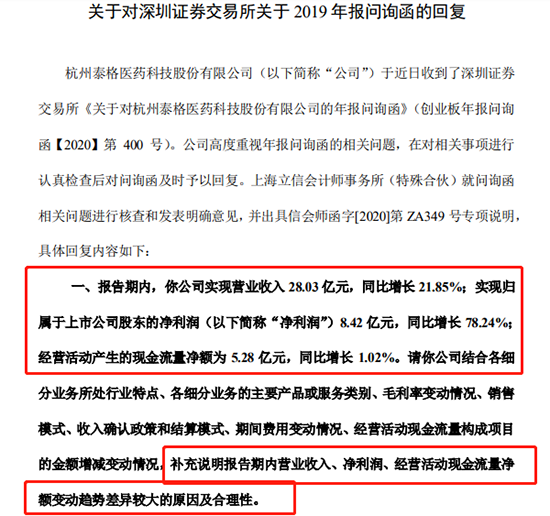

记者注意到,2个多月前,深交所在对泰格医药下发的2019年年报问询函中,要求其补充说明报告期内营业收入、净利润、经营活动现金流量净额变动趋势差异较大的原因及合理性。

来源:关于对深圳证券交易所关于2019年报问询函的回复

对此,泰格医药表示,一是2019年2月公司转让上海晟通国际物流有限公司(“上海晟通”)股权,自2019年3月上海晟通不再纳入合并报告范围,导致收入同比减少;二是公司因优化订单结构,2019年临床试验技术服务收入中的过手费用同比下降幅度较大。

除了去年的营收和归母净利润,泰格医药2019年经营活动现金流量净额变动趋势差异较大也遭到深交所问询。2019年年报显示,当年泰格医药经营活动产生的现金流量净额5.28亿元,同比仅增长1.02%,且低于同期归母净利润3.14亿元。

泰格医药对此表示,主要是国内生物医药行业近两年发展迅速,公司客户结构发生变化,不少创新药企和公司加深合作开展新药研发,但由于产品还未上市不能产生收入,需要通过资本市场融资来满足资金需求。

对于上述问题,中国网财经记者致函泰格医药,截至发稿,尚未收到任何回复。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国