原标题:应收账款持续走高!三递招股书的华骐环保此次IPO能否顺利通关?丨IPO棱镜

绿水青山就是金山银山。

在生态文明建设浪潮中,环保行业踏浪而起,水环境治理便是其中一个重要分支。目前,水环境治理领域已有多家公司成功上市,通过公开市场募集资金满足自身业务发展需要。

近日,安徽华骐环保科技股份有限公司(下称华骐环保)再次向深交所提交上市招股书,开启它第三次冲击创业板IPO之路,本次保荐机构为国元证券。

据招股书显示,华骐环保是一家从事水环境治理的专业服务商,依托曝气生物滤池(BAF)核心技术及其他系列工艺的开发应用,向客户提供BAF工艺技术及核心产品、智能化污水处理设备、水环境治理工程服务以及从事污水处理投资运营服务。该公司业务涵盖城镇污水和工业废水处理设施的新建,及提标改造、村镇污水处理、黑臭水体治理等领域。

此次IPO,华骐环保拟募集资金3.5亿元,其中1.2亿元用于马鞍山城镇南部污水处理厂扩建工程项目、1亿元用于智能化污水处理设备产业化项目、1.3亿元用于补充水环境治理工程业务营运资金。

《投资时报》研究员查阅该公司公告发现,华骐环保分别于2015年12月、2019年12月和2020年6月三次向深交所提交招股说明书,这或显示出其迫切的上市愿望。而与同行业跨国公司或国内资本雄厚的大型上市公司相比,招股说明书中反映出的该公司业务集中度高、应收账款周转率低及资产负债率偏高等问题始终存在。同时,业务方面的局限性也使得该公司在激烈的竞争中更加被动,此次能否顺利过关,仍然有诸多不确定性。

业务集中度过高

据招股书介绍,华骐环保所在行业具有资金密集和技术密集的特征。2017年至2019年(下称报告期),该公司通过引进外部投资,资本实力逐步增强,并凭借在BAF水处理领域内积累的技术工艺、项目经验以及一站式服务能力,承接了不少大中型项目。

报告期内,华骐环保营业收入分别为3.38亿元、5.26亿元和5.53亿元,三年复合增长率达27.91%。但收入增长背后仍存在很多隐患,业务集中度过高是其中一个较为严重的问题。

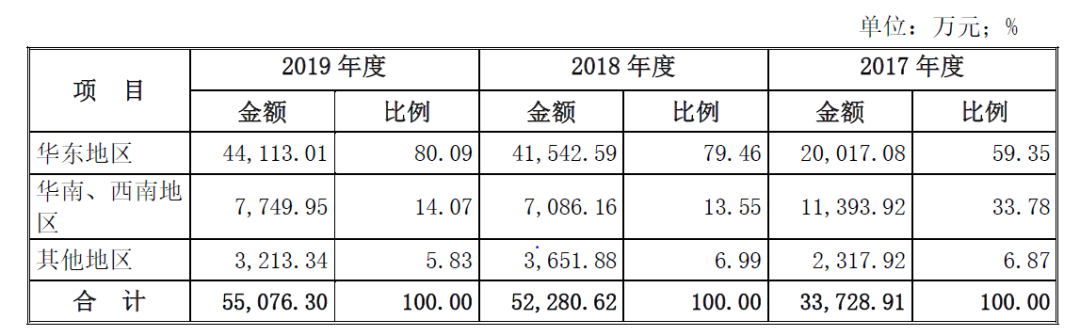

首先,从业务区域集中度来看,招股书显示,报告期内华东地区始终为该公司主要收入来源地,2018至2019年华东地区主营业务收入占总营收比均在80%左右,而来源于安徽省内的比例即分别高达52.87%、70.22%和62.59%,市场区域集中明显。

虽然该公司在安徽省内已经形成较强的竞争力和良好的市场口碑,但随着市场竞争加剧或者市场容量发生变化,若其他区域市场开发不及预期,该公司将面临业绩下降风险。

客户集中度高亦是华骐环保收入的另一特点。在6月提交招股书后,深交所就大客户相关内容对该公司进行了问询。

据招股书显示,报告期内,该公司前五大客户收入占同期营业收入的比例分别为79.58%、58.81%和53.78%,由于这些客户的水环境治理工程项目具有工程规模大、投资额大的特征,导致公司主要客户的集中度较高。如果未来大客户减少,或与大客户的合同无法如期执行或者无法及时结算,亦或者应收账款无法及时收回,都将会对该公司业绩造成不利影响。

从前五大客户构成来看,近三年时间里,该公司主要客户均在发生改变,主要或由于工程服务在施工及合同履约后仅有售后维护、配套技术支持等需求,同一客户一般不会在短期内有相同体量的工程计划。而不同客户项目需求往往存在差异,这就要求华骐环保提供不同产品或寻找不同供应商满足客户需求,这在一定程度上会增加公司成本。

不仅如此,华骐环保收入高度依赖关联方。报告期内,其向关联方销售金额分别为1.08亿元、1.87亿元和1.57亿元,占当期营业收入的比重达32%、35.39%和28.34%,关联收入对毛利润贡献分别达47.07%、33.08%和21.39%。

值得注意的是,华骐环保参股的宿州安国华是其2019年第三大客户,对公司营业收入贡献达6.45%,但与宿州安国华的交易并未出现在公司披露的关联交易中,招股书解释称是由于公司持有宿州安国华14%的股份,未参与宿州安国华董事会和经营管理层,对宿州安国华即不构成控制也不构成重大影响。

华骐环保按地域划分主营业务收入构成

数据来源:公司招股说明书

应收账款周转率走低

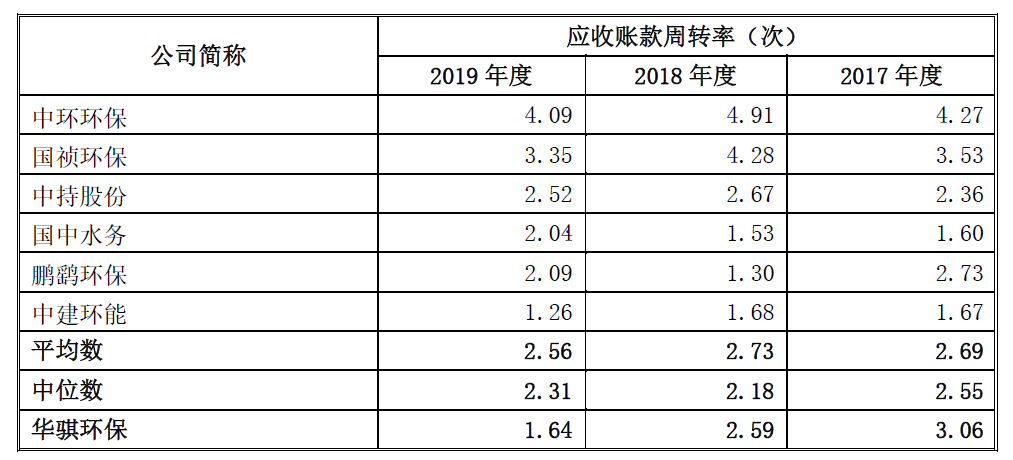

《投资时报》研究员注意到,华骐环保营业收入的高增长往往伴随着应收账款大幅增加和应收账款周转率持续走低。

报告期内,该公司应收账款余额分别为0.84亿元、2.82亿元和3.38亿元,占流动资产比重较大,分别为21.3%、52.78%和50.03%。应收账款周转率却一路走低,由2017年的3.06降至2019年的1.64,降幅达46.41%,且基本低于同行业上市公司平均水平,这或说明其应收账款回款能力略有不足。

由于水环境治理工程业务的实际回款进度普遍滞后于结算进度,而且伴随着市场竞争加剧,各污水处理企业替代性增强,项目承接方可能进一步处于劣势地位,导致工程款拖欠现象时有发生。未来,随着公司业务规模的进一步扩大,该公司应收账款余额可能继续增长,如应收账款不能按期收回,或发生坏账损失,将对其资金周转以及经营业绩造成不利影响。

回款的滞后使得多数投资运营项目在建设或收购期只有大量现金流出、基本无现金流入,导致公司收入并不能转化成造血能力较强的现金净流入。

报告期内,华骐环保经营活动现金流量净额分别为-0.88亿元,-0.85亿元和0.99亿元。因此,该公司必须通过融资来满足其项目前期投入需要。从其资产负债率来看,报告期内该公司合并口径分别为57.25%、60.14%和62.66%,始终高于同行业可比上市公司平均水平。

目前,华骐环保业务仍处于扩张期,水环境治理工程业务和污水处理投资运营业务规模将不断扩大,该公司主要通过债务融资满足发展的需要,因此融资渠道、规模和期限结构的合理规划对公司发展至关重要。

华骐环保与同行业上市公司应收账款周转率比较

数据来源:公司招股说明书

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国