【海通策略】水从何来?——资金与情绪分析框架(荀玉根(金麒麟分析师)、郑子勋(金麒麟分析师))

来源:股市荀策

水从何来?

——资金与情绪分析框架

1.路径:水的源头在哪?

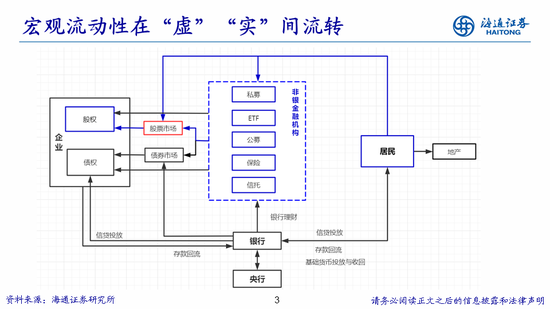

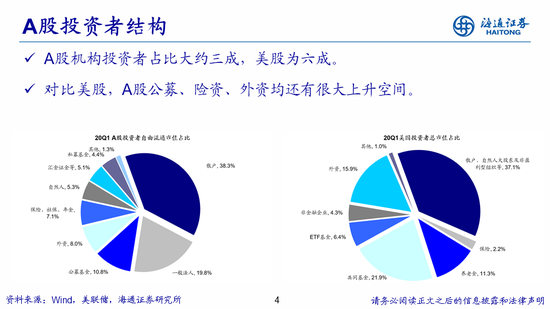

从宏观流动性到微观流动性。弗里德曼曾说“一切通胀都是货币现象”,股市的投资者对股市流动性的关注度较高也是因此原因:中短期视角下股票市场的供给弹性较小,即“商品数量“有限,造成股价波动的因素主要是以货币数量体现的股票需求。这种货币供求关系可以用改进版的费雪方程来体现,即货币供给*货币流通速度=实体经济中商品价格*商品数量+资产价格*资产数量,每当央行执行宽松的货币政策后,商品价格会引来“通胀担忧“,金融市场也会引来“泡沫”。从货币政策的传导路径来看,首先是央行在银行间市场进行货币政策操作促使资金供给量上升和资金成本下降,银行负债端引来量升价跌的资金后在资产端加大配置,包括向实体经济中居民和企业放贷以及向金融市场中投入资产,与此同时,由于资金利率下降,居民和企业也有动力将闲置资金从银行取出转投金融市场,股票价格因此上涨。资金从央行出发,到达股市的途径多种多样,因此从股市的投资者结构看,股市的持有者也多种多样,既包括企业和居民,也包括从实体经济拿到闲置资金代为理财的资管机构,还包括海外的投资者。截止20Q1,A股自由流通市值口径下的投资者结构为:机构投资者占比大约30%(其中22%为内资资管机构,8%为外资),居民直接投资占比约40%,企业为20%,杂项大概10%。与美股对比,美股总市值口径下机构投资和占比较高,大约60%,居民和企业直接持股的比例为40%。

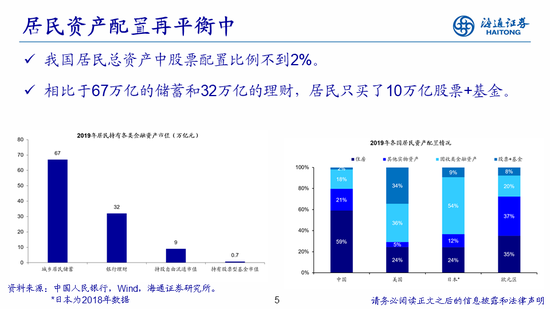

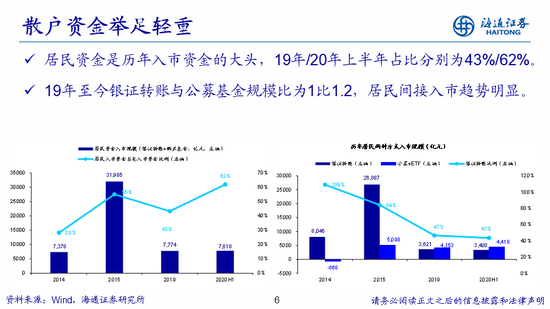

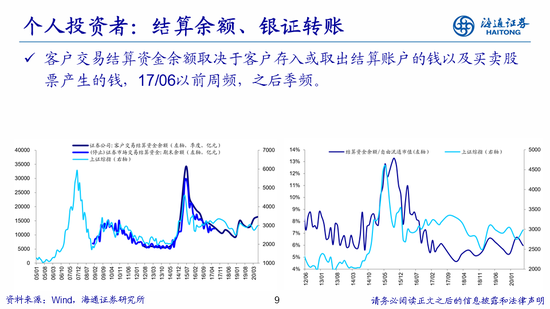

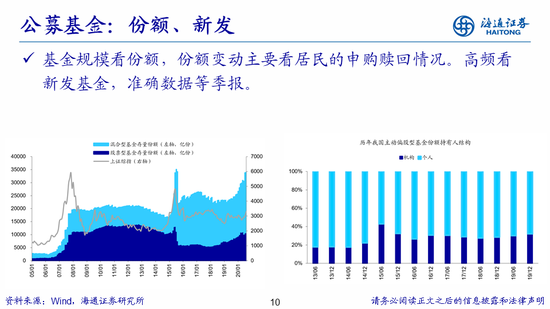

居民是股市微观流动性的最大来源。虽然从逻辑上看,宏观流动性与股市微观资金供求存在着因果关系,但是在实际投资中,由于中间的传导链条太长干扰因素太多,宏观政策的变动与股市微观资金的变动并不是完全对应的关系,两者在节奏、幅度甚至方向上都会出现一定的差异。鉴于微观资金面与股市涨跌关系更为直接,微观资金的供求关系变化往往是策略分析师的跟踪重点。从前述的投资者结构看,虽然我国投资者结构中机构占比较低,但是究其本质,股市资金的主要来源都是居民,区别在于我国居民喜欢自己炒股,而美国居民喜欢通过资管机构间接入市。我们测算历史上A股资金面供求中居民资金项目的占比,发现居民是推动行情最重要的资金来源:如14年全年股市资金面流入项合计为2.6万亿元,其中居民项(银证转账+公募基金)为7000亿,居民项占比近1/3,15年这一比例为55%,19/20年分别约为40%和60%,居民均为绝对的大头。截止2019年我国居民持有股票和基金的规模大约10万亿,相比于67万亿的储蓄和32万亿的理财,居民只买了10万亿股票+基金,潜在入市的资金规模还很大。目前我国居民总资产(实物+金融资产)中股票的配置比例不到2%,美国居民超过了1/3,未来在产业结构调整和金融供给侧改革的背景下,我国居民资产配置方向有望偏向权益。此外,以往我国居民喜欢自己炒股,如12-15年牛市中银证转账与公募基金入市规模的比例约为3比1,但是19年以来居民开始通过买基金间接入市,19年以来这轮牛市中银证转账与公募基金的比值为1比1.2,随着市场的逐步成熟以及长线资金的引入,未来我国居民入市的方式也将向美国靠拢。

2. 测算:有多少水进来?

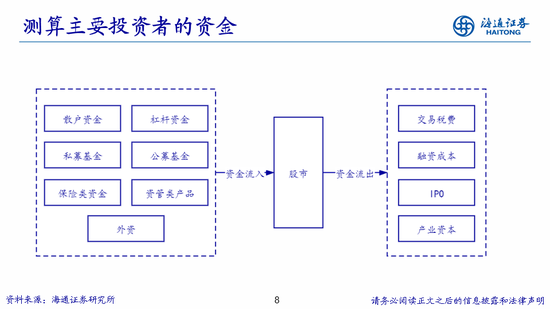

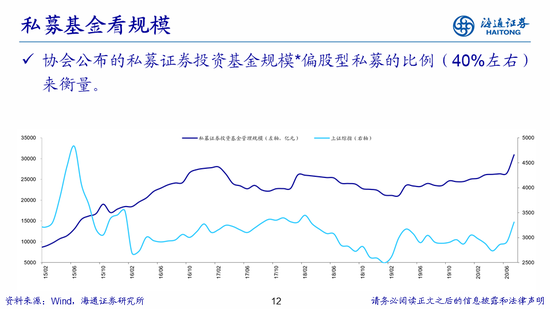

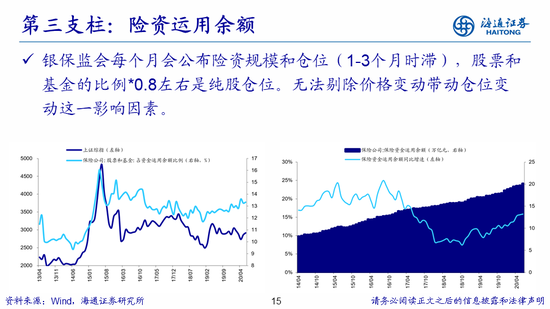

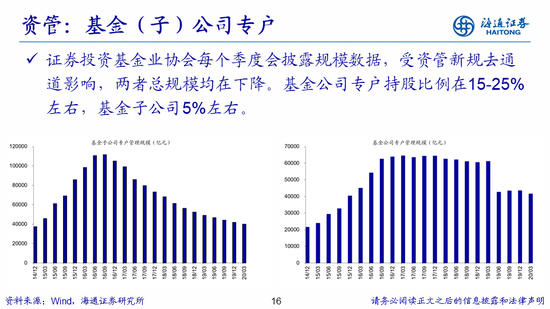

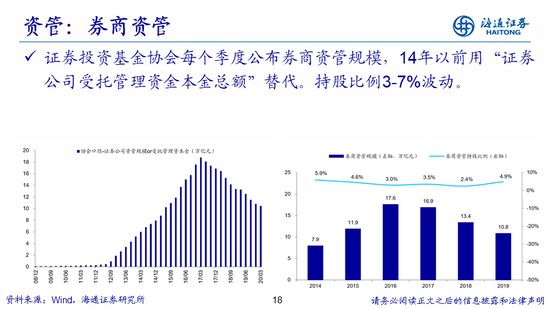

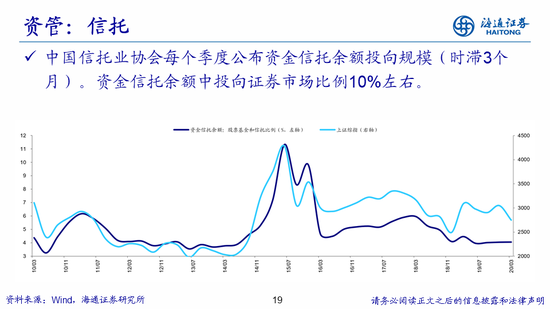

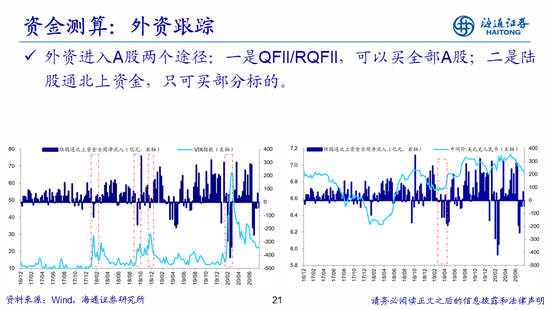

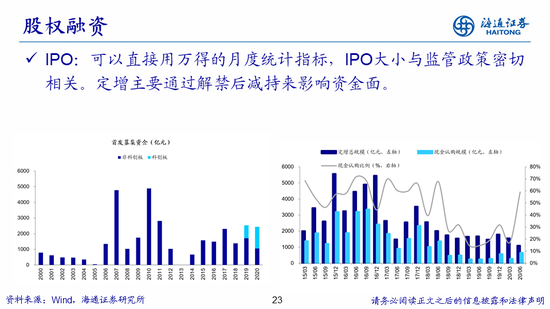

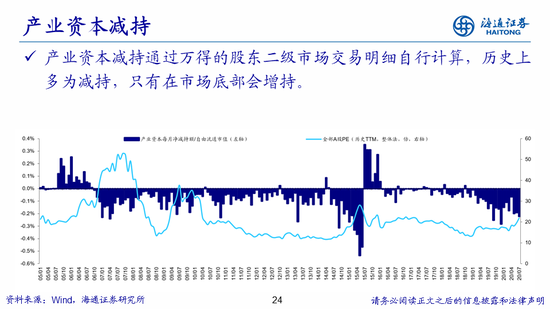

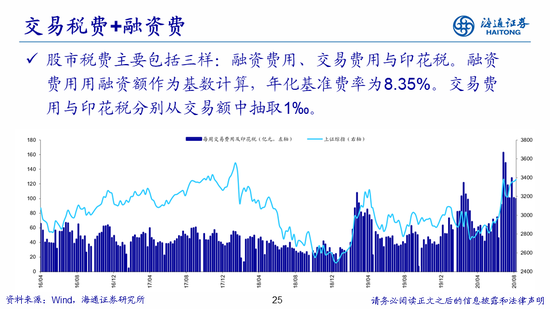

微观资金面的测算源自各类投资者资金流动的加总。市场的上涨离不开资金的推动,而资金有场内场外之分,场内存量资金开始从静默到活跃,以及场外资金入市均会推动市场的上涨、但是场内资金由于涉及交易本身往往没有公开信息而无法跟踪,我们主要关注场外新增资金,其中流入股市的资金主要有4个来源:散户资金(用客户交易结算资金余额来测算)、杠杆资金(仅统计场内的融资余额)、国内机构资金(包括基金、保险、社保等,其中对公募基金资金用基金份额、净值和仓位来估算,而私募基金、资管和保险类资金则用估算的持股市值变化代表资金流入流出)、海外资金(包括R/QFII与陆港通,其中外资高频数据用陆股通每日净买入来监测,低频数据用央行公布的境外机构和个人持有境内股票金额来衡量)。流出股市的资金主要有3个去向:IPO融资(万得有直接统计)、产业资本净减持(通过公司股东二级市场交易明细自行计算)、交易费用(融资费用、印花税和交易费用,其中交易费用与印花税分别从交易额中抽取1‰)。此外,定增资金由于退出的主要渠道就是产业资本减持,因此不做单独统计。总体上,如散户资金、陆股通资金等存在直接统计资金变量数据的项目我们使用相应公开数据,而如资管、险资等没有直接资金数据的项目则用持股市值变化来近似其资金入场规模。

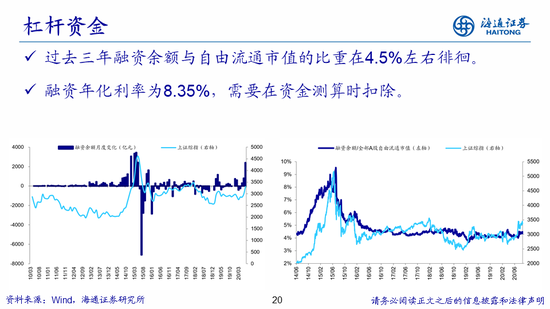

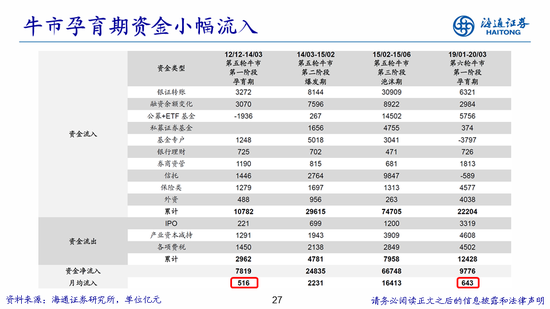

资金面与行情正相关,预计今年股市资金净流入将超1.5万亿元,市场处在牛市3浪。根据我们在《以史为鉴:牛市的资金入市节奏-20190703》、《有多少水可以进来?——再论资金入市-20200805》等多篇报告中的分析,无论是在自然年视角还是牛熊周期视角下,整体资金面均和行情呈现正相关的关系。例如牛熊周期视角下,市场资金面存在牛市资金大幅流入,熊市资金大幅流出,震荡市资金紧平衡的特点。我们将指数的涨跌幅与资金量做一个比值,12/12-15/06牛市中上证综指每上涨1个百分点对应约700亿资金流入,15/06-16/01熊市中上证综指每下跌1个百分点对应约400亿资金流出,19年1月以来上证综指上涨超过30%(截至20200731),同时有1.7万亿资金入市,指数1个百分点的涨幅对应约600亿的资金,因此从资金面上看19年以来市场进入了牛市。具体到牛市的不同阶段来看,牛市孕育期存量资金活跃,爆发期增量资金入场。如12-15年第五轮牛市孕育期总体资金月均流入约500亿元,低于爆发期的2200亿元。而本轮牛市的孕育期从19/1/04上证综指的2440点至20/03/19的2646点,期间月均资金净流入约650亿元,符合牛市孕育期的特征,我们判断3月以来本轮牛市进入3浪上涨阶段。展望未来,今年宏观流动性保持宽松,基本面也在逐步修复,市场整体表现有韧性。我们预计2020年全年银证转账净流入7000亿元,公募基金+ETF入市10000亿元,杠杆资金入市5000亿元,保险类资金入市5000亿元,外资2500亿元,考虑IPO、产业资本减持及交易税费等流出项后全年资金净流入将超1.5万亿元。

3.情绪:市场热度如何?

市场交易类指标显示目前市场热度处在牛市中位。除了股市微观资金供求关系,另一个高频监测市场状况的角度是看市场情绪。相对短期的市场情绪可以通过多个市场交易指标衡量,绝大多数情况下市场情绪就像人的心情一样处在正常的区间,只有当数值偏离至正常区间以外时情绪指标才会用来判断市场的底和顶。因此衡量市场情绪有两个维度,一是看历史均值及分位数(因为情绪指标有均值回归的倾向),二是看历史极值(因为指标偏离均值后不会立刻回归正常,往往会再偏离一段时间)。站在当前时点,短期情绪指标显示市场情绪处在中高位。第一,从换手率看,最近一周(截至20/08/24,下同)全部A股的周换手率为376%,处在05年以来历史上由低到高70%的分位。而在过去三轮牛市中,周换手率在06/05突破了1000%,在09/02突破了1000%,在15/05突破了800%,目前市场热度距历史高点仍有一定距离。第二,从涨跌停个股数看,当前日均涨停板个股占全部A股的比重接近2.2%,处在05年以来由低到高84%的分位。牛市视角下该指标在07/07达到6.8%,在08/11达到4.5%,在15/07达到23.9%,当前水平距离历史高点也仍有一定距离。第三,从杠杆资金交易情况来看,当前融资交易额占总交易额的占比为9.81%,处在10年以来由低到高74%的分位, 12/12-15/06牛市中该指标在15/02达到最高的17.95%,15/06时为11.9%。综合来看,当前市场短期热度虽然高于历史均值,但是离历史上牛市的顶部尚有很大空间。

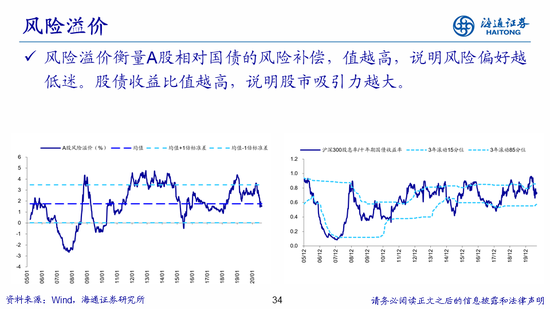

大类资产比价指标显示权益资产的性价比处在历史中位。除了用交易指标衡量市场情绪外,我们同时也从大类资产比价角度来衡量相对长期视角下的市场情绪:第一,风险溢价率,我们通过“1/全部A股PE-十年期国债收益率”这个指标来衡量股市风险溢价率。风险溢价衡量A股相对国债的风险补偿,溢价越小,说明市场风险偏好或者市场情绪越高。最近一周(截至20/08/21,下同)风险溢价率为1.54%,处在05年以来由高到低57%的分位。与历史上过去三轮牛市的顶点相比,05/06-07/10牛市风险溢价率在07年10月达到最小值-2.66%,08/10-10/11牛市风险溢价率在09年7月达到最小值-0.84%,12/12-15/06这轮牛市风险溢价率在15年06月达到最小值-0.48%,目前风险溢价率还是正数,相比历史顶点的负数还有一段距离。第二,股债收益比,我们通过“沪深300股息率/十年期国债收益率”这个指标来衡量股债收益比,比值越低说明市场情绪越高。当前股债收益比为0.72,对应05年以来由高到低38%的分位,与历史牛市顶点相比,该指标在07/10达到最低的0.10,在09/07触底0.35,在15/06触底0.42。因此无论从风险溢价率还是股债收益比看,目前权益资产的性价比均处在历史中位。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国