来源:人民币交易与研究

近期信用债发行再次出现大面积取消以及簿记时间延长等情况,一方面这是货币政策转向过程中发行方与投资者对利率预期不一致引发的供需错配,另一方面,理财过渡期的政策变化也是关键制约因素。华泰证券601688.SH固收团队称,随着同业存单利率的上行,信用债在利差本已较窄的情况下,发行利率适度上调难免。

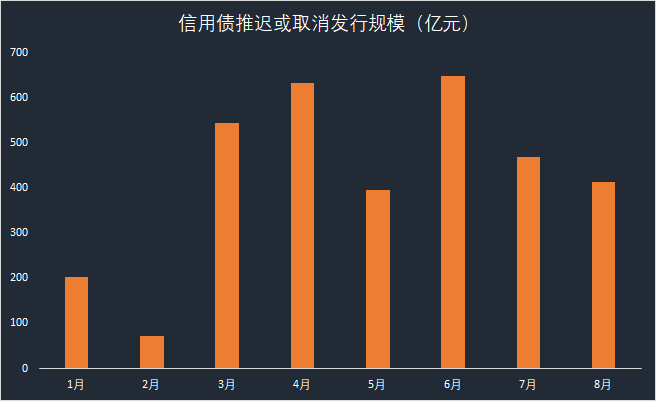

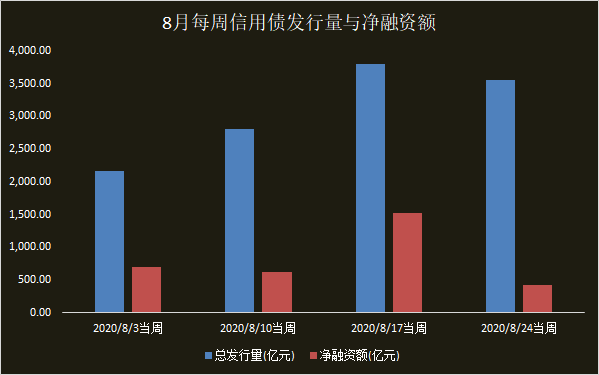

近期信用债再次出现大面积取消发行的情况,根据wind数据,截至8月27日,共有54只信用债(企业债、公司债、中票、短融、资产支持证券)推迟或取消发行,规模合计412.97亿元。本周共18只债券推迟或取消发行,这进一步显示出,一级发行难度再次加大。不过此次取消规模并未超越今年6月的峰值648亿元。

华泰证券固收张继强团队称,一方面债市快速调整时期,信用债的供需方对票面利率的预期出现了错位,一些发行人仍然停留在融资政策较为宽松的时期。另一方面,资管新规等政策的变化使得理财老账户整改压力大,债市需求减弱。此外,8月供给压力大且集中在下旬,对发行也形成了冲击。

供需方利率预期错位

当前债市快速调整,收益率走升,一方面发行人对发行成本的预期还停留在融资宽松时期,投资者却面临着一二级市场利率甚至发生倒挂的风险,供求双方的要求和预期不一致带来供需错配。

张继强称,信用债前期的调整总体落后于利率债,本周信用债收益率出现较大幅度的调整,AAA评级各期限品种估值上行9-14BP不等,而且同主体信用债一级市场利率部分低于二级市场估值和成交价。因此为避免买入即面临估值损失,投资者一级市场参与的意愿偏谨慎;而在发行端。

在当前销售竞争的发行机制下,发行人对发行利率的要求较为严格,主承协调能力弱化,双方对票面利率的预期不一致导致发行难度的增加,簿记时间延长。

张继强称,信用债供求仍在重新匹配的过程中,随着同业存单利率也出现了上行,信用债在利差本已较窄的情况下,发行利率适度上调难免。

供需方对利率预期错配也发生在7月上半月。7月12日当周,信用债净融资额罕见回落至负值区间,报-143亿元。这是疫情以来为数不多的周度净融资额降为负值。招商证券固收研究团队称,发行人严控融资成本是最大的“绊脚石”。一方面发行人为回避利率回调而严控成本,而投资者并不认同发行人的“控价”。

资管新规和供给冲击

理财过渡期等政策变化是制约信用债需求的关键因素。张继强表示,资管新规过渡期政策出台后,理财老账户压降和整改压力大增,弱化了债市需求。同时,如果货币类产品统一监管办法如果出台,该类理财只能投资短久期信用债,长久期信用债流动性及估值压力,信用债期限利差或拉大。

最后,8月以来信用债供给压力不小,并集中在下旬,供给的压力也导致了发行难度的增大。

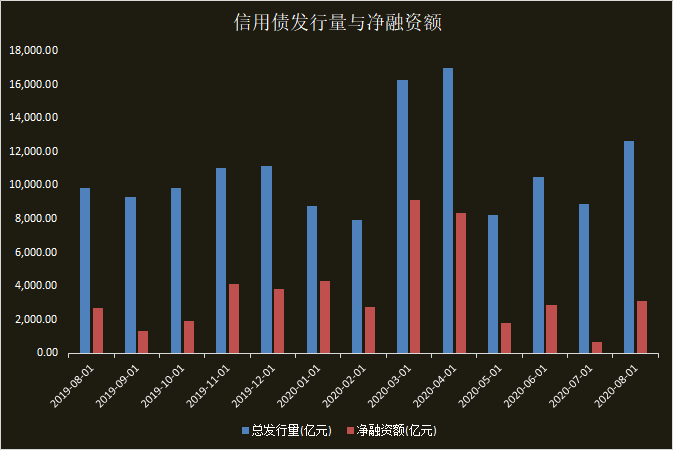

根据wind数据,本月信用债发行总量为1.26亿元,仅次于4月份的接近1.7万亿元的历史纪录,同时后两周发行量明显走升,本周因取消发行量较大,所以本周净融资额仅为696.69亿元。不过单月净融资额为近三个月最高。

华泰称,随着债市的调整,在票息作为主流操作策略下,短久期信用债的票息机会仍存,3-5年品种如果有调整关注配置价值。小资金体量投资人可在二级市场寻求配置机会。(编辑:思懿)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国