来源:广发策略研究

报告摘要

●“金融条件宽松”是“渐入佳境”的核心驱动力,近期信号是否转变?

19年初开启的“金融供给侧慢牛”由贴现率下行驱动,新冠疫情对贴现率并非削弱、反而增强。展望年内有2个确定性&1个大概率,中国经济可持续修复2-3个季度是确定的,中国货币政策难以更宽松是确定的,新冠疫苗取得实质进展是大概率。A股近期关注:金融条件宽松是否发生转变?借鉴历史可比时段,观察两个重要前瞻信号。

●观察条件一:A股非金融单季盈利增速何时由负转正?

历史3次宽松约束时点出现在A股非金融企业盈利的单季增速由负转正的当季。我们用两种方法验证:1. 结合最新的7月工业企业利润增速与量价高频数据构建盈利预测模型;2. 截止8月29日的A股上市公司财报(披露公司利润占比已达94%)自下而上汇总。我们判断:A股非金融单季盈利增速转正时点大概率落在Q4、小概率提前至Q3。

●观察条件二:央行或高层政府会议表述口风是否转变?

在历史上宽松约束转向的附近,高层政策表述出现或微妙、或严格的转向,如“微调、不能持续、总闸门”等字样。我们认为近期的央行公开市场操作(14天逆回购)和流动性便利工具(MLF)均释放了正常平抑流动性波动的信号,而高层最新讲话表述也维持引导市场平稳的预期。

●综合上述两个重要的前瞻信号,我们认为当前金融条件宽松暂未转变。

预计本轮金融条件收敛的节奏和幅度较历史时段将更为平缓,只要经济数据未确认强势,企业盈利未修复到合意水平,央行就难以趋势收紧。我们基于上述“观察条件一”预判Q4是流动性约束较敏感的时点。

●从我们搭建的全动态估值体系与最新的中报披露梳理“估值降维”。

1. 参考8.28《重构全动态估值:寻找性价比》,继续关注疫情受损链条业绩修复弹性“顺周期”板块,即“高估值+高盈利修复弹性”的休闲服务、交运、化工等,另一方面也可积极布局经济修复线索中潜在受益“中等估值+中等盈利修复弹性”领域如机械、建材、轻工、商贸等。2. 截止29日最新中报披露情况,顺周期的行业中报业绩修复弹性继续占优:塑料、汽车、金属制品、航运、酒店、建材、机械设备等。

●牛市中期,坚持估值降维,配置顺周期中的阿尔法。

当前A股仍处于“盈利弱修复+流动性维持宽松”的权益友好环境,坚定“估值降维”:配置疫情受损链条业绩修复弹性较大顺周期中的阿尔法以及牛市贝塔主线泛化自主可控中估值相对合理的龙头:1. 投资内循环(有色、化工、建材);2. 金融内循环(非银金融);3. 制造内循环(军工、新能源)。主题投资关注国企改革(上海、深圳国资区域试验)。

●风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1

核心观点速递

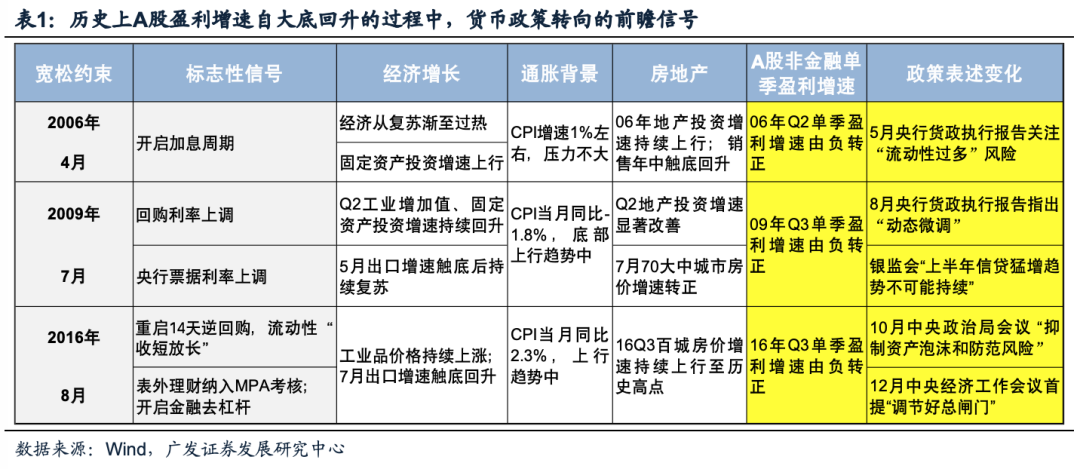

(一)19年初开启的“金融供给侧慢牛”由贴现率下行驱动,新冠疫情对贴现率并非削弱、反而增强,因此我们始终强调股市的核心矛盾是“金融条件宽松”。展望年内有2个确定性&1个大概率,A股短期聚焦点在于:当前金融条件发生变化了吗?展望年内有2个确定性&1个大概率,第一是中国经济可持续修复2-3个季度是确定的,第二是中国货币政策难以更宽松是确定的,第三是新冠疫苗取得实质进展是大概率。全球摆脱疫情影响的时间表由未知到开始呈现大概轮廓,进一步强化了经济复苏的预期,全球市场买入风险资产(股票/商品)卖出避险资产(黄金/美债)的趋势仍在延续。自7月中国金融数据披露以来,部分投资者担忧金融条件转向收紧并压制A股,从历史上A股盈利自大底回升的过程中来看,金融条件约束确实是市场转向的重要变量(09年7月自金融危机后转向收紧,上证综指8月一个月下跌23%;16年8月央行重启14天逆回购,上证综指8月下跌5%)。我们在2020.6.7《渐入佳境—A股20年中期策略展望》提示货币政策转向的最重要的前瞻信号有二:1. A股非金融单季盈利增速由负转正;2.央行或高层会议政策表述变化。

(二)观察条件一:A股非金融单季盈利增速由负转正。结合最新的7月工业企业利润增速与量价高频数据,及截止8月29日的A股上市公司财报(未披露中报的取业绩预告),我们倾向于判断:A股非金融单季盈利增速转正时点大概率落在Q4、小概率落在Q3。从上表1来看,历史上A股非金融单季盈利增速由负转正,是观察货币政策约束的有效信号,历史3次宽松约束时点出现在A股非金融企业盈利的单季增速由负转正的当季。我们用两种方法观察业绩预测:1. 在4.9《再议如何减记A股盈利预测》中我们通过工业增加值、PPI、工业企业利润等高频量价利指标构建了对A股非金融的盈利预测模型,其中四个模型的置信水平超过50%(如下表2),结合7月量价利数据,四个模型中有三个模型的Q3单季盈利预测是落在负值区间,考虑到模型的可靠性及指向意义,我们倾向于维持“Q4A股非金融单季盈利增速转正”的判断、不排除小概率领先至Q3。2.截止8月29日,按板块净利润占比已有94%的A股非金融公司披露中报或中报业绩预告,统计的公司中报归母净利润累计增速将从Q1的-47%回升至-21%(与下表2中模型预测值接近),根据历史的环比规律(历史上Q3单季环比增速均值-3.2%、中值-2.6%)也较难实现Q3A股非金融单季盈利增速转正。综上,两种方法交叉印证,我们暂时维持“Q4A股非金融单季盈利增速转正”的判断、不排除小概率领先至Q3,可对实际中报业绩披露完毕后做动态调整。

(三)观察条件二:央行或高层政府会议表述出现转变。我们认为近期的央行公开市场操作和流动性便利工具均释放了正常平抑流动性波动的信号,而高层最新讲话表述也维持平稳。从上表1可知,政策表述口风转变是另一个重要判断依据:在宽松约束转向的附近,央行货币政策执行报告、政治局会议、中央经济工作会议等高层政策表述出现或微妙、或严格的转向,如“微调、不能持续、总闸门”等字样。这一点近期变化如何?——1. 7月10日央行上半年金融数据发布会提出“货币政策更加灵活适度,现在更加强调适度二字,一是总量上适度…二是价格上适度…”,近期的公开市场操作及高层表态并未偏离“适度”的基调;2. 本周央行连续多天进行14天逆回购操作,部分投资者类比16年8月重启14年逆回购并解读为流动性收紧,我们认为不可简单对标,16年并非资金面紧张而是高杠杆风险积聚,因此央行重启14天逆回购明确“收短放长”、随后正式开启金融去杠杆,而当前在较低超储率和政府债券发行节奏下资金面确实偏紧,因此14天逆回购的主要目的在于正常缓解资金面紧张,与8月MLF增量续作等操作相似,符合央行下半年货币政策“总量适度、精准导向”的整体思路;3. 8月25日货币政策司司长孙国峰讲话指出“货币政策坚持三个不变”,仍然坚持“正常货币政策”的决心,这一方面意味着市场部分投资者对于降准降息预期的修正,也意味着短期内不必过度担忧货币政策转向收紧。

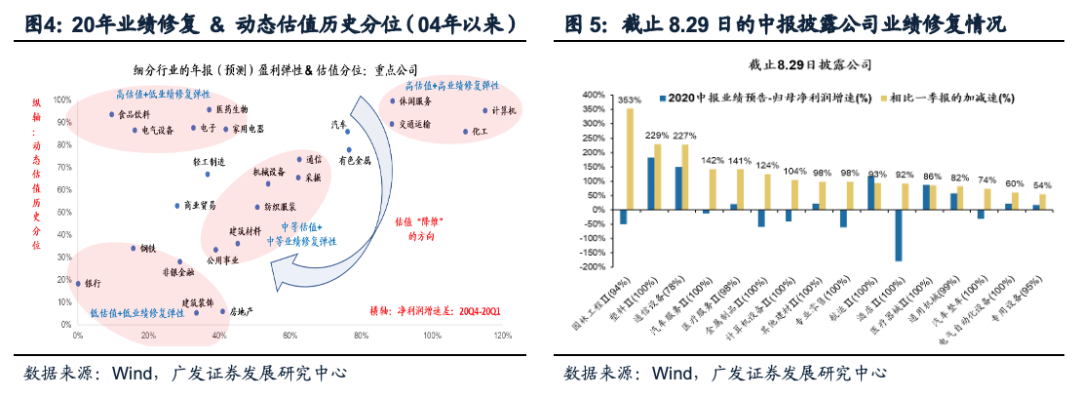

(四)因此,从上述两个重要观察信号来看,在中国经济修复至合意水平前,金融条件宽松的核心逻辑暂未破坏,且预计本轮金融条件收敛的节奏和幅度较历史时段将更为平缓。对应配置上我们坚持“估值降维”至顺周期的α,结合最新构建的全动态估值体系与中报业绩情况梳理线索。1. 参考8.28《重构全动态估值:寻找性价比》,我们基于900多家分析师重点跟踪公司构建全动态估值数据库,解决了业绩一次性减记带来的A股被动高估、以及尾部公司“估值噪音”等问题,更真实的追踪基金重仓的重点公司的动态估值情况。按照按照分析师重点跟踪公司的盈利增速(预期)和动态估值分位,我们建议继续沿着景气修复的方向积极布局“估值降维”,一方面继续关注疫情受损链条业绩修复弹性的“顺周期”板块,即“高估值+高盈利修复弹性”的休闲服务、交运、化工等,另一方面也可以积极布局经济修复线索中潜在受益的“中等估值+中等盈利修复弹性”领域的“估值降维”方向,如机械、建材、轻工、商贸等。2. 截止8月29日最新中报披露情况,顺周期的行业中报业绩修复弹性继续占优:塑料、汽车、金属制品、航运、酒店、建材、机械设备等。

(五)牛市中期,坚持估值降维,配置顺周期中的阿尔法。只要经济数据未确认强势,企业盈利未修复到合意水平,央行就难以趋势收紧,股市就较难出现总量上的风险,当前A股仍处于“盈利弱修复+流动性维持宽松”的权益友好环境。我们在8.25《那些年,我们经历的“牛市补涨”》中借鉴历史经验,发现牛市中期前期累积涨幅较低的品种开启补涨行情是典型特征,当前从相对盈利优势、流动性趋势、相对估值等角度考量,本轮顺周期低估值补涨行情当前仍具有持续性。结合最新的中报业绩(预告)及重点公司的全动态估值跟踪,当前周期/成长的相对估值仍处于均值-1倍标准差以下的底部区域。建议坚定“估值降维”,配置疫情受损链条业绩修复弹性较大顺周期中的阿尔法以及牛市贝塔主线泛化自主可控中估值相对合理的龙头:1. 投资内循环(化工、建材、有色);2. 金融内循环(非银金融);3. 制造内循环(军工、新能源)。主题投资关注国企改革(上海、深圳国资区域试验)。

2

本周重要变化

2.1中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2020年08月28日,30个大中城市房地产成交面积累计同比下跌10.11%,相比上周的-10.79%继续上升,30个大中城市房地产成交面积月环比下降5.94%,月同比上涨16.98%,周环比上涨2.97%。

汽车:乘联会数据,8月第3周乘用车零售销量同比增速增长23%,相比上周增长9%,增幅扩宽。中国汽车工业协会数据,7月乘用车销量16.7万辆,同比上升6.67%;商用车销量4.5万辆,同比下降3.78%。

港口:7月沿海港口集装箱吞吐量为2124万标准箱,高于6月的2009万,同比上升5.36%。

航空:7月民航旅客周转量为556.26亿人公里,比6月上升116.5亿人公里。

中游制造

钢铁:本周钢材价格涨跌互现,螺纹钢价格指数本周跌0.39%至3849.57元/吨,冷轧价格指数涨0.47%至4604.91元/吨。本周钢材总社会库存下降0.22%至756.05万吨,螺纹钢社会库存增加1.97%至288.81万吨,冷轧库存跌1.80%至103.92万吨。本周钢铁毛利均下跌,螺纹钢跌10.23%至1009.00元/吨,冷轧跌0.10%至1047.00元/吨。截止8月28日,螺纹钢期货收盘价为3734元/吨,比上周下跌1.3%。7月粗钢产量9335.90,同比上涨5.6%;累计粗钢产量59317.4,同比上涨1.4%。

水泥:本周全国水泥市场价格环比继续上涨,涨幅为0.8%。全国高标42.5水泥均价环比上周上涨0.55%至424.5元/吨。其中华东地区均价环比上周涨1.30%至446.43元/吨,中南地区涨2.21%至463.00元/吨,华北地区保持不变为423.0元/吨。

化工:化工品价格上涨居多,价差上行。国内尿素跌1.75%至1692.86元/吨,轻质纯碱(华东)保持不变为1325.00元/吨,PVC(乙炔法)涨0.38%至6491.29元/吨,涤纶长丝(POY)跌1.02%至5200.00元/吨,丁苯橡胶涨1.53%至8300.00元/吨,纯MDI涨5.17%至14964.29元/吨,国际化工品价格方面,国际乙烯涨1.68%至691.00美元/吨,国际纯苯涨2.04%至446.43美元/吨,国际尿素稳定在250.00美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格下跌,铁矿石库存增加,煤炭价格下跌,煤炭库存下降。国内铁矿石均价跌1.73%至745.58元/吨,太原古交车板含税价稳定在1250.00元/吨,秦皇岛山西混优平仓5500价格本周跌0.15%至550.80元/吨;库存方面,秦皇岛煤炭库存本周减少8.95%至461.00万吨,港口铁矿石库存增加0.61%至11310.48万吨。

国际大宗:WTI本周涨1.77%至43.61美元/桶,Brent涨3.80%至45.94美元/桶,LME金属价格指数涨2.51%至3017.30,大宗商品CRB指数本周涨2.32%至153.44;BDI指数本周涨0.47%至1488.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨0.68%,行业涨幅前三为食品饮料(7.73%)、休闲服务(6.54%)和电气设备(4.68%);涨幅后三为采掘(-1.68%)、国防军工(-2.23%)和商业贸易(-3.28%)。

动态估值:本周A股总体PE(TTM)从上周22.07倍上升到本周22.70倍,PB(LF)从上周1.96倍上升到本周1.98倍;A股整体剔除金融服务业PE(TTM)从上周41.55倍上升到本周42.41倍,PB(LF)从上周2.68倍下降到本周1.98倍;创业板PE(TTM)从上周200.31倍下降到本周177.11倍,PB(LF)从上周5.50倍上升到本周5.70倍;中小板PE(TTM)从上周65.03倍下降到本周63.45倍,PB(LF)从上周3.54倍维持在本周3.54倍; 剔除18/19年报商誉减值公司后,创业板PE(TTM)从上周84.78倍下降到本周80.80倍,PB(LF)从上周6.35倍上升到本周6.51倍;中小板PE(TTM)从上周47.70倍下降到本周46.45倍,PB(LF)从上周3.70倍上升到本周3.71倍;A股总体总市值较上周上升1.40%;A股总体剔除金融服务业总市值较上周上升1.88%;必需消费相对于周期类上市公司的相对PB由上周2.97倍上升到本周3.07倍;创业板相对于沪深300的相对PE(TTM)从上周14.17倍下降到本周12.11倍;创业板相对于沪深300的相对PB(LF)从上周3.42倍上升到本周3.49倍; 剔除18/19年报商誉减值公司后,创业板相对于沪深300的相对PE(TTM)从上周6.66倍下降到本周6.20倍;创业板相对于沪深300的相对PB(LF)从上周4.20倍上升到本周4.24倍;股权风险溢价从上周-0.58%下降到本周-0.71%,股市收益率从上周2.41%下降到本周2.36%。

基金规模:本周新发股票型+混合型基金份额为747.10亿份,上周为640.25亿份;本周基金市场累计份额增加922.43亿元。

融资融券余额:截至8月27日周四,融资融券余额14815.52亿,较上周上升0.14%。

限售股解禁:本周限售股解禁1288.46亿,预计下周解禁1690.47亿。

大小非减持:本周A股整体大小非净减持60.58亿,本周减持最多的行业是采掘(-9352.62万)、非银金融(-6412.34万)、化工(-575.81万),本周增持最多的行业是银行(17.14亿)、房地产(9.97亿)、医药生物(2.29亿)。

北上资金:本周陆股通北上资金净入79.46亿元,上周净出41.64亿元。

AH溢价指数:本周A/H股溢价指数上涨至140.62,上周A/H股溢价指数为137.48。

2.3 流动性

截至2020年8月28日,央行共有7笔逆回购,总额为8100亿元,5笔逆回购到期,总额为6100亿元;MLF366D回笼1500亿元;公开市场操作净投放(含国库现金)共计500亿元。

截至2020年8月28日,R007本周下跌8.95BP至2.48%,SHIB0R隔夜利率下跌91.30BP至1.345%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周涨3.16BP至0.58%;信用利差下跌2.10BP至0.98%。

2.4海外

美国:周二7月新房销售量为78千套,高于前值3千套;周四公布第二季度预估GDP环比折年利率为-31.7%,低于前值26.7%;周五公布美国7月核心PCE物价指数同比为1.25%,高于前值0.16%。

欧元区:周三公布8月季调欧元区经济景气指数为87.7,比前值高4.8。

日本:周四公布6月非农产业活动指数为93.6,高于前值10.4;周五公布东京都区8月CPI同比0.3%,低于前值0.6%。

本周海外股市:标普500本周涨3.26%收于3508.01点;伦敦富时跌0.64%收于5963.57点;德国DAX涨2.10%收于13033.20点;日经225跌0.16%收于22882.65点;恒生涨1.23%收于25422.06。

2.5 宏观

外汇储备:中国2020年7月外汇储备为31543.91亿美元,较上月增加420.63亿美元。

财新PMI:7月财新中国制造业采购经理人指数(PMI)为52.8,较6月提高1.6个百分点,为2011年2月以来最高。7月财新中国通用服务业经营活动指数(服务业PMI)为54.1,较6月的逾十年高位下降4.3个百分点,连续三个月处于扩张区间,显示疫情后服务业扩张速度虽有所放缓,但快速恢复的趋势未发生变化。

社会消费品零售总额: 7月份,社会消费品零售总额32203亿元,同比下降1.1%,降幅比上月收窄0.7个百分点。其中,除汽车以外的消费品零售额28894亿元,下降2.4%。1—7月份,社会消费品零售总额204459亿元,同比下降9.9%。其中,除汽车以外的消费品零售额184890亿元,下降9.7%。

固定资产投资(不含农户):1—7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1—6月份收窄1.5个百分点。其中,民间固定资产投资184186亿元,下降5.7%,降幅收窄1.6个百分点。从环比速度看,7月份固定资产投资(不含农户)增长4.85%。

工业企业利润:1—7月份,全国规模以上工业企业实现利润总额31022.9亿元,同比下降8.1%,降幅比1—6月份收窄4.7个百分点。

3

下周公布数据一览

下周看点:

8月31日 周一:中国8月官方制造业PMI;日本7月工业生产指数同比;

9月1日 周二:英国8月制造业PMI;欧盟8月欧元区制造业PMI,7月欧盟失业率;

9月2日 周三:欧盟7月PPI同比;美国8月非制造业PMI;

9月3日 周四:美国8月非制造业PMI;欧盟8月欧元区服务业PMI;日本8月服务业PMI;

9月4日 周五:美国8月失业率季调,8月新增非农就业人数季调。

4

风险提示

国内外疫情控制反复、经济增长低于预期,海外不确定性。

:SAC 执证号:S026051509004]article_adlist-->">]article_adlist-->

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国