京东方,落后者的宿命

相比盈利、净利润、毛利率的财务数据,一向缺芯少魂的中国,能够拥有自己的高科技产业,或许更为重要。

文丨小北

编辑丨杨旭然

从“北京电子管厂”改制以来,近20年间京东方的发展超出了常规的逻辑框架。

首先是超常规的融资规模。

据历年财报,上市以来,京东方累计募资额高达2038亿元。而截止目前京东方A的总市值是1963亿元,融资额远超市值。

其次是巨额的政府补贴。

据京东方财报,2019年京东方获得政府补助约26亿元。2010-2019年,京东方收到的政府补助超110亿元,同期净利润约200亿元,政府补助合计占净利润比例高达54%。

但巨大的投入并没有换来盈利,亏损和低毛利也一直伴随着京东方。

据京东方财报,2019年京东方实现扣非净利润-11.67亿元。2008-2012年间,京东方连续5年扣非净利润为亏损。之后时有盈利,时有巨亏,2019年京东方毛利率仅为13%,历史上最高也不过25%。

“吞金巨兽、依赖政府、常年亏损”,用常规的企业经营逻辑框架,已经难以看懂这家高科技企业。那么,京东方的独特发展逻辑是什么?

反周期投资

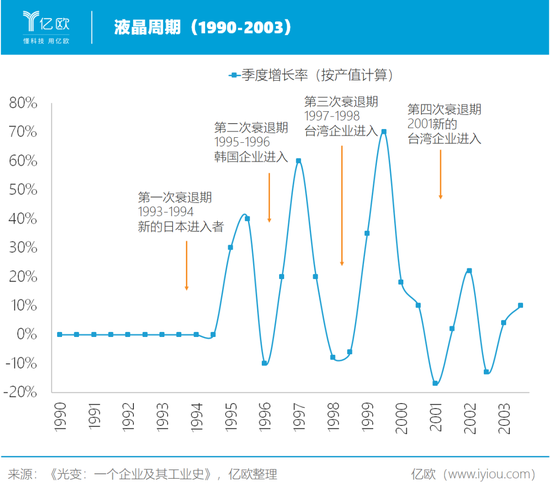

超常规的融资规模、与政府的深度绑定、低于常规科技企业的盈利能力,驱动这些现象发生的根源,也是液晶显示产业发展的驱动力:液晶周期。

一个完整的液晶周期包括,供大于求——产业景气度衰退——供不应求——产业景气度上升……如此循环往复。

TFT-LCD成为一个产业的开端是在1991年。

20世纪80年代,夏普、NEC,IBM日本等一批日本企业将TFT-LCD技术应用于电子表、计算器、液晶电视样机,创造了TFT-LCD的第一批关键应用。

为满足这个新需求的大规模投资造成了供过于求、价格下降,带来了1993-1994年的第一次产业衰退期。在这个衰退期,松下、日立、星电等一批新的日本企业利用衰退所释放出来的技术资源进入到液晶领域。

衰退期内激烈的低价竞争又过滤掉一些难以支撑的企业,带来了1994-1995年间新一轮的产业上升期,业内所有企业同享利润。

1990年代中期,两批日本企业的进入,使日本成为TFT-LCD工业的主导者,其全球市场份额高达95%以上。

但在1995-1996年液晶产业的第二次衰退期里,这种局面被韩国打破。

在任何产业中,惯常的逻辑大多是行业衰退期缩减投资,屯粮过冬。但三星、LG电子、现代集团等韩国企业一反常态,反而趁此机会斥资几十亿美金建设新的生产线——然后在举国的支持下,承受多年亏损,在衰退期内利用甚至低于原材料的超低价格将竞争对手耗死,并找到新的关键应用,从而在产业上升期内获取高额利润。

这种被称为“反周期投资”的战略,曾使得韩国企业在半导体储存器(DRAM)领域将日本赶下第一的位置。

在TFT-LCD领域,韩国同样取得了成功。1998年三星的出货量跃居世界第一。1999年,三星在全球平板显示器市场的份额达到18.8%,名列第一,LG达到16.2%,名列第二。

此后,台湾也采取了同样的策略,在第三次行业衰退期内,达光电、奇美电子、广辉电子等6家台湾企业利用日本企业释放出的技术资源,成功进入行业。

此后在2001-2003年间的产业衰退期,台湾企业再次利用“反周期投资”战略,夺取了新的产业主导地位。

京东方后来居上

2001-2003年间的产业衰退期也带给了京东方进入机会。

在前一轮的产业衰退期,韩国现代集团的液晶显示器业务(HYDIS公司)因负债过重无法支撑,京东方抓住了这个机会,收购了HYDIS的生产线和全部技术。

随后京东方利用HYDIS的技术资源,建设了5代线,并于2005年10月开始量产。

同韩国、台湾企业初次反周期进入行业一样,京东方也经历了巨额亏损。这条线的主打产品17英寸显示屏,其市场价格在动工建线时是每片300美元,但到量产时,已经跌到了150美元。京东方全年亏损近16亿元。

由2008年金融危机引发的新一轮产业衰退期持续到2011年。

在这一液晶周期衰退阶段,京东方继续反周期投资。而由于液晶生产线本身就投资巨大,再加上此次周期持续时间长,京东方的资金缺口在中国工业史上前所未见。

在《光变:一个企业及其工业史》一书中,作者认为:“京东方已经不可能通过纯粹的资本市场来为扩张融资;完全依靠银行贷款也不可能;在奉行’退出竞争性领域’政策的国家,也没有可以进行这种投资的体制安排。事实上,建设TFT-LCD生产线所需的投资规模不仅是中国到那时为止从未经历过的,甚至政策圈内对如何发展这种工业的思考都很少见”。

因此如此规模的投资,无法离开政府的扶持。

事实上,在2003年建设5代线时,京东方就通过北京市政府国资委下属的北京市高院投资公司获得了28亿的借款,此后北京市政府通过“债转股”的方式收回了这笔投资。

这一经验为京东方展现了一条融资新出路:向政府或者特定的战略投资者增发股票以获得足够的资本金。

恰逢2008年金融危机后,中国政府推出了刺激经济的4万亿计划,并大力鼓励高新技术产业发展,推出《电子信息产业调整和振兴规划》。在这一规划中,“新兴显示器件”被列入支持范围。同时很多中西部城市为了城市发展也在力图引进高新技术产业。

2008年,为了吸引京东方落户合肥市政府承诺出资60亿元用于京东方6代线的建设,最终出资30亿元,占总融资的1/3。

此后,京东方又通过类似的方式在北京建设了高世代线8.5代线。

在那次的超长衰退周期中,三星、LG、友达、奇美、夏普等业内所有企业都在亏损。在承受长期亏损的“反周期投资”后,2012年,京东方在经历了连续四年营业性亏损后,以四条生产线的满产满销实现了主营业务的盈利。

虽然此后行业的周期波动仍然剧烈,但持续的投入也换来了日韩液晶显示企业成功历史的重复。

近年来京东方市场份额不断上升,2018年其显示屏出货量已高居全球第一。

据刚刚发布的财报,2020年上半年,在新冠疫情影响,行业整体下行的情况下,京东方显示器件出货量同比增长超15%,出货面积同比增长超10%,稳居全球第一。

双赢还是双输?

地方政府在京东方的发展进程中,起到了关键性作用。

行业特殊的经营模式,导致其政商关系远比其他行业更为紧密。来自地方政府的土地与资本供养了京东方的崛起,京东方相对成功的经营发展,也没有辜负地方政府的投资。

比如合肥市政府除了吸引到京东方落户之外,还获得了超预期的产业集群回报:吸引十多家配套企业落户合肥。

此后,京东方又相继建成了合肥8.5代线、鄂尔多斯5.5代AM-OLED生产线、重庆8.5代线、全球最高世代的合肥10.5代线、武汉10.5代线。

为了吸引京东方进驻,鄂尔多斯市甚至划给了京东方一座煤矿。这个与主业毫不相关的资产最终被京东方卖掉了。

但即便是如此强大的组合,也必须直面液晶显示行业残酷的周期折磨。

当前,京东方就正经历着半导体显示行业发展史中下行时间最长、下探幅度最深的一次低谷。再叠加新冠疫情黑天鹅,行业供过于求情况加剧,竞争日趋激烈。

其全球出货量第一的背后,是净利润的大幅下滑。2020上半年京东方实现营业收入608.67亿元,同比增长10.59%;实现净利润11.35亿元,同比下滑32%;扣非后净利润为亏损1.76亿元。

而京东方的股价,更是十年不涨,长期位于6元下方。

反复的周期震荡,是京东方-地方政府这个利益共同体也难以承受的煎熬。因此,京东方也试图通过业务拓展来走出泥沼,布局智慧医疗来填补周期,布局物联网探索更多可能性。

“为信息交互和人类健康提供智慧端口产品和专业服务的物联网公司”,在京东方的网站上,京东方的新定位赫然在目。

行业的特性,对操盘者的智慧、企业经营的定力提出了更高的要求。强如王东升,直到退休也没能看到京东方业绩大爆发、股价回到历史新高的那一天。这个赛道的征程,实在太过漫长。

2019年6月,比王东升年轻9岁的陈炎顺接任执掌。他是否能协同多方利益,将这样一个特殊的企业带到一个新的高度,仍然是个未知数。

结语

用低价挡住竞争对手入国,这就是落后者的宿命。这需要反常规的勇气,需要承受不被理解的孤独,需要用常年亏损的举国之力来追赶。

因此京东方存在的意义,不需要用传统的逻辑去解释。

相比盈利、净利润、毛利率的财务数据,一向缺芯少魂的中国,能够拥有自己的高科技产业,或许更为重要。

参考文献:

1. 《光变:一个企业及其工业史》,路风著,当代中国出版社;

2. 《内存的战争》,饭桶戴老板。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国