热点栏目

热点栏目对抗证监会,强蹭特斯拉,减持不披露!中恒电气实控人朱国锭:我命由我不由天!

来源:市值风云

作者| 木鱼

“

减持一时爽,一直减持一直爽,不披露的减持最最爽。减持的背后还隐藏着”全套资本市场套路”:利益输送,掏空资产,操纵股价……,今年的被立案之最,就是你了。

”

新证券法实施以来,上市公司实控人、高管操纵本公司股票或者内幕交易股票的案件依然时有发生,但是因为拒不配合调查被立案调查的,确实灰常奇葩。

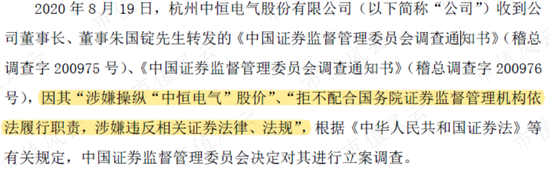

2020年8月20日,中恒电气(002364.SZ)实控人及董事长朱国锭朱老板被证监会立案调查,不仅涉嫌操纵公司股价,还拒不配合证监会调查。

这胆子是谁给的?

人家是自己练出来的!和梁静茹没半毛钱关系。

一、勇气是怎样炼成的

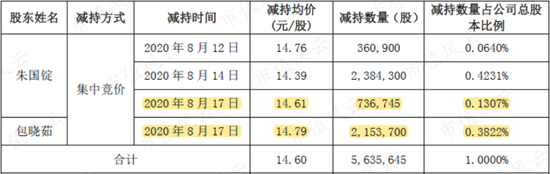

1、公告前夜披露大额减持

中恒电气在发布这份调查通知书的前一天,还公布了一份实控人减持进度的公告,披露朱老板夫妻二人的减持比例达到了1%。

(数据来源:上市公司公告,2020.8.19)

从具体的减持情况来看,2020年8月以来,夫妻二人就已开始密集减持,其中有两笔还赶在了8月17日。

到底减持和立案调查之间有没有啥因果关系,风云君还是以官方为准。唯一确定的是,朱老板已成功套现了8,228.04万元。

2、大胆的蹭上“特斯拉”概念

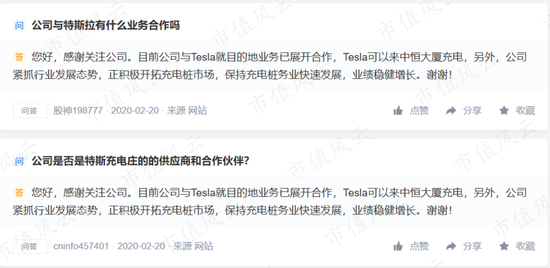

朱老板的这轮减持公告是在2020年2月6日披露的。就在这份减持计划公布后不就,中恒电气还蹭上了“特斯拉”概念。

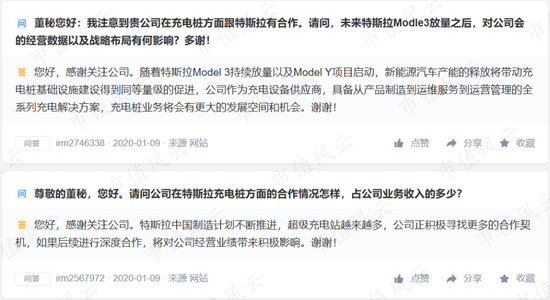

其实,很早之前,就有投资者在互动易平台上多次问到中恒电气与特斯拉之间的合作。那时候,上市公司的回答还十分的模棱两可,罗裙半掩啊。

巧合的是,在这份减持计划公布不久后的2月20日,再有投资者问到与特斯拉之间的合作时,上市公司竟然有了正面回应,还用上了一个听起来特别专业的“目的地业务”。

那啥叫“目的地业务”呢?就是Tesla可以来中恒大厦充电。

董秘这文学水平、这修辞境界、这春秋笔法,已经把风云君文笔最好的都给镇住了——据说他已经去跟老板谈了,无颜再干下去了,准备辞职回乡下养鸡去了。

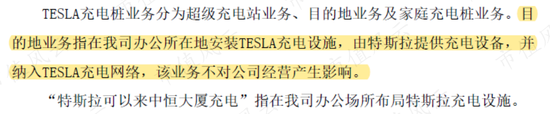

这个高大上的“目的地业务”在当天就引起了深交所的关注。那这“目的地业务”到底是个啥?

(数据来源:上市公司公告2020.2.26)

在上市公司对关注函的回复中,风云君终于搞明白了这神秘的“目的地业务”:这其实就是在上市公司的办工所在地,也就是中恒大厦,安装特斯拉充电设备。

是的,你没看错,这与公司的经营半毛钱关系都没有!

卧擦,按照这个逻辑,我也可以吹嘘自己频繁和腾讯阿里有业务往来!世界500强有一多半都是我的下游客户啊!

风云君有一点始终百思不得其解:人,怎么能够厚颜无耻到这个地步?

3、减持一时爽,一直减持一直爽,不披露的减持最最爽

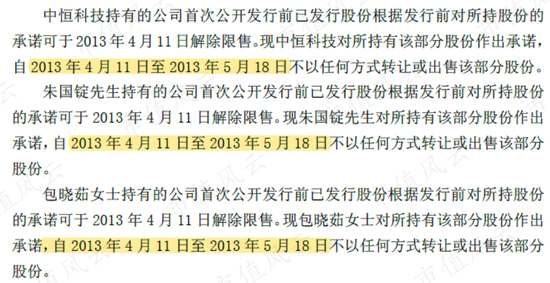

其实,朱国锭夫妻二人的减持,从首发限售股上市解禁之后,就有条不紊的开始了。

之所以说是“有条不紊”,是因为在减持开始之前,朱老板一家还上演了一场追加承诺的戏码。

(数据来源:上市公司公告,2013.4.10)

原本,上市公司的首发限售股在2013年4月11日就可以解禁了,但是在解禁前日,也就是4月10日,朱老板一家决定追加限售期至2013年5月18日。

没错,延长了一个多月,换算成分钟的话,也是个庞大的数字。

成功营造了一种不知道、不明了、不想要、不减持的氛围。结果呢?

结果是,朱老板的减持从十天后的2013年5月28日,就迫不及待的开始了,减持了8,407.08万元。

直到2019年6月26日的六年多时间里,夫妻二人合计减持套现了3.78亿元,持股比例从59.81%,降至43.30%。

根据相关规定,投资者及其一致行动人持有上市公司5%以上股权的,应该于持有股份每减少5%时暂停交易,并通知上市公司予以公告。

有意思的是,朱老板一家持股比例共计减少了16.51%,愣是不发公告。上市公司直到2019年6月25日才披露权益变动的相关公告。

又是减持不披露,又是强硬蹭概念,最后再和证监会叫个板,这叫事儿吗?

最后,在披露这份调查通知书的时候,中恒电气也没忘了撇清关系,声称是对朱老板个人的调查,不会影响公司的正常生产经营。

这种鬼话,老板被调查都不影响正常生产经营,那要老板干啥?不是浪费钱吗?

拒不配合调查的朱老板,培养出的上市公司,到底能“优秀”到什么程度?

风云君也就是学学范伟同志数钱的那招儿,拿起报表闻了一下,嗯,确实没有惊喜。

二、收入持续增长,净利润却遭遇腰斩

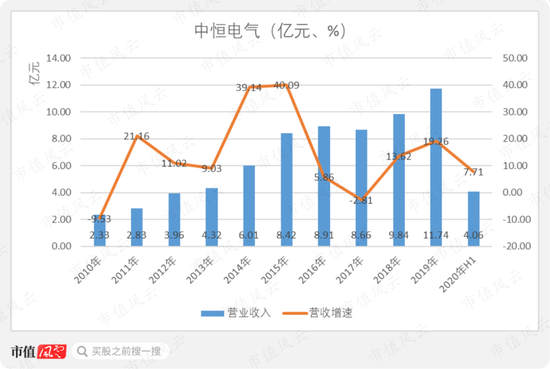

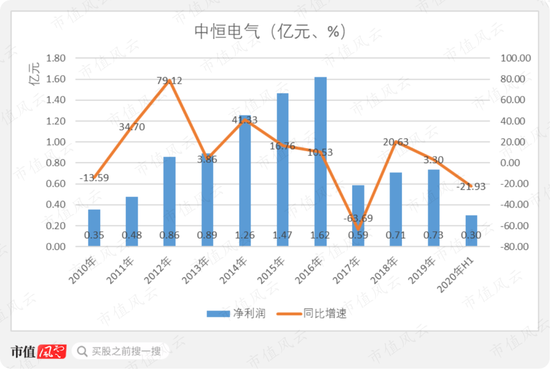

自2010年上市以来,中恒电气的营业收入在大部分年份都保持着还不错的营收增速。甚至在饱受疫情影响的2020年上半年,营收还实现了7.71%的增速。

但是,净利润的表现,让风云君大跌眼镜。2017年,中恒电气的净利润一改之前的增长态势,同比大幅下滑了63.69%,仅实现5,890.15万元,遭遇腰斩。

而净利润的腰斩并不是偶然,在2018-2019年,净利润虽然恢复增长,但一直保持着不及亿元的水平。

说到这里,是不是觉得,不怪朱老板一家在2019年开始频繁大额减持——净利润“拯救”了三年都没有大起色,不赶紧减持难道要捂着长毛吗?

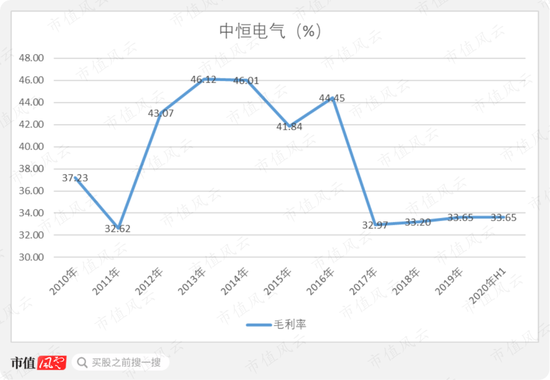

上市公司的毛利率也是经历了各种戏剧性的变化,在2012年突然从30%的水平,跃过40%的水平线,但又突然在2017年大幅跌落。

中恒电气的净利润、毛利率到底遭遇了什么?

咱们继续深入到业务板块。

三、业务不够,并购来凑

1、什么热门买什么

上市之初,中恒电气只是掌握着高频开关电源领域的核心技术,主要应用于通信电源系统、电力操作电源系统两个方面。

而如今,中恒电气拥有电力软件、能源互联网、新能源、智慧照明等众多热门业务。当然,没有意外,上市公司业务拓展主要靠的是并购。

2013年,4G网络建设带动了对通信设备的采购需求,成为行业热门,中恒电气收购了鼎联科通讯。

2015年前后,新能源、能源互联网等行业成为热门,中恒电气又先后并购了苏州普瑞、北京殷图、上海煦达等一众公司。

总之一句话,什么热门买什么。

惊讶的是,中恒博瑞与中恒电气都是朱老板家的公司,并购对价为3.82亿元。朱老板并购自家公司竟然也评估出了245.08%的增值率,2.71亿元的增值额,顺利进入腰包。

更为惊讶的是,中恒电气并购苏州普瑞的增值率高达14,505.65%。更具体点说,当时苏州普瑞的净资产只有20.54万元,却评估出了6,105.82万元的价值。

等到了上市公司真正收购股权时,对价又上升了一大截,增长到了9,000.00万元。

更加戏剧的是,这家被中恒电气寄予厚望的苏州普瑞,竟成了上市公司2017年业绩下滑的罪魁祸首。

这就要从上市公司的业务板块开始说起了。

2、一直失败一直买

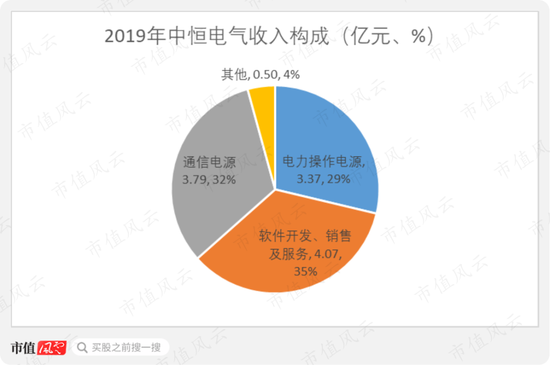

从2019年营业收入的具体构成来看,中恒电气的业务主要由电力操作电源,通信电源,软件开发、销售及服务三个板块构成。

(1)并购鼎联科通讯

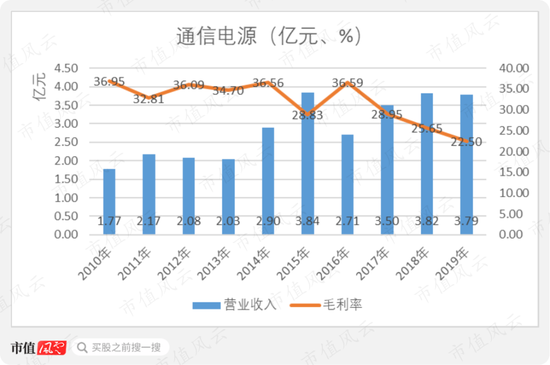

先看通信电源板块,这是上市公司高频开关电源产品的主要应用场景之一,但2010年上市之后,似乎没怎么增长。

2013年,通信行业大热,上市公司坐不住了,并购了鼎联科通讯,在2014-2015年实现了收入的大涨。

谁料好景不长,2016年,通信电源的收入就遭遇滑铁卢。

不过不用担心,这个板块不行了,还有电力操作电源板块撑着。

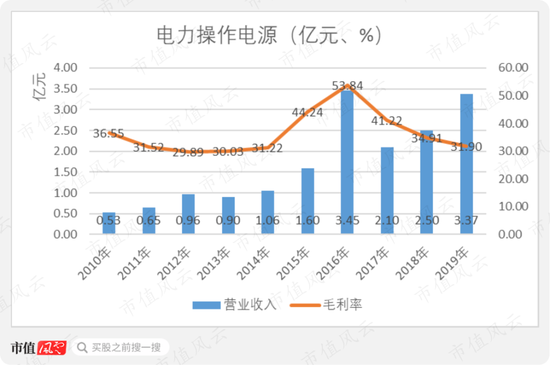

(2)电力操作电源接棒补增长

这不,电力操作电源板块恰巧在2016年实现收入大增,接上了通信电源板块收入下滑的趟。

可以看出,电力操作电源板块的营业收入和毛利率在2016年时纷纷实现了大幅增长,但也只是昙花一现,仅持续了一年。

从这之后,电力操作电源板块的业绩便再也没有回到2018年的辉煌,毛利率也是持续下滑。

这里风云君铺垫已久的苏州普瑞就要闪亮登场了。

其实,电力操作电源板块可以进一步拆分成两个业务:传统电力电源、电力充电桩;前者是中恒电气的老业务之一,后者是并购来的新业务。

2016年,电力操作电源板块业绩大幅增长的原因,就是来自电力充电桩业务的增长;到了2017年,电力操作电源板块的业绩大幅下滑也还是受到了电力充电桩的影响。

从上表可以看出,2017年,传统电力电源业务实现了收入、盈利的双增长,而电力充电桩业务则遭遇到收入、盈利的大幅下滑。

说了这么多,和苏州普瑞有什么关系呢?凑巧的是,苏州普瑞在2016年正式并入上市公司合并报表,又在2017年,因为未实现业绩承诺计提了2,886.34万元的减值准备。

但是,对于苏州普瑞主营业务、产品的描述,一直相当模糊,反正就是不说人话。例如:能源互联网、信息传输、用电设备智能化管理服务、布局线下售电服务等等。

很显然,苏州普瑞的并入和业绩不达标,与充电桩业务的收入增减肯定不会没有任何关系。

换句话说,苏州普瑞不就是个做充电桩的吗?

据说,中恒电气的充电系统在四轮汽车上没取得成功,便又转战到了最近大热的二轮电动车了,因此还实现了2019年业绩大增。

这件事教给我们一个道理,想干大事,先要学会能屈能伸。

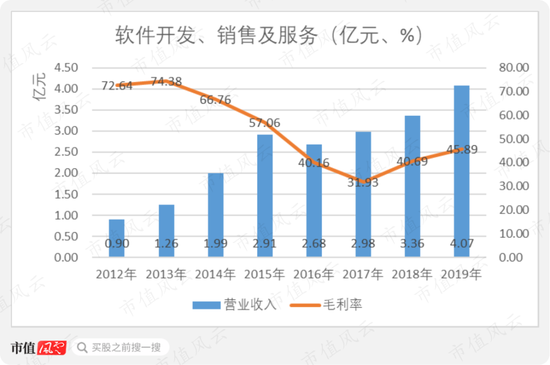

(3)软件板块收入增长,盈利下滑

再看看最后的软件开发、销售及服务板块,上文曾提到,这主要是通过并购同一控制下的中恒博瑞涉足的。

这一板块算是在所有业务中,收入表现最好的,当然也是少不了南京北洋、北京殷图两家公司分别在2013年、2015年的助力。

收入是实现了不错的增长,盈利能力却大不如从前。软件业务的毛利率,在2012年时还高达72.64%,加入上市公司之后,便开始魔性般的下滑,近几年虽然有所好转,但2019年45.89%的毛利率还是与之前相差太远了。

四、3年赚了2.17亿,分走1.65亿

最后,咱们再来说说分红。

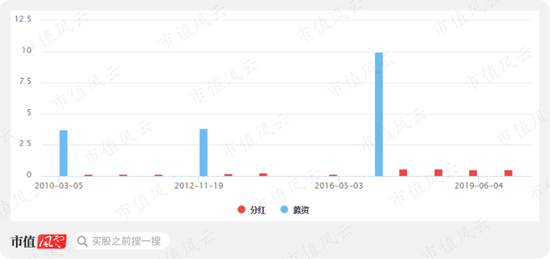

自2010年上市至今已有十余年时间,中恒电气共进行了11次分红。分红次数不少,但累计分红金额却只有3.32亿元,分红募资比仅有0.19。

并且,风云君发现,中恒电气的分红都集中在了最近几年,2016-2019年的累积分红金额就达到了2.22亿元,占到总分红规模的66.87%。

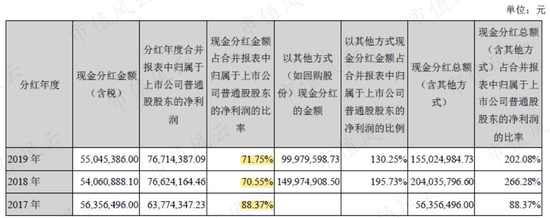

尤其是在2017-2019这三年期间,即使剔除股份回购的影响,每年现金分红的金额也分别占到了当年归母净利润的88.37%、70.55%、70.75%,几乎把当年赚得的利润都分走了。

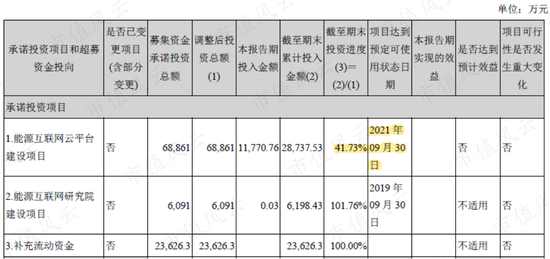

在2016年大额分红开始之前,中恒电气刚刚募集了10.00亿元的募集资金,主要用于建设能源互联网云平台项目。

这个项目原计划是在2019年底达到预定可使用状态,但实际却只完成了41.37%,与计划相差甚远,不得不推迟交付。

在2016年大额分红开始之后,中恒电气的净利润在2017年遭遇腰斩并且一蹶不振,朱老板却一直面部红心不跳的分红。

这一切难道只是巧合?

总结

上市时,中恒电气手握高频开关电源领域的核心技术,可见人家是带着光环来的。

然而上市之后,中恒电气就很快忘记了自己,并喜获并购这条捷径,一次不行就两次,两次不行就三次。反正A股“奉旨乞讨+永不退市+免死金牌”牌照在手,天下我有。

最近,连并购好像都觉得费劲了,直接蹭概念,减持套现。

最后,2020年上半年,中恒电气的营业收入竟然实现了7.71%的增长,但是净利润依然在持续下滑中。

就看你还能玩多久。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国