热点栏目

热点栏目原标题:罕见!新西兰证交所连续遭“黑客”攻击被迫“宕机”!继续飙!纯碱、纸浆涨停!“黑天鹅”隐现,尿素触及跌停!

来源:期货日报

8月31日上午,新西兰证券交易所表示,当天,证交所网站在市场开盘交易不久再次崩溃,这是自上周二以来,新西兰证交所连续第5个交易日遭遇网络攻击,交易多次被迫临时中断,但当天证交所没有暂停各项交易。值得注意的是,从上周二到本周一,新西兰证交所网络已经连续第5个交易日受到黑客网络攻击,交易多次临时中断。但此事并未引起股民不安,上周,新西兰标普50指数上涨2.18%,创下历史新高。当地时间,周一上午,再创历史新高,不过随后有所下跌。自金融危机以来,新西兰股市已经走出了11年的长牛行情,成为全球最具投资性价比的市场。

美股收盘前几分钟跳水,CBOE恐慌指数VIX大涨15%,为七周以来最大单日增幅。罗素2000指数波动性指数上涨13%。恐慌指数做多-iPath(VXX)则收涨近5%。

美国能源信息署(EIA):美国6月原油需求下降15.6%至321.9万桶/日,去年同期为1743.5万桶/日,5月为下降21%。美国6月原油出口下降至275.3万桶/日,5月为292.9万桶/日;美国6月成品油出口增至260.9万桶/日,5月为180.5万桶/日。美国6月汽油需求减少14.6%或141.7万桶/日,去年同期为828.6万桶/日,5月为减少24.3%。

美国能源部:路易斯安那州的战略储备地点West Hackberry受到了飓风“劳拉”的严重破坏。

高盛预计,到2021年三季度,布伦特原油价格将从目前的45美元/桶上涨至65美元/桶。

COMEX白银期货上涨2.5%,刷新日高至28.49美元/盎司。

据新华社,西部战区新闻发言人张水利大校8月31日就中印边境局势发表谈话指出,8月31日,印军破坏前期双方多层级会谈会晤达成的共识,在班公湖南岸、热钦山口附近再次非法越线占控,公然挑衅,造成边境局势紧张。印方此举严重侵犯中国领土主权,严重破坏中印边境地区和平稳定,出尔反尔、背信弃义,中方对此表示强烈反对。我们严正要求印方,立即撤回非法越线占控兵力,严格管控和约束一线部队,切实遵守承诺,避免事态进一步升级。中国军队正采取必要应对措施,并将密切关注事态发展,坚决维护中国领土主权和边境地区和平稳定。

根据世卫组织最新实时统计数据,截至欧洲中部夏令时间8月31日14时14分(北京时间8月31日20时14分),全球累计新冠肺炎确诊病例25118689例,累计死亡病例844312例。

美国约翰斯·霍普金斯大学实时数据显示,截至美东时间8月31日17时28分(北京时间9月1日5时28分),美国新冠病毒感染确诊病例达6023368例,因新冠病毒感染死亡人数升至183431人。与24小时前相比,美国新增新冠肺炎确诊病例32403例,新增死亡病例426例。

巴西报告称过去24小时内新增45961例新冠肺炎确诊病例, 新增553例新冠肺炎死亡病例。

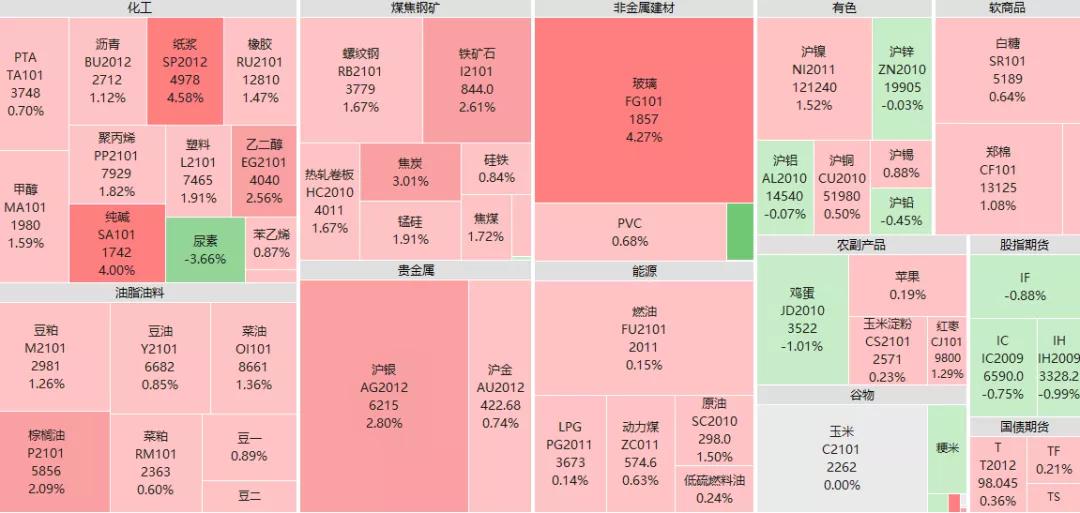

8月的最后一个交易日,国内期市收盘大面积上涨。截至昨天下午收盘,粳稻、纯碱期货主力合约涨停,纸浆、玻璃期货主力合约涨超4%,早稻、焦炭期货主力合约涨超3%,沪银、铁矿石、乙二醇、棕榈油期货主力合约涨超2%;纤维板期货主力合约跌超4%,尿素期货主力合约跌超3%,盘中触及跌停。

夜盘收盘,纯碱大涨2.67%,纸浆、郑油等涨超1%,螺纹期货收涨0.21%,热卷收涨1.08%,铁矿石期货收涨0.18%,焦炭收涨0.90%,焦煤收涨0.69%,动力煤收跌0.35%,橡胶收跌0.08%,沥青收涨0.07%,郑棉收涨0.08%。

尿素期货盘中触及跌停

尿素期货2101合约昨日高开低走,开盘1710元/吨,午后价格大幅下跌,一度触及跌停板价格,最终收1634元/吨,跌幅3.66%。

据安云思资讯统计显示,8月30日国内尿素日产量较上一工作日明显提升,31日国内尿素日产量约15.7万吨,装置开工率约66%。2019年8月31日国内尿素日产量为14.2万吨。

“前期印标一轮接一轮,最近一次招标量确定在170万吨,其中中国供货量接近100万吨,如果单纯从招标量及国内供货量来看绝对是利多的。但问题有二,一是印度前期尿素的紧缺情况是否会一直延续,如果本次招标量印度可以照单全收,一定程度上会极大地缓解印度国内尿素需求紧缺状况,意味后续招标节奏可能会放缓。二是中国100万吨货源能否按时运上船,由于前期市场集港意愿强烈,对港口装卸能力提出了极大考验。8月份天津港及烟台港均出现了火运停发的限制,汽运到港后也要看天气是否配合。”国泰君安尿素研究员李响说。

据悉,天津港作为尿素出口量最大的港口,8月份天津雨水较往年多,雨前港口需要提前准备,雨后港口工人紧缺对复工有很大影响。

“宏观层面需要注意的是中印关系的不确定性对于尿素出口是一只潜在的‘黑天鹅’,下半年对印度的出口量对于消化国内相对过剩的货源至关重要。”李响说。

纯碱期货再现涨停

纯碱期货价格自8月初以来呈现单边大幅上涨走势,月中虽出现阶段性回调,但8月纯碱期价整体涨幅31.27%。8月31日收盘纯碱主力2101合约和2009、2010、2011、2012合约纷纷收于涨停板。

光大期货玻璃纯碱分析师张凌璐认为,此番上涨一方面来自于纯碱企业的“抱团”涨价操作。自7月中旬以来,纯碱现货价格已经历多次提涨,但前期更多的是纯碱企业单方面提价,玻璃企业抵触情绪较强,因此前期纯碱实际成交价格并未真正上行,但8月中下旬以来纯碱企业提价速度加快,成交价格也大幅上行。8月份现货市场也经历了月初、月底两次大幅上调价格,轻碱上调幅度分别为150元/吨、200元/吨,重碱价格两次上调幅度分别为300元/吨、400元/吨。据统计,截至8月28日山东地区重碱送到价格已达到2050—2100元/吨,华东、华中地区重碱出厂价也分别涨至1850元/吨、1750元/吨的高位。

实际上,纯碱企业涨价心态坚挺,多家企业执行封单措施来加固纯碱价格上调,8月31当天,河南骏化、金山、湖北双环等企业纷纷封单,另有部分企业停止报价,也助推了期货价格的上行趋势。

张凌璐告诉记者,纯碱涨价的另一主要原因来自于8月供应端的意外减量。首先,长江流域遭遇连续性强降水,西南地区洪涝灾害严重影响当地纯碱企业生产、库存以及物流运输,部分纯碱装置损坏被迫进入3个月左右的维修期,另有20万吨库存也受到损坏,西南地区纯碱开工率8月下旬骤降至45.47%。西北地区遭遇严峻的环保问题,政府要求企业减量40%生产,地区开工率也大幅下降至50.25%。西南、西北地区生产水平的大幅下降拉低行业整体开机率至70%左右,较2019年同期降低15.83个百分点,较2018年同期降低7.83个百分点。8月31日当天,山东海天装置在原有的50%开工基础上继续减量生产,开工降至40%。

据悉,纯碱库存的大幅下降也给企业带来提价的动力。截至8月底,纯碱企业库存已经降至84.21万吨,月度降幅接近18%。尽管目前纯碱企业库存仍处于同比高位,但在下游平板玻璃“金九银十”的旺季预期下,纯碱需求提升速度大概率将超过供应恢复速度,库存将继续快速下降,10月中旬以后有望降至70万吨以下的合理区间。

另外,在供应缩减的同时,下游需求持续向好。自8月以来平板玻璃价格上调速度加快,目前原片价格已经超过往年同期200—300元/吨,部分玻璃生产企业最高产销率达到200%,最低也有70%左右。在玻璃价格大幅上涨后,企业利润已经超过700元/吨,相较纯碱企业不足200元/吨的利润,给纯碱生产企业抢夺产业链利润的提供了良好契机,涨价便是最直接有效的途径。

“预计后期纯碱期货价格仍将维持大方向的上涨趋势,阶段性的回调可作为买入时点。但后期期价实际涨幅还需看产业链利润重新分配情况。”张凌璐说。

目前玻璃的上涨是在乐观预期下的资金博弈结果。从涨幅绝对值看,以收盘价计算,周一涨幅为1.64%,并不突出。从持仓量来看,目前玻璃主力持仓已经逼近2013年的历史高位,显示资金博弈已达白热化,价格的剧烈波动也是理所当然。

“这种乐观预期事实上是强现实与强预期相互叠加所致。一方面,玻璃库存快速回落,产线浮法玻璃库存已经从4月中旬的5295万重量箱跌至4207万重量箱,且近期呈现加速去库的状态;另一方面,房地产竣工增长仍然可期,汽车行业已逐步回暖,加之旺季临近,玻璃价格确实存在进一步上涨的预期。”中信建投期货工业品分析师江露说。

现货方面,8月末全国建筑用白玻价格同比环比均大涨300元/吨左右。基本面方面,还是“天量”库存的快速消化,库存自高点已去化20.55%,月末库存天数15.40天,环比上月减2.76天。产业方面,当前玻璃加工企业订单数量稳定在一个多月的水平,主要是以国内房地产建筑装饰装修订单为主,而且订单增量明显,外贸出口订单也有一定改善,部分下游对玻璃现货价格的上涨接受程度也逐步转好,在社会库存逐步消化的过程中,从生产企业直接采购的玻璃数量也重新恢复到正常的水平,市场信心转好。

江露认为,目前玻璃的价格是由需求主导的。由于施工旺季将至,近期需求无忧,而房地产竣工高峰仍然可期,汽车产业亦在逐步回暖,故中长期需求亦偏乐观。但考虑到玻璃生产的恢复,供应增加可能使得去库放缓甚至停止,对玻璃价格的支撑减弱。综合分析,未来玻璃期价将经过一段时间的大幅调整,在1700—2000元/吨形成新的运行中枢。

纸浆价格持续上行

近期纸浆盘面出现了久违的连续上涨,周一涨停。“这波上行主要是由于海外供应商挺价,外盘报价上涨提振市场信心,下游需求改善的预期表现为下游主要原纸企业涨价函陆续发布,以及国内港口库存、欧洲主要港口木浆总库存小幅回落共同作用的结果。”国泰君安纸浆研究员高琳琳说。

据悉,2020年9月加拿大Canfor漂白针叶浆北木外盘报价提涨10美元/吨至610美元/吨。俄罗斯依利姆新一轮俄浆外盘报价,其中针叶浆报涨20美元/吨,阔叶浆、本色浆报涨10美元/吨。

另外,本周白卡纸继续上移,规模纸厂根据上周涨价函公布接单价格,上涨幅度均在500元/吨,且拉涨坚决。6月底开始白卡纸连续拉涨,主要原因是下游需求复苏,限塑令推进,同时开学季、中秋、国庆、出口订单包括上半年因疫情影响的展会以及各地旅游政策的驱动,推动人口流动增加,需求预期增长,终端备货、补库推进。另外APP集团收购博汇以后,在白卡纸市场占据半壁江山,市场议价能力较强,也有利于涨价的落实。

铜版纸市场方面,山东晨鸣、山东太阳、APP集团、山东华泰纸业陆续发布涨价函,计划下月初上调100元/吨。传统旺季将至,下月涨价落实可能性较大。双胶纸方面规模纸厂陆续发布涨价函,多数计划下月初上调100元/吨。中小厂家暂无提价计划,多以观望下月规模纸厂涨价落实及学生开学后订单情况而定。

继白卡纸企业9月1日报涨500元/吨之后,铜版纸、双胶纸、生活用纸企业报盘陆续跟涨100—200元/吨。下游的涨价氛围带动了整体上游纸浆的抄底情绪。

据不完全统计,国内青岛港、常熟港、天津港、保定地区、高栏港纸浆库存较上周下降2.1%, 2020年7月欧洲主要港口木浆总库存158.83万吨,环比下降4.57%,同比下降15.82%。两大消费市场纸浆库存窄幅去化。

“造纸旺季景气将至,趋势偏强但仍需把握节奏。纸浆快速拉涨到5000点附近后,会陆续有一些抛压,特别是后期到港量增加,会给盘面造成压力,不建议投资者追涨,前期多单可以逢高逐步止盈。如果在四季度,浆价出现承压回调,此时是入场比较好的时机,对于明年上半年浆价偏乐观。主要考虑到需求的持续改善、党建刊物等边际增量需求和禁塑令、禁废令的中长期影响。”高琳琳说。

新疆棉开秤在即,后市将如何演绎?

据了解,目前,国储棉轮出继续完全成交。新疆、黄河流域、长江流域棉花大部处于开花盛期至裂铃吐絮期,天气利于棉花的生长发育和产量形成。其中,新疆和黄河流域棉区长势基本稳定、单产增长,长江流域产区因前期洪涝灾害导致部分棉花绝收,但所占比重不影响全国棉花整体产量。棉花协会调查结果显示全国棉花总产量同比增长0.2%。

中大期货研究院谢雯告诉记者,新疆棉即将开秤,下游采购意愿较强。新疆棉花采收已进入倒计时,采摘期与去年同期相比提前5—7天。随着新冠肺炎疫情形势好转,人员活动及物流运输逐步恢复。预计9月中旬左右将有棉花收购企业陆续开秤,9月底至10月初集中收购加工。市场预计新棉产量略增,而今年新疆地区的加工产能继续增加,下游采购意愿较强,传统需求旺季即将到来。

期货日报记者从行业人士处获悉,棉花需求有所恢复但仍不及疫情前水平。2020年1—7月,我国累计出口纺织品900.8亿美元,同比增加29.83%,其中医护用纺织品出口增加明显;累计出口服装664.02亿美元,同比下跌19.37%。目前全球疫情好转,欧美商业活动缓慢恢复,下游开机率有所回升,订单数量增加。不过,商业库存与下游坯布库存仍处于高位,提示下游需求与疫情前相比仍有较大的差距,并且,因贸易关系的不确定性,下游纺织企业接单谨慎。因此,需求恢复不及同期继续压制棉花价格。

谢雯认为,美棉价格受需求与天气支撑偏强。国际方面,因飓风影响,美国部分棉花产区产量可能减少,提振美棉价格。根据第一阶段贸易协议,预估中国后续采购量将增长,且签约数据提示美棉出口状况将改善。此外,与棉纱相比,棉花更具金融属性。全球经济正在复苏,因美联储主席鲍威尔的讲话,市场有通胀预期,且短期美棉价格偏强、原油价格维稳区间上移,预估郑棉价格在产能增加、传统消费旺季来临的背景下,大概率上移振荡区间。而棉花下游需求有所恢复但不及疫情前水平在一定程度上对棉花价格有所压制,大幅上涨行情暂时难以开启。后续关注全球疫情发展、美棉天气、中美关系变化等因素对行情的指引。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国