一、受调查新三板合格投资者基本情况

本次调查共覆盖开通新三板交易权限的合格投资者1900名,其中个人合格投资者1800名,机构合格投资者100名。我们对两类新三板合格投资者的属性分布、金融素养、对新三板改革的认知程度等情况进行了调查,从调查结果可以看出,新三板改革的推动增强了投资者的信心,丰富了投资渠道,在2019年12月30日(含)以后开通新三板交易权限的投资者居多。

(一)受调查个人合格投资者的基本情况

受调查个人合格投资者中,男性占比65.1%,女性占比34.9%;年龄在30岁以下的占比4.1%,30岁-45岁的占比30.8%,45岁-60岁的占比49.9%,60岁以上的占比15.2%;最高学历高中(含中专)及以下的占比20.9%,专科学历的占比22.3%,本科学历的占比47.6%,硕士及博士学历合计占比9.2%;在开通权限的时间上,2019年12月29日以前开通新三板交易权限的占比18.8%,2019年12月30日(含)以后开通新三板交易权限的占比81.2%;在金融素养方面,自评为“较差,还在入门阶段”的占比2.7%,自评为“一般,仅了解基础的知识”的占比24.3%,自评为“比较好,可自主投资与决策”的占比66.0%,自评为“非常好,具备专业的金融知识储备,可为他人提供指导”的占比7.0%;在新三板相关业务规则改革情况的了解程度上,表示“了解比较深入,不需要进一步学习”的占比22.0%,表示“了解还比较浅显,仍需要进一步深入学习”的占比78.0%;关于本轮新三板改革对自身的影响,选择“随着新三板投资门槛的调整,丰富了投资渠道”的占比67.5%,选择“在制度规则更完善的情况下,增进了对新三板市场的信心”的占比44.5%,表示“没什么影响”的占比12.6%。

(二)受调查机构合格投资者的基本情况

受调查的机构合格投资者中,在2019年12月29日以前开通新三板交易权限的占比40.8%,在2019年12月30日(含)以后开通新三板交易权限的占比59.2%;对新三板业务规则的改革情况表示“了解比较深入,不需要进一步学习”的占比43.7%,表示“了解还比较浅显,仍需要进一步深入学习”的占比56.3%;关于本轮新三板改革对机构的影响,72.8%的受调查者表示本轮新三板改革丰富了其所在机构的投资渠道,64.1%的受调查者表示增进了其所在机构对新三板市场的信心,12.6%的受调查者表示“没什么影响”。

二、投资者开通新三板权限及参与精选层新股申购的情况

从调查结果来看,受调查个人合格投资者和机构合格投资者开通新三板权限的情况以及参与精选层新股申购的方式、成功中签的比例、资金来源均有所不同。具体情况如下:

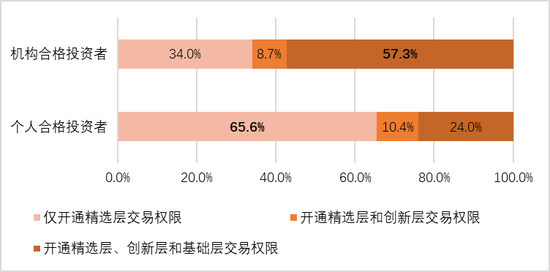

(一)受调查个人合格投资者仅开通精选层交易权限的居多,机构合格投资者开通精选层、创新层和基础层交易权限的居多

受调查个人合格投资者中,“仅开通精选层交易权限”的居多,占比65.6%;“开通精选层和创新层交易权限”的占比10.4%;“开通精选层、创新层和基础层交易权限”的占比24.0%。

受调查机构合格投资者开通交易权限的情况与个人合格投资者有所不同,“开通精选层、创新层和基础层交易权限”的居多,占比57.3%;“仅开通精选层交易权限”的占比34.0%;“开通精选层和创新层交易权限”的占比8.7%。

图 1:投资者开通新三板各层级交易权限的情况分布

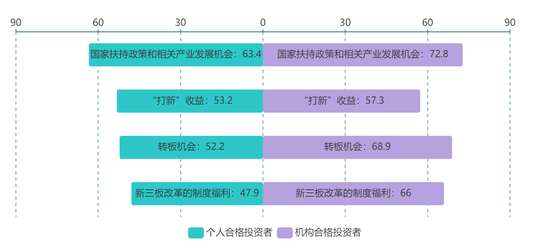

图 1:投资者开通新三板各层级交易权限的情况分布(二)国家政策扶持及创新产业发展机会是促使受调查投资者开通精选层交易权限的主要原因

在开通新三板精选层交易权限的考虑因素上,“国家对创新创业的扶持政策和相关产业的发展机会”是受调查个人合格投资者和机构合格投资者首要考虑的因素,其中个人合格投资者选择的比例为63.4%,机构合格投资者选择的比例为72.8%。而在其他因素上,个人合格投资者和机构合格投资者选择的情况有所不同。个人合格投资者的选择比例由高到低依次为“新三板精选层股票的打新收益”、“新三板精选层挂牌股票的转板机会”、“新三板改革所能带来的流动性刺激等制度福利”。而机构合格投资者选择“新三板精选层挂牌股票的转板机会”和“新三板改革所能带来的流动性刺激等制度福利”的比例要高于“新三板精选层股票的打新收益”(具体比例详见下图)。

图 2:受调查合格投资者考虑开通精选层交易权限的考虑因素

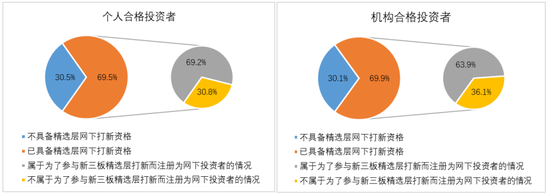

图 2:受调查合格投资者考虑开通精选层交易权限的考虑因素(三)近七成受调查新三板合格投资者具备精选层网下打新资格

新三板精选层网下投资者应同时满足“已在证券业协会注册为网下投资者并开通新三板网下询价权限、开通精选层交易权限”两个条件。调查显示,开通精选层交易权限的个人合格投资者中具备精选层网下打新资格的占比69.5%,机构合格投资者中具备精选层网下打新资格的占比69.9%。其中,六成以上属于为了参与新三板精选层打新而注册为网下投资者的情况。在不具备精选层网下打新资格的个人合格投资者和机构合格投资者中,符合网下投资者注册条件的占比分别为42.0%和58.1%。

图 3:受调查新三板合格投资者中具备网下打新资格的比例分布

图 3:受调查新三板合格投资者中具备网下打新资格的比例分布(四)受调查个人合格投资者参与精选层新股申购的占比高于机构合格投资者,成功中签的占比低于机构合格投资者

在开通新三板交易权限的个人合格投资者中,参与精选层新股公开发行的占比为66.0%。其中,参与网上发行的占比94.1%,参与网下发行的占比5.9%。与个人合格投资者相比,新三板机构合格投资者中参与精选层公开发行的比例相对较低,为47.6%。其中,参与网上发行的占比75.5%,参与网下发行的占比18.4%,参与战略配售的占比6.1%。从申购结果来看,参与精选层新股申购的个人合格投资者和机构合格投资者中,成功中签的占比分别为58.2%和77.6%。

(五)受调查个人合格投资者与机构合格投资者申购精选层新股的资金来源有所不同

对于申购新三板精选层新股的资金来源,在参与精选层新股申购的受调查个人合格投资者中,选择“额外增加资金,保持现有金融产品的投资情况”的占比更高,为39.5%;选择“将A股的部分股票进行变现”的占比38.7%;选择“将股票以外的其他金融资产进行变现”的占比9.8%,选择“不确定”的占比12.0%。而机构合格投资者中,选择“将A股的部分股票进行变现”的占比更高,为42.9%;选择“额外增加资金,保持现有金融产品的投资情况”的占比32.7%;选择“将股票以外的其他金融资产进行变现”的占比8.2%;选择“不确定”的占比16.2%。

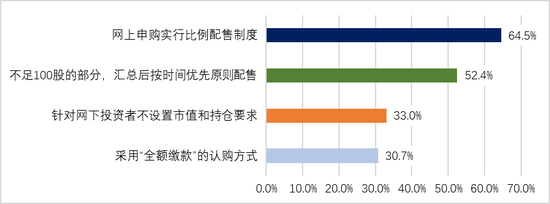

(六)受调查投资者认为“网上申购的比例配售制度”是新三板精选层新股申购规则的最大亮点

对于新三板精选层的新股申购规则,64.5%受调查投资者认为亮点在于“网上申购实行比例配售制度,根据网上发行数量和有效申购总量的比例计算各投资者获配数量”;52.4%受调查投资者认为亮点在于“不足100股的部分,汇总后按时间优先原则向每个投资者依次配售100股,直至无剩余股票”;33.0%受调查投资者认为亮点在于“针对网下投资者不设置市值和持仓要求”;30.7%受调查投资者认为亮点在于“采用全额缴款的认购方式”。

图 4:投资者对新三板精选层新股申购规则亮点的看法

图 4:投资者对新三板精选层新股申购规则亮点的看法三、投资者对新三板精选层交易规则的评价情况

从调查结果来看,多数受调查投资者(含合格投资者和受限投资者)认同新三板精选层在限价申报、价格涨跌幅限制、盘中临时停牌等机制上的安排。具体情况如下:

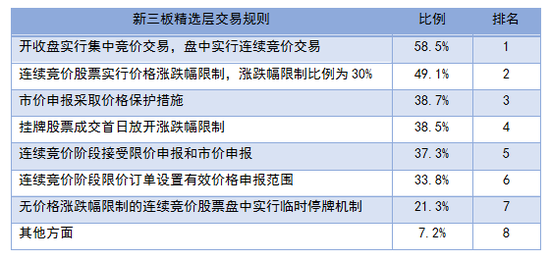

(一)受调查投资者认为“开收盘实行集中竞价交易,盘中实行连续竞价交易”是新三板精选层交易机制的最大亮点

对于新三板精选层交易机制的亮点,受调查投资者选择比例最高的是“开收盘实行集中竞价交易,盘中实行连续竞价交易”(58.5%),选择比例次之的是“连续竞价股票实行价格涨跌幅限制,涨跌幅限制比例为30%”(49.1%),“市价申报采取价格保护措施”、“挂牌股票成交首日放开涨跌幅限制”、“连续竞价阶段接受限价申报和市价申报”、“连续竞价阶段限价订单设置有效价格申报范围”的选择比例均不足40%。具体比例详见下表。

表 1:受调查投资者对新三板精选层交易机制的亮点的看法

表 1:受调查投资者对新三板精选层交易机制的亮点的看法(二)超六成受调查投资者认为精选层的限价申报机制对抑制股价大幅波动有积极作用

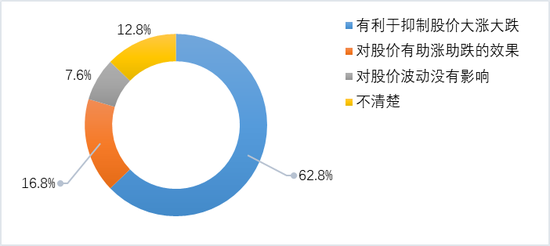

《全国中小企业股份转让系统股票交易规则》(简称《股转系统交易规则》)对精选层连续竞价阶段的限价申报有效价格范围作出规定:买入申报价格不高于买入基准价格的105%或买入基准价格以上0.1元,卖出申报价格不低于卖出基准价格的95%或卖出基准价格以下0.1元。对于此规定,62.8%受调查者认为“有利于抑制股价大涨大跌”,16.8%受调查者认为“对股价有助涨助跌的效果”,7.6%受调查者认为“对股价波动没有影响”,12.8%受调查者表示“不清楚”。

图 5:受调查投资者对精选层限价申报机制的看法

图 5:受调查投资者对精选层限价申报机制的看法(三)超七成受调查投资者认为新三板精选层股票的限价申报有效价格范围及其与科创板、创业板的差异化设置较为合理

对于新三板精选层设置的基准价格上下5%或0.1元的限价申报有效价格范围,78.5%受调查者认为“合理”,3.3%受调查者认为“过宽”,8.3%受调查者认为“过窄”,9.9%受调查者认为“没有必要”。

与新三板精选层不同,科创板和创业板股票在连续竞价期间,限价申报均设置基准价格上下2%的有效价格范围。对于这种差异化安排,72.9%受调查者认为“合理”,4.9%受调查者认为“不合理”,22.2%受调查者表示“不好说”。

(四)超七成受调查者认为新三板精选层股票的价格涨跌幅限制及其与科创板、创业板的差异化设置较为合理

对于新三板精选层连续竞价股票实行30%价格涨跌幅限制的制度安排,71.3%受调查者认为“合理”,5.1%受调查者认为“不合理,应适当拓宽比例”,7.9%受调查者认为“不合理,应适当收窄比例”,15.7%受调查者表示“不好说”。

与新三板精选层不同,科创板和创业板股票在连续竞价阶段实行20%的价格涨跌幅限制。对于这种差异化安排,77.1%受调查者认为“合理”,5.2%受调查者认为“不合理”,17.7%受调查者表示“不好说”。

(五)超七成受调查投资者认为新三板精选层与科创板、创业板在放开涨跌幅限制上的差异化制度安排较为合理

对于新三板精选层挂牌股票在成交首日不设涨跌幅限制,而科创板、创业板股票在上市前五日不设涨跌幅限制的差异化安排,77.9%受调查者表示“比较合理,新三板精选层挂牌股票仅在成交首日不设涨跌幅限制,可以同时兼顾促使挂牌股票尽快形成合理价格和防范市场过热炒作风险的目的”;9.4%受调查者表示“不合理,新三板精选层也应像科创板、创业板一样,前五个交易日不设涨跌幅限制”;12.7%受调查者表示“不好说”。

(六)超七成受调查投资者认为新三板精选层设定的盘中临时停牌阈值和停牌时长较为合适

《股转系统交易规则》规定了新三板精选层股票触发盘中临时停牌的情形:无价格涨跌幅限制的连续竞价股票盘中交易价格较当日开盘价首次上涨或下跌达到或超过30%、60%,并规定“单次临时停牌的持续时间为10分钟”。对于新三板精选层挂牌股票停牌阈值的设置,73.6%受调查投资者认为“合理”,5.9%受调查投资者认为“不合理,应适当拓宽比例”,5.4%受调查投资者认为“不合理,应适当收窄比例”,15.1%受调查投资者表示“不好说”。对于单次临时停牌的时长,70.3%受调查投资者认为“合适”,14.5%受调查投资者认为“太短”,2.6%受调查投资者认为“太长”,12.6%受调查投资者表示“不好说”。

(七)八成受调查投资者认为新三板精选层盘中临时停牌机制对抑制股价大涨大跌具有积极作用

在评价新三板精选层盘中临时停牌机制对市场可能的影响时,80.3%受调查投资者认为“有利于抑制股价大涨大跌,为市场提供冷静期”,9.5%受调查投资者认为“对市场没什么影响”,10.2%受调查投资者表示“不清楚”。

四、投资者参与新三板投教活动的情况及投教需求

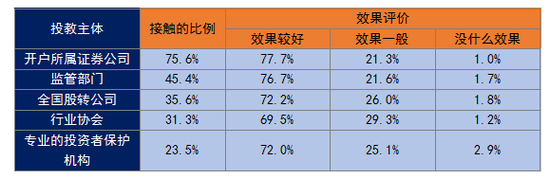

(一)证券公司是受调查投资者接触最多且评价最好的投教主体

为配合新三板市场的改革工作,市场各方积极开展相关的投教活动。调查显示,近九成受调查投资者接触过相关主体开展的投教活动。其中,选择“开户所属证券公司”的比例最高,为75.6%;选择“监管部门”和“全国股转公司”的比例次之,分别为45.4%和35.6%;选择“行业协会”和“专业的投资者保护机构”的比例分别为31.3%和23.5%。

投资者对其选择的投教主体的投教效果进行了评价,结果显示:开户所属证券公司、监管部门和全国股转公司的主观评价情况好于专业的投资者保护机构和行业协会。其中,认为开户所属证券公司的投教效果较好的比例最高,为77.7%;认为监管部门和全国股转公司的投教效果较好的比例分别为76.7%和72.2%。

表 2:受调查新三板投资者接触相关投教主体的情况及对投教主体的评价

表 2:受调查新三板投资者接触相关投教主体的情况及对投教主体的评价(二)受调查投资者积极评价新三板投教活动在服务投资者方面的作用

当问及投资者新三板投教活动及投教内容起到的作用时,73.0%受调查者表示通过参加投教活动“可以深化对新三板市场改革的总体认识,进一步了解改革的意义和目的”;63.1%受调查者表示“可以及时掌握新三板市场改革的重点,规划投资目标”;60.7%受调查者表示有利于“提升风险意识,增强对参与新三板投资可能面临风险的认识”;58.8%受调查者则表示“可以细化对新三板改革相关制度规则的理解,提升投资专业性”。

(三)半数受调查投资者倾向于了解新三板精选层的投教内容,股票交易和信息披露规则方面的改革情况更受关注

当问及投资者倾向了解新三板市场哪个层级的投教内容时,50.4%受调查者选择“精选层”,31.0%受调查者选择“三个层级都希望了解”,18.6%受调查者选择“基础层和创新层”。

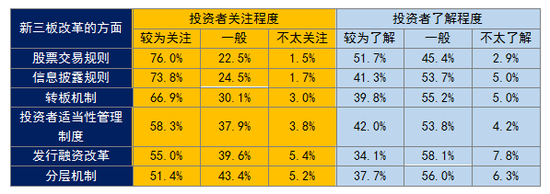

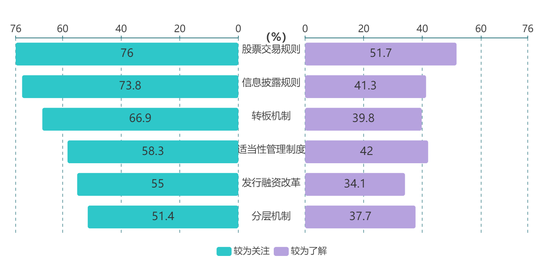

对于新三板改革的各个方面,受调查投资者对“股票交易规则”和“信息披露规则”的关注度高于“转板机制”、“投资者适当性管理制度”、“发行融资改革”和“分层机制”,表示“较为关注”的比例分别为76.0%和73.8%。而与投资者的关注度相比,受调查投资者对新三板改革各个方面的了解程度相对较低,有待进一步提升。

表 3:受调查投资者对新三板改革各个方面的关注程度和了解程度

表 3:受调查投资者对新三板改革各个方面的关注程度和了解程度 图 6:受调查投资者对新三板改革各个方面表示较为关注和较为了解的比例

图 6:受调查投资者对新三板改革各个方面表示较为关注和较为了解的比例(四)微博、微信等新媒体的投教渠道更受投资者青睐

在投教内容的获取渠道上,“微博、微信(含公众号)等新媒体”最受青睐,选择比例为62.6%;59.3%受调查者偏向于“主流媒体及财经网站网页”;57.3%受调查者偏向于“金融机构的交易终端”。相比之下,“电视、电台等传统媒体”、“投资者教育基地”、“报纸、宣传折页等纸质材料”的选择比例均不足50%。可以看出,投资者倾向于通过互联网渠道获取投教内容,传统媒体渠道及线下宣传渠道对投资者的吸引力不高。

图 7:受调查投资者对投教内容获取渠道的偏好情况

图 7:受调查投资者对投教内容获取渠道的偏好情况(五)超七成受调查投资者希望新三板投教活动加大宣传力度、改进投教内容

对于新三板投教活动需要进一步完善的方面,74.7%受调查投资者认为应“加大投教活动的宣传力度,扩大宣传范围和渠道”;71.2%受调查投资者认为应“提升投教内容的针对性、可读性和系统性”;49.7%受调查投资者认为应“整合投教资源,发挥投教合力”;4.2%受调查者则表示“不清楚”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国