原标题:关注供给侧的投资机会

来源:李迅雷金融与投资

年初以来,受到突如其来的疫情影响,经济出现负增长,但楼市和股市都呈现上扬走势,这实际上都是需求侧政策发力的结果。那么,今后货币政策和财政政策还会继续大力度刺激需求吗?以国内大循环为主体,国内国际双循环相互促进的新发展格局究竟如何操作?本文试作探讨。

需求侧发力必要但存在弊端

面对突如其来的全球性疫情爆发,很多国家都采取了降息和实施量宽政策,美国两次降息,逼近零利率,我国也不例外,降准降息,截止到今年6月,一年期LPR下降46BP至3.85%,五年期LPR下降20BP至4.65%。M1、M2同比增速均拐头向上。

在财政政策方面,我国将财政赤字率上调至3.6%,此外还有发行1万亿特别国债和3.75万亿元地方专项债。但美国的财政政策力度要比我国大很多,预期今年美国的财政赤字率就会达到15%左右。

例如,美国既给大部分居民疫情补贴,又大量发放失业救济金,美国二季度居民可支配收入同比增幅高达11.5%,而居民消费减少了10.7%,由此居民储蓄率提高至25.7%。中国今年上半年居民可支配收入名义增长2.4%,扣除价格因素,实际下降1.3%,远低于美国。同时,全国居民人均消费支出比上年同期名义下降5.9%,扣除价格因素,实际下降9.3%。

可见,美国是典型的现金补贴多而消费大减的现状,由此产生了溢出效应,资金流向股市,出现了纳斯达克股指创新高的局面。A股市场也出现了开户数量大幅上升、公募基金发行规模创历史新高的现象。

但是,对国内而言,这一次为应对疫情的“大放水”,则又一次提高了宏观杠杆率,前7个月新增贷款13.1万亿元,同比多增2.4万亿元。而且,疫情对于传统产业打击更大,对中低收入者的收入影响更多,美国也是如此,失业率上升后,人均薪酬反而上升,说明低薪者在失业,传统产业更加低迷。

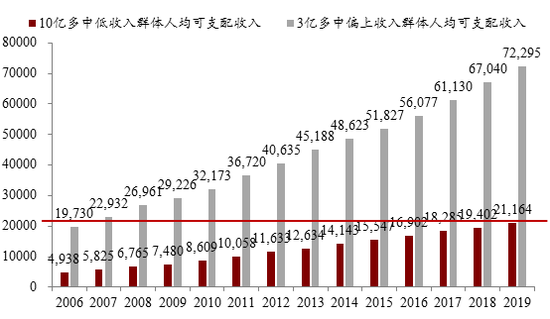

2016-2019年高收入组的居民可支配收入增速偏快

来源:国家统计局,中泰证券研究所

但刺激需求的作用究竟有多大呢?除中国之外,主要经济体的2020年GDP增速基本为负,美国、欧盟估计会跌至-8%,中国今年的GDP增速估计也只有2%左右,这就决定了居民收入增速也就维持在2%左右,对拉动内需的作用有限。

疫情之下,豪宅被抢购,奢侈品购买排长队,车市低迷,但豪车销量大幅增长。股市、楼市繁荣导致财富效应则进一步加剧了分化,这也反映了需求侧刺激政策的弊端。尽管紧急注入流动性是必要的,可以避免流动性危机,但弊端在于,不仅增加了社会债务、加大了资产泡沫,而且还加剧了收入分化,使得结构性问题更加突出。

也就是说,通过刺激需求难以让居民部门的收入显著增长,反而有可能使得资产泡沫泛起,收入差距扩大,只有依靠收入再分配来缩小收入差距,从而起到扩大内需的效果,但这就属于制度供给范畴了。

大循环和双循环的发力点在供给侧

以国内大循环为主体,国内国际双循环相互促进的新发展格局究竟如何操作?有些人的理解是:既然外需不行了,就刺激内需。但是,如前所述,刺激内需的弊端很多,也不能治本。事实上,下半年以来,货币政策已不再延续宽松趋势,预期中的降准降息都没有发生,债市的收益率再度上行。

这说明总量政策的局限性,因为当前全球经济面临的核心问题,都是结构性问题,而非总需求不足问题。2015年短暂的股市泡沫最终被刺破,反映了当时的财政货币政策刺激力度过大问题,因此,今年政策重点就在防范2015年的刺激过度问题再度爆发。

当前经济的一个明显特征,就是分化,分化反映了存量经济特征,是经济增速下行的标志,经济运行的周期性特征趋弱,长期的逆周期政策已经使得宏观杠杆率水平大幅上升,反过来限制了继续刺激需求的空间。因此,通过继续实施宽松货币政策和扩大财政赤字的做法存在较大风险。同时,在资产泡沫凸显的情况下,马上大力度实施收入再分配政策(如推出房产税、资本利得税等)也不太现实,容易触发系统性金融风险。

因此,在当前疫情导致全球产业链受阻和中美摩擦加大的背景下,让国内大循环顺畅和继续加大开放力度,让国内国际双循环相互促进就显得非常重要。

国内大循环得以运行的一个很重要任务,就是要扩大进口替代比例,尤其是对外依赖度较高的进口品替代。例如,2020年上半年我国货物贸易,出口下降3.0%,进口规模下降3.3%,而集成电路进口规模却逆势增长13.12%。

从进出口弹性角度看,我国对先进设备及关键零部件的进口依赖具备较强的刚性,即便在疫情造成经济活动大幅骤停的压力测试下也是如此。除了芯片产业链的设计、制造技术方面对外依赖度较高外,我国在数控机床、新材料、光学仪器设备等方面,对外的依赖度也很大。

因此,今后国家在科技领域的投入规模还会继续加大,同时还将引导资金等各方面社会资源优先进入关键技术领域,从而为今后降低关键产品的对外依赖度作努力。为此,今年以来,科技类企业股权融资的规模大幅增加,实际上也是在大幅增加资本市场的产品供给。

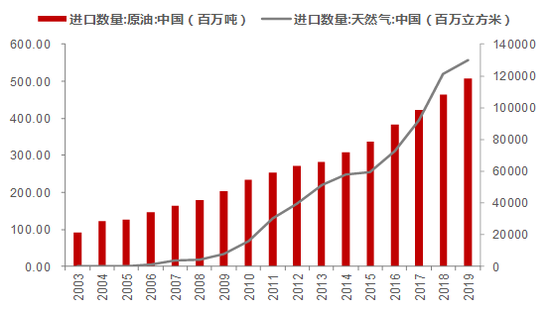

此外,原材料类(包含:粮食、能源、矿石资源等)占据我国进口项下的另一个“半壁江山”,在外部风险加剧下,与其相关的粮食安全、能源安全、资源安全亦成为内循环供给端下需要进行另一项改革。如2019年,原油进口达5.1亿吨,增长9.5%,对外依存度升至72.45%;天然气进口9656万吨,增长6.9%,对外依存度为44%。

对海外原油及天然气的依赖度持续上升

资料来源:Wind,中泰证券研究所

就资源储备而言,我国中西部地区潜在储备与我国外需依存度高的资源品种有较强互补性:从国内矿产资源格局来看,中国60%以上的矿产资源储量分布在西部地区。这意味着,新形势下加大对中西部地区资源利用及进行新一轮西部开发是减少资源海外依赖的必由之路。

接下来的投资机会主要在哪?

老子说,治大国如烹小鲜。在经济体量比较小的时候,大国的改革可以“闯红灯”、“摸石头过河”,如今,经济体量已经很大了,需要稳中求进。例如,房产税目前不会推出,因为中国经济增长中,房地产的贡献度在20-30%之间。但不推出房产税就不等于没有办法来管控房价了,因为只有消减泡沫才能确保金融和经济安全,所以,今后房地产的投资回报率估计会下降。

在M2/GDP超过200%的时代,我国资产泡沫不仅体现在房地产上,同样会体现在其他资产领域。抑制资产泡沫有两个方向,一是抑制需求,如房子限购、收紧货币等,二是扩大供给。对于房地产领域,大规模扩大供给的后患较大,因为中国城镇居民住房自有率达到97%,超过美国居民20个百分点,在投资、投机性需求下,住房空置率也已经很高。

因此,就大类资产配置而言,减少对房地产的配置比重,增加对金融资产配置比重,是符合双循环下背景的时代发展趋势的。同时,由于银行理财产品的刚兑已经被打破,净值型产品的风险显现,而股市上的偏股型公募基金的平均业绩连续两年都是非常优异,今年已经吸引了很多银行储蓄资金去购买证券市场的金融产品。

但对于资本市场而言,用动态市盈率或市净率的中位数来反映A股市场的整体估值水平,并作国际比较,不难发现估值水平已经偏高。但抑制需求没有意义,因为资本市场的体量还比较小,而且股权融资占社会融资总额的比重非常低,扩大股权融资规模,无论是哪个角度看,都对中国经济转型和发展有利。

因此,在双循环模式下,大力发展多层次资本市场,扩大注册制试点,让更多的高科技和创业企业融资上市,是铁板钉钉的扩大供给策略,此举不仅可以提高直接融资比率,降低企业杠杆和促进转型升级,还可以抑制股市泡沫,化解系统性金融风险。

如果说,上半年A股市场的主要机会来自降准降息下的需求侧,即资金推动型牛市,那么,下半年以来,在宽信用环境下,降准降息预期下降,银行信贷增速也将下降,而股权融资的规模会持续上升,投资机会将更多地来自供给侧。

如果是经济持续强刺激,则在溢出效应下,股市或许有“全面牛市”的机会,这也是上半年不少个人投资者感到赚钱容易的原因。但下半年以来,市场的资金净流入量减少,股票的供给增加,机会只能是“结构性”了。也就是说,只看估值高低或只看题材大小是远远不够的不够了。

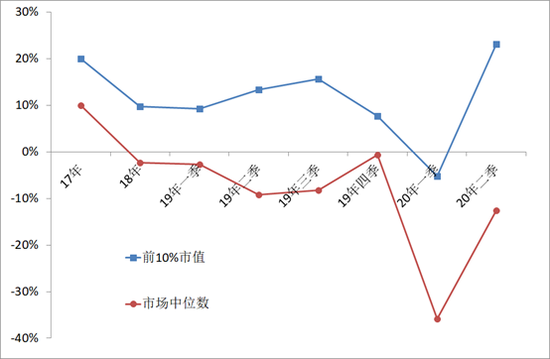

2017年初以来,两市交易集中于大市值股票(流通市值排名在全市场前10%),小股票(后50%)的交易日渐冷落:前10%的公司(每季末动态调整)的市值占比,自17年以来趋势性抬升,目前超过60%。前10%公司股票的交易额的占比也呈现类似态势,从2017年初的25%,抬升至目前的接近45%。与此相对应的是,后50%的公司,市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从35%回落约15%。(注:大市值股票的换手率总是低于小市值股票)。

流通市值排名在全市场前10%的公司市值与交易额占比均上升

资料来源:Wind,中泰证券研究所

A股今天出现的这种分化现象,与美国股市90年代以来的趋势演变非常类似,如1990年美国股市中500亿美元市值以上公司总市值在全市场的占比只有10%,如今已经超过70%。A股目前超过500亿美元市值的公司还不多,说明中国的行业集中度还不够高,做强做大的企业还不够多,今后将呈现强者恒强、优胜劣汰的局面。

这也意味着,如今,国内至少超过一半的公司是不用去覆盖研究了,今后这一比例还应该扩大。在股票供给不断增加的趋势下,投资只能优中选优,只有核心资产会受到重视和追捧,交易的集中度也会越来越高。

按王晓东根据最新发布的半年报的统计,国内大市值公司的利润增长(季调环比年率)也远超市场平均水平,二季度业绩更是大幅跃升,说明大市值公司(银行除外)受到追捧,是有基本面支持的。

流通市值前10%公司的盈利增速显著高于市场中位数水平

资料来源:Wind,中泰证券研究所

2017年以前,大市值股票受到冷落,业绩“确定性强”的大公司被折价。随着机构投资者市场定价权的提升,市场逐步呈现与成熟市场类似的“确定性溢价”现象。

对大多数上市公司或者上市公司平均盈利水平而言,盈利水平是逐年下降的,而且幅度可观。以新股上市当年的ROE为基准,在06年-19年间,“一年后“ROE平均下降了0.9个百分点。而且是逐年下滑,六年后的ROE相对上市当年,平均下降幅度达到4.5个百分点。也就是说,股票供给虽然在大幅增加,但在经济增速下行的背景下,“平庸”的公司居多,选择的难度加大。

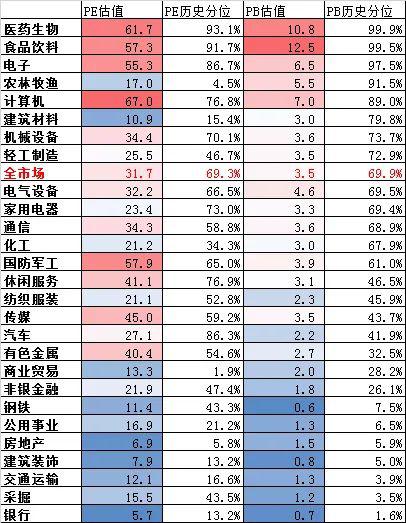

从目前的估值水平看,医药生物、食品饮料、电子和计算机等热门行业大多都已经处在历史估值水平的85分位以上,总体股价水平其实已经不便宜了,但银行、采掘、交通运输、地产、公用事业等行业则处在历史估值水平的20分位以下,反映出行业之间估值分化大幅上升。

各行业的PE与PB的中位数及历史分位

数据来源:Wind,中泰证券研究所(截止8月末数据)

因此,供给侧下的机会已是剑走偏锋,便宜的没有理会,贵有贵的道理。投资既要选好赛道,又要选准“千里马”。赛道而言,应该围绕着人口老龄化和消费升级下的大消费领域,在产业转型升级的背景下,高科技的应用场景越来越广,细分领域也越来越多。在已经出现头部企业的行业内,“白马”会强者恒强,获得确定性溢价;在还没有形成头部企业的行业领域,“黑马”会腾飞,市值倍增的空间更大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国