中国最大收单机构拟登陆科创板!

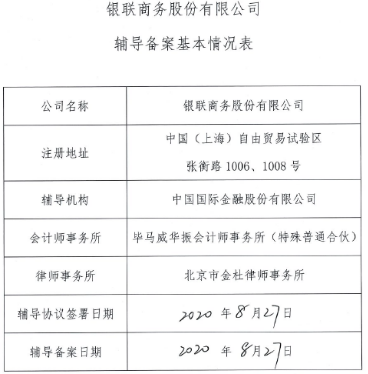

9月1日,上海证监局官网公告显示,银联商务股份有限公司(简称“银联商务”)正在接受辅导备案,今后拟登陆科创板,辅导机构是中金公司。

最大收单机构拟登陆科创板

从9月1日上海证监局官网最新公告看,2020年8月,中金公司与银联商务签订了《银联商务股份有限公司(作为辅导对象)与中金公司(作为辅导机构)关于首次公开发行人民币普通股(A 股)股票与上市之辅导协议》。参与辅导的律所还有北京金杜、会计师事务所毕马威华振。

银联商务是首批获得人民银行《支付业务许可证》的支付机构,也是人民银行确定的21家重点支付机构之一,支付牌照包括:银行卡收单、互联网支付、预付卡受理。

官方数据显示,银联商务2019年受理各类交易127.3亿笔、15万亿,798.4万家特约商户,日均交易接近3500万笔,每秒峰值交易1.6万笔,是国内规模最大的综合支付服务机构之一。

相比已上市的同业机构,汇付天下、拉卡拉、移卡科技(乐刷母公司)2019年收单交易量分别是2.2万亿、3.25万亿、1.5万亿,足见银联商务的体量之大。尼尔森在2018年度亚太地区、全球收单机构排名表中统计,银联商务在亚太地区收单机构排名位居第1位,在全球收单机构排名位居第8位。

银联商务方面称,截至今年5月末,银联商务已在全国除台湾以外的所有省级行政区设立机构,设有48家一级分支机构、覆盖所有二级城市的305家二级分支机构、以及978家三级分支机构,县乡覆盖率近100%,全辖员工超万人,服务的特约商户覆盖百货商超、餐饮酒店、航空旅游、财税金融、电商物流、保健医疗等多个行业。

近年来,在业务上,银联商务不止于收单,还拓展多类业务。大致来看,其业务类型主要分四大类:

支付。主营业务是传统支付业务、移动支付业务、互联网支付业务。以及围绕支付业务的营销增值服务方面,有银商“全民惠”提供优惠验证及清算服务的电子营销平台,商户营销小程序,满足卡券核销和商品库存管理等服务的智能终端应用等。此外,还有自助终端方面,有自助零售终端、助农终端以及智能收款终端。

金融服务,理财业务方面,有B2B普惠金融服务平台(企业存款理财产品)天天富、中金委贷产品和现金周转产品悦融益;在融资业务上,有富融资、中金全民购、中金商e融,以及中金同盛商业保理。此外,其还持有数家小额贷款公司。银联商务官网显示,截至今年8月初,天天富平台的“小天额”商户经营贷产品累计放款突破10亿大关,覆盖近10000户商户经营过程中的资金短缺问题。

支付专业相关的技术和大数据业务。比如,大数据与信息服务方面,基于支付数据,为政府、银行、保险等金融机构量身提供包括智库分析、智能化风控、实名认证、商业智能等多元化解决方案;面向中小微企业的商务开放平台,ERP及综合收银服务等。此外,还有CFCA,包含全球可信数字证书体系、电子合同解决方案,以及金融科技产品认证。

金融科技服务上,有与百度云共建的金融云(公有云)解决方案,IT系统托管及容灾服务,支付+的视觉AI业务。

中国银联是控股股东

从辅导报告来看,银联商务已于8月27日签署上市辅导协议,拟科创板挂牌上市,辅导期已从8月末开始。

银联商务官成立于2002年,总部设在上海市浦东新区。在股权关系上,银联商务公司无实际控制人。天眼查股权信息显示,银联商务在2002年成立以来已完成超过10轮融资。

从披露材料看,银联商务持股5%以上的股东有:上海联银创业投资有限公司(简称“联银创投”,持有股权55.54%)、北京光际尚嘉咨询合伙企业(有限合伙)(简称“光际尚嘉”,持有股权9.34%)、 浙江民营企业联合投资股份有限公司(持股5.98%)、珠海横琴鼎建华新投资合伙企业(有限合伙)(简称“鼎建华新”,持股5.5%)。

这之中,银联商务的控股股东联银创投隶属于中国银联,此外中国银联还持有银联商务4.14%的股权;光际尚嘉则是由“光大控股”联合构“IDG资本”共同成立的产业基金,曾在2016年10月斥资约20亿元战略投资银联商务,为第二大股东并拥有董事席位。除此之外,银联商务还有多个上市公司背景的产业基金股东方。

公开信息显示,在高管团队方面,银联商务创始人、董事长为田林,副总裁为谢群松。国内支付领域的资深领军人物,如通联支付原董事长、汇付天下董事长兼CEO均有深厚“银联渊源”。

2018年12月底,银联商务867万股股份(占总股本0.31%)在上海产权交易所公开转让,转让底价7150万元。如果按此计算,彼时,银联商务估值约为230亿元。相比之下,截至9月2日盘后,拉卡拉最新市值310亿元,在港股上市的汇付天下、移卡市值分别为36.2亿港元、245亿港元。

支付科技公司上市潮来了?

从2018年下半年开始,支付科技公司主体活跃在资本市场。除了汇付天下、拉卡拉先后上市,核心团队来自腾讯财付通的深圳移卡科技(“乐刷”母公司)也在今年登陆港交所募资拓展新业务。目前,还有漫道金服(宝付母公司)在A股排队。

我国三方支付行业可分为账户侧与收单侧两类。正如光大证券研报指出,当前,账户侧以支付宝、微信等为代表,主要承担类银行卡的功能,留存用户资金并进行用户侧资金结算; 收单侧以银联商务、拉卡拉为代表,负责商户侧收单、结算等业务。

“断直连”后,支付市场形成了央行统一监管下,商户——支付公司/银行-银联 /网联——基础支持供应商多方交互的格局。2019年1月完成备付金100%上交后,资金的清算模式从商户——收单机构或聚合支付服务方——第三方支付机构-发卡行”转变成“商户——收单机构——银联/网联——第三方支付机构——银联/网联——发卡行”的模式。

相比在账户侧格局已定——微信与支付宝作为传统支付行业巨头,在 C 端牢牢把握优势。收单侧整体规模呈增长趋势,但增长速度下降,B端市场分散化带来了收单侧三方支付机构多元分立格局。

“产业链交叉增多,支付机构竞争激烈。”为业内共识的是,当前国内C端支付基本已被支付宝、财付通、银联三方瓜分,面向B端支付尚未形成寡头竞争局面,市场集中度不高,“未来,支付机构能否以金融科技赋能、实现商户综合解决方案的定制化,将成为支付竞逐B端的关键点。”

东兴证券计算机行业分析师林瑾璐认为,在备付金集中存管、“断直连”、支付牌照收紧、反洗钱规范等政策推动执行下,“支付机构失去了备付金利息、部分隐性收入和银行费率优惠,同时通道成本提高、支付机构利润变薄。”

今年以来,受疫情影响,支付公司业绩表现明显分化。不过,一个值得注意的新变化是,从刚刚披露的支付机构半年报来看,相比传统的支付主营业务,支付金融、金融科技、SaaS和跨境等新兴业务呈现了逆势高增长。

拉卡拉今年上半年实现营业收入25.06亿元、同比增长0.38%,但期间金融科技业务实现收入1.99亿元、同比增长474%;去年底收购的大树保险经纪公司实现保费规模4.3亿元,保险经纪费收入9105万元,较2019年全年分别提升了2.2倍、1.7倍。相比之下,在主营的支付业务上,报告期内,拉卡拉收单交易金额达1.74万亿元,同比增长8.24%。

汇付天下上半年实现营业收入17.10亿元、经调整净利润8464万元,相比传统支付业务,其上半年SaaS服务完成交易量1108亿元、同比增长45%;跨境与国际业务完成支付交易量304亿元、同比增长46%;这方面的营业收入2083.6万元、同比增长20%;毛利1132.2万元、同比增长15%。

“相比美国支付服务商Square的1%的平均利润率,我国第三方支付收单机构利润仅在 0.1%~0.2%之间,仍然具有强大的潜力。”光大证券金融业首席分析师王一峰认为,第三方支付公司将直接受益于“小店经济”发展。,目前我国第三方支付收单机构科技投入占比较低,预计今后三年,支付+SaaS市场仍将实现约30%的复合增长率,同时跨境支付及国际市场业务利润较高,仍将有较大发展空间。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国