热点栏目

热点栏目【内容摘要】

铁矿石01合约面临供给回升、需求增量瓶颈、政策风险积聚等利空影响,成材端高库存压力以及货币政策趋紧也将限制其估值水平,铁矿石01合约继续上行空间有限,适合空头配置。

【策略建议】

根据我们上述研判,我们建议空头配置铁矿石2101合约,建仓点位850~880元/吨区域,止损位900元/吨。或卖出I2101-C-880期权。

【风险提示】

国内钢材需求超预期(上行),疫情影响铁矿石供给(上行);钢厂环保限产超预期趋严(下行),政策指导风险增加(下行)。

8月份铁矿石主要交易2009合约基差回归逻辑,在交易所不断释放压力的情况下基差回归路径并不顺畅,但最终2009合约正式进入交割月前仍然创出947.5元/吨高点,总涨幅达到75%左右;对于01合约,09合约交割最终如何定价仍有一定影响但程度已经很低,更多交易未来预期逻辑,01合约将承担更多回落压力。

铁矿石01合约面临供给回升、需求增量瓶颈、政策风险积聚等利空影响,成材端高库存压力以及货币政策趋紧也将限制其估值水平,铁矿石01合约继续上行空间有限,适合空头配置。

一、供给端稳步回升,供给支撑持续减弱

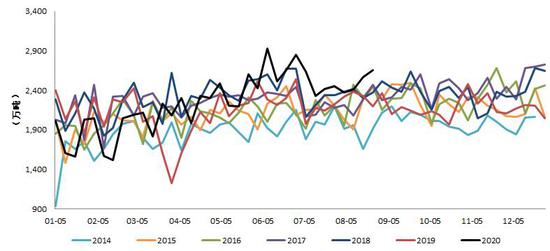

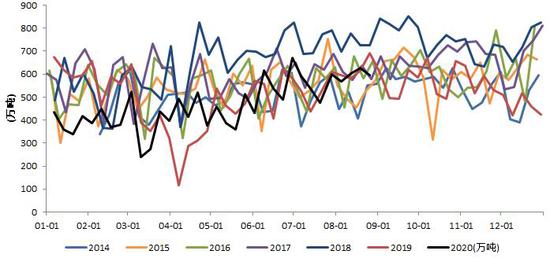

澳巴发运在飓风、洪水等自然灾害影响消除后均恢复至同期高水平,淡水河谷发运回升至600万吨/周较高水平,据此测算淡水河谷完成年度目标低位值的预期值能够实现,同时,澳洲力拓、必和必拓、FMG等公司均表示将提高年度发运目标,主流矿山发运下半年将出现环比增量,从钢联的高频数据也能验证。

图1 澳巴总发货量(万吨)

数据来源:Mysteel 中钢期货

图2 淡水河谷发运量(万吨)

数据来源:Mysteel 中钢期货

二、结构性短缺问题有望缓解

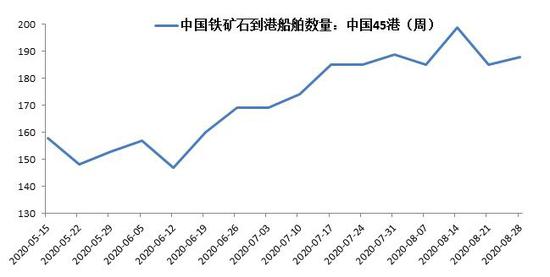

近期铁矿石上涨除了供需关系偏紧以外粉矿短缺问题是推升盘面价格的另一主因,盘面交割标为粉矿,而交割量较大且性价比较高的澳洲粉矿供应短缺并且大量船舶压港未对市场性形成实际供给,从当前统计数量来看,压港船舶数量高达188条。

中期来看,压港问题有望缓解:1、近期中钢协呼吁交通运输部等部委着力解决当前的压港问题,各部门或重视并协助解决当前问题;2、新冠检疫是影响压港的主要原因,随着国内各地方疫情管控以及检疫手段的不断提升,通关周期有望缩短;3、北方港口雨水天气在进入秋季后有望大幅减弱,天气对通关的影响也将降低。

图3 铁矿石到港船舶数量

数据来源:Mysteel 中钢期货

三、需求增量瓶颈,成材限制估值

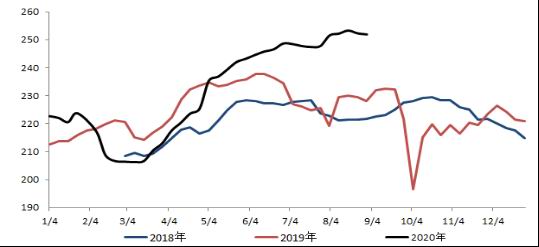

进入7月以来,高炉铁水产量持续攀升,但在8月份增速明显放缓,需求出现瓶颈一方面来自铁水产量增量空间有限,利润薄弱的情况下钢厂在综合考虑人工成本以及检修周期等因素市场形成了平衡状态;另一方面终端需求羸弱以及成材高库存压力导致成材价格无法得到进一步上升,钢厂进一步提升铁水产量的动力不足;其次,01合约将面临钢厂环保限产需求减弱压力。

图4 全国247家日均生铁产量(万吨/日)

数据来源:Mysteel 中钢期货

四、货币收紧影响商品价格

近期货币政策的边际收紧,在经济超预期恢复之后,货币政策回归常态,后期流动性边际宽松对商品价格提振作用将减弱。7月份的金融数据显示收紧的预期显著,铁矿石在内的商品价格水平将下降。同时,中美矛盾近期有所升级,01合约交易期间面临美国总统大选,美国或通过征税政策或其他政治手段干预我国经济复苏的良好势头,商品价格存在较大下跌风险。

【操作建议】

根据我们上述研判,我们认为,铁矿石中期主流矿山供给增量仍在,增量主要来自淡水河谷发运增加,澳洲方面和非主流矿山也存在一定增量,供给端边际回升较为确定。需求端存在一定不确定性,当前如此高企的需求是支撑矿价的核心因素,后期仍需观察环保政策以及政策指导能否加码,以此作为入场做空时机。

【风险提示】

国内钢材需求超预期(上行),疫情影响铁矿石供给(上行);钢厂环保限产超预期趋严(下行),政策指导风险增加(下行)。

中钢期货1队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国