原标题:科技医药反弹or周期继续补涨?9月投资策略新鲜出炉!

来源:广发基金

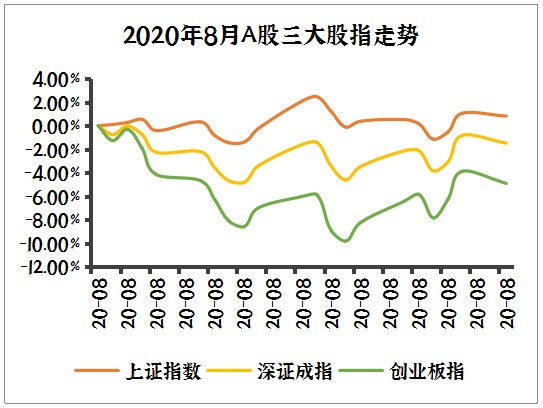

回顾已经过去的8月份,A股三大股指明显进入了震荡行情,而且波动率明显加大。

数据来源:choice,统计区间为2020-08-01至2020-08-31。

风险提示:指数过往表现不代表未来表现,市场有风险,投资需谨慎。

再来看看具体的行业表现。

过去1个月,上半年一直表现强势的电子、通信和计算机等科技板块以及医药生物行业出现明显回落,排名垫底。

而机械设备、轻工制造、银行、化工等低估值行业则表现靠前,走出了一小波反弹行情。

这跟8月多家券商的观点(市场风格更为均衡,而不是分化愈加明显)是相符的。

数据来源:choice,统计区间为2020-08-01至2020-08-31。

风险提示:指数过往表现不代表未来表现,市场有风险,投资需谨慎。

那接下来的9月,市场会怎么演绎?哪些行业更有投资机会?是已经调整了一段时间的科技医药强势归来,还是周期板块维持补涨行情?

行业配置怎么看?

1 科技板块会反弹吗?

光大证券:

科技板块仍受高估值限制,分母端受流动性的紧平衡、IPO供给增加、市场情绪下降等因素的不利影响。

国泰君安:

虽然科技板块的基本面向上周期远未结束,但布局仍需等待外围风险更充分释放及估值溢价被部分消化。

兴业证券:

经过了此前3个多季度的炒作以后,部分成长股估值居于高位,整体来看需要时间、业绩去消化估值。

从这三家券商的观点上看,科技板块短期内反弹的概率并不高。

而且,从9月份的策略研报上看,这一次券商们对科技板块的【短期】投资机会基本很少提及,这跟之前大家一致看好科技板块大有不同。

不过,这并不意味着我们就需要全部赎回手里的科技基。

因为券商认为,局部性的机会仍然存在,例如新能源、光伏等。

从中长期看,基本面向上周期远未结束,配置价值并没有消失。

而医药板块,也很少出现在券商9月投资策略报告里。

跟科技板块一样,券商更为看好医药板块的长期投资价值。

2 周期板块会维持补涨行情吗?

过去两个月,券商们针对“低估值的周期板块VS高估值的科技消费医药,哪一个会成为市场主力”这个问题一直都是各执一词。

但随着经济的复苏、中报数据的回暖,周期板块的投资主线机会越来越被认可。

而在9月的策略研报中,【顺周期】板块的投资机会是被提及次数最多的,原因是受益于弱美元、商品/能源涨价和全球经济修复。

国泰君安认为,未来风险偏好仍难上行,为顺周期板块估值修复创造条件,顺周期板块行情有望延续至10月。

3 消费还能买吗?

从券商9月的行业配置观点上看,券商们较为一致地看好汽车、家电、影视、家居装修等【可选消费】板块。

看好的逻辑是基本面或改善、估值仍不高、表现相对落后。

市场怎么走?

解答完各位小伙最为关心的问题,最后我们来看一下,关于9月份A股的市场展望,券商们又是怎么看的。

总的来说,券商机构普遍认为,短期影响因素有两个:流动性与美国大选的不确定性,预计市场会继续维持震荡走势。

至于是“震荡向上”还是“横盘震荡”,各家券商略有分歧。

安信:震荡向上

市场在未来一个阶段仍将主要呈现出“震荡向上”的格局。

美联储宣布采用“灵活形式的平均通胀目标制”进一步释放鸽派信号,全球流动性宽松格局不变;

人民币有望持续升值,政策微调只是逐步回归到疫情前状态,国内利率上行空间有限,海内外净流入A股趋势没有逆转;

同时,五中全会“十四五”预期也有望提升市场风险偏好。

如果市场出现明显调整,则应积极把握机会。

方正:牛市第三阶段调整期

9 月将迎来牛市中的阶段性调整,核心原因为风险偏好在 9-10 月份存在阶段性回落的压力,主要是外部关系的变化,越靠近大选,外部因素的风险对市场造成的不确定性越大。

市场整体格局仍处于内松外紧的状态,大幅调整的可能性不大,原因在于三点:

一是流动性一阶拐点的出现还为时尚早;

二是国内政策依然积极有为;

三是经济和业绩的好转仍然是牛市第三阶段的基石。

国泰君安:震荡抱周期,逢跌加科技

周期加消费的一致预期还能飞一会,本质原因在于美国宽松加码概率较大,国内货币宽松基调尚未转向,流动性问题不足虑。

短期伴随经济和盈利端的修复,周期和消费受益于经济复苏,有望发力带动市场短暂冲击震荡上沿。

但是,在预期过于一致之后,只能通过切换或下跌来完成。

我们认为,短期震荡格局不变,当前所处上沿,未来向中枢回归的概率较大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国