来源:财联社

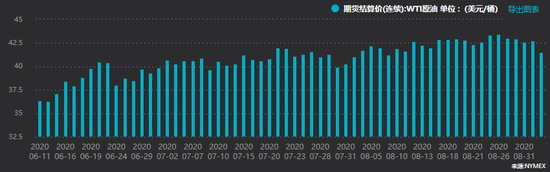

财联社9月3日讯,今日,油价跌至了三周多以来的最低水平,因市场预期炼厂原油需求将在秋季下降,同时在美元上涨之际投资者买入美元避险。

尽管美国政府报告显示国内原油和汽油库存减少,但许多炼油厂将很快停止运营以进行设备维护。设备维护通常在秋季进行,因为夏季之后燃油需求下降。这也提醒投资者,已经因疫情受到压制的石油和汽油需求可能会进一步减弱。同时,美元创出两周以来的最大涨幅,降低了美元计价的大宗商品的吸引力。

此前在4月,欧佩克OPEC+及其他成员国达成了有史以来最大的石油减产协议,在2020年5-6月减产970万桶/天。而上月为了平衡石油市场,欧佩克8月当月允许增产,当月欧佩克的原油日产量增加55万桶至2394万桶,但增幅仅为协议允许水平的一半。

申万宏源观点称,石化产品价格与原油有较强的关联度,参考2009、2016年时,油价从底部反弹过程中,石油化工经历了较长的景气周期。由于本轮油价下跌主要由需求因素导致,未来石化行业的竞争或进入存量市场的博弈阶段。

从历史上石化的产能周期而言,分为低成本原料驱动、下游需求驱动、以及技术进步为驱动三大因素。低油价意味着以原油为原料的石油化工行业竞争力的增强;尤其是以石脑油为原料的乙烯路线成本受益。大炼化的上下游一体化后的优化能力增强。

申万宏源分析师谢建斌(金麒麟分析师)指出,聚酯产业链(PX+PTA+涤纶长丝)的总利润和油价有着较强的相关性,龙头企业以规模化、技术进步、一体化的优势等带动成本下降,盈利能力将会远超行业平均水平。同时也看好丙烯-聚丙烯产业链。丙烯+聚丙烯的总利润稳定,海外炼油的开工率降低产生供应缺口。由于新建裂解乙烯装置的原料轻质化,以及很多新建炼油装置中并没有设置FCC单元,对应的丙烯产量也会相应减少。

申万宏源观点称,目前石化下游的需求放缓,或将进入存量市场的博弈阶段。在行业较弱的格局下,其更看好以大炼化为主导的产链上下游一体化。重点推荐:恒力石化、荣盛石化、恒逸石化、桐昆股份、东方盛虹、卫星石化、广汇能源等。另外长期来看,低油价将导致石油上游产能出清,而国内在政策推进方面,海上油服景气有望维持,推荐中海油服、海油工程。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国