新行长压力不轻?上海银行上半年盈利降速逾期贷款攀升,不良核销达去年七成丨银行

上海银行股份有限公司(下称上海银行,601299.SH)正迎来一位券商出身的新行长。

8月31日晚间,上海银行发布关于行长变更公告称,公司董事会收到胡友联的辞呈。胡友联因组织工作调动,辞去公司副董事长、执行董事、行长、董事会战略委员会委员及风险管理与消费者权益保护委员会委员职务,该辞任自2020年8月31日起生效。朱健已任公司党委副书记,拟提名为行长人选,董事会将于近期召开会议审议聘任。

朱健此前是国泰君安证券(601211.SH)副总裁,从个人经历看,他大部分履职在证券监管系统。从1997年直到2016年的近20年间,其一直在中国证监会上海区的相关部门从事监管工作,2016年从上海证监局调入国泰君安担任副总裁,分管投行业务。

从日前发布的半年报来看,上海银行的业绩表现较为平淡,归母净利润明显减速,资产质量潜藏风险。8月中旬,该行还因23项违规行为被监管部门罚款1625万元,暴露出内控管理漏洞。针对上述问题,《投资时报》向该行发出沟通函,但截至发稿未收到回复。

净利润减速明显

今年以来外部形势较为严峻,银行业的盈利增速明显放缓,上海银行也不例外。

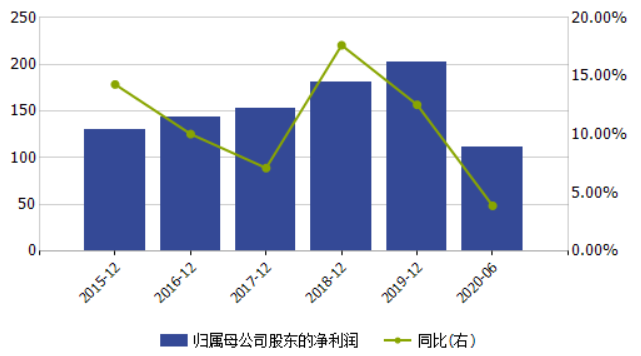

半年报显示,今年上半年该行实现营业收入254.12亿元,同比增长1.04%;实现归属于母公司股东的净利润为111.31亿元,同比增长3.90%。而去年同期其营业收入同比增长27.35%,归母净利润同比增长14.32%,差距不言自明。

受新冠肺炎疫情等因素综合影响,上海银行一季度盈利状况已经弱于上年同期,而上半年盈利增速还不及一季度。该行一季度营业收入为130.86亿元,同比增长0.54%;净利润为52.45亿元,同比增长4.17%。

《投资时报》研究员注意到,该行多项盈利能力指标上半年也出现下滑。其年化平均资产收益率、年化归属于母公司普通股股东的加权平均净资产收益率、年化扣除非经常性损益后加权平均净资产收益率、净利差、年化加权风险资产收益率等盈利能力指标均有不同程度下降。

需要注意的是,上海银行虽然营业收入增幅不高,但实际上利息净收入增长并不低,上半年为19.26%,拖累营收增幅的主要是其他非利息净收入,降幅为37.26%。

其他非利息净收入中下降最大的是公允价值,上半年公允价值变动净收益下降117.71%,表现为净亏损,其次是投资净收益,同比下降15.2%。上海银行解释称,2019年以来,该行增加生息类债券资产配置替代部分交易性金融资产,伴随上半年交易性金融资产市场重定价收益率下行,交易性金融资产日均投资规模及收益率较上年同期下降,叠加5月以来市场利率扰动因素,导致投资收益和资产估值损益同比下降。不过,导致交易性金融资产投资收益和资产估值损益下降,新增的债券配置起了多大影响并没有明说。

中间业务方面,报告期内,上海银行实现手续费及佣金净收入36.89亿元,同比增长8.36%,主要是代客理财、代销基金、债券承销等手续费及佣金收入增长。其中电子银行手续费收入增长最多,同比增幅达48.42%。

资本充足率方面,上海银行相关指标有所下降,上半年末资本充足率、一级资本充足率、核心一级资本充足率较今年初分别下降0.11个百分点、0.17个百分点和0.6个百分点。

上海银行归母净利润及增长率(单位:亿元)

数据来源:Wind

新增逾期攀升

8月14日,上海银保监局对上海银行开出一张金额达1625万元的罚单,这是上海银行自上市以来接到的最大一笔罚单。罚单显示,该行在2014年至2019年期间出现23项违法违规行为,涉及到的业务领域包括房地产贷款、并购贷款、经营性物业贷款、个贷、流动资金贷款等,其中被指涉及违反审慎经营规则的就有11项。如此多的违规事项不审慎,让上海银行的内控受到外界质疑。

大额罚单的背后,上海银行资产质量风险值得警惕。

从半年报来看,上海银行今年上半年不良双升、拨备下降。其不良贷款较上年末增加9.60亿元,不良贷款率为1.19%,较上年末上升0.03个百分点;同时拨备覆盖率出现下滑,较上年末下降6.54个百分点至330.61%。

该行不良上行主要是个贷不良上升推动。个人贷款和垫款不良率较上年末上升了0.35个百分点,其中的个人消费贷款不良率就上升了0.74个百分点,信用卡不良率上升了0.21个百分点,个人经营性贷款不良率上升了0.12个百分点。

其公司贷款和垫款不良率较上年末微降。分行业来看,房地产业和建筑业不良率分别较年初上升0.33个百分点和0.39个百分点。

贷款五级分类方面,该行关注类贷款大增,较上年末增加17.69亿元,意味着未来不良上升风险较大。次级类贷款和损失类贷款较上年末也有所增加,其中损失类贷款较上年末增加了43.91亿元。

上海银行上半年损失类贷款的大增,从可疑类贷款迁徙率也能得到验证。今年上半年,该行可疑类贷款迁徙率为92.69%,去年同期则为14.64%,证明可疑类贷款转化为损失类贷款的风险激增。

今年上半年上海银行加大核销力度,进一步核销了62.2亿元不良贷款,而2019年全年核销不良86.86亿元,也就是说上半年核销数额已超过去年的七成。事实上,2017至2019年该行核销贷款就在逐年攀升,分别为24.45亿元、42.37亿元、86.86亿元。

上海新世纪资信评估投资服务有限公司(下称上海新世纪资信)表示,转销金额的大幅增长,一定程度上反映出上海银行资产质量仍面临一定的下行压力。其同时表示,上海银行新增逾期贷款的上升仍对该行风险管理能力形成一定压力。

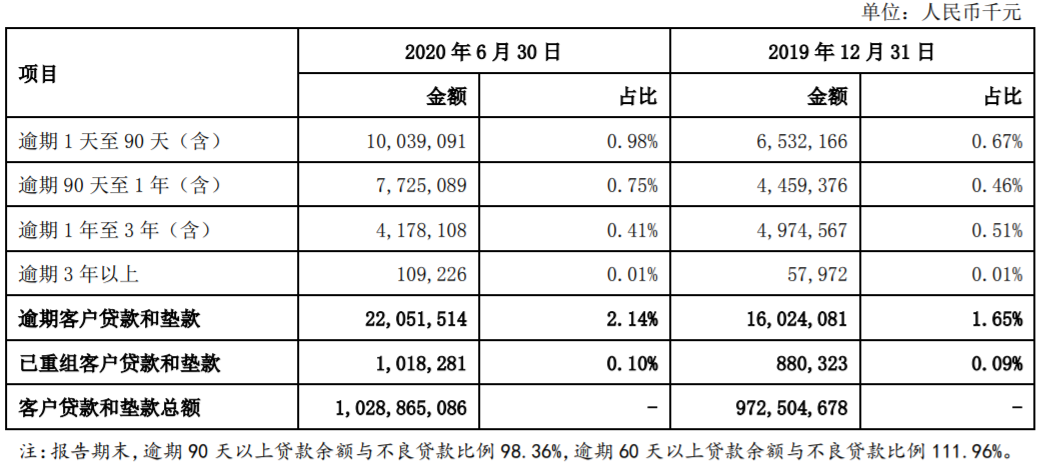

今年上半年,上海银行一年内新增逾期较上年末大幅增加,逾期1天至90天贷款较上年末增加了35.07亿元,逾期90天至1年贷款增加了32.65亿元,逾期3年以上贷款增加了5125万元。

另外,上海银行单一最大客户贷款比例也在持续上升,已经接近监管红线,贷款集中度风险上升。2018年和2019年该行单一最大客户贷款比例为7.84%和8.56%,今年上半年末,这一比例已经上升到9.65%,距离10%的监管红线仅一步之遥。

银行业盈利步伐的放缓以及资产质量恶化风险的上升,使得资本市场对其持谨慎态度。为了提振投资者信心,上海银行高管近期出手购买自家股票。

8月28日,上海银行发布公告称,该行行长、副行长、董秘等7位公司高级管理人员分别于2020年8月27日至28日期间以自有资金从二级市场买入公司A股股票,成交价格区间为每股8.21元至8.29元。本次买入股票合计40万股,承诺锁定两年,买入后上述高管合计持有公司股票超96万股。

上海银行逾期、重组贷款情况

数据来源:上海银行2020年半年报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国