炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

盛佳荦环球老虎财经app

9月4日,食品饮料板块以2.58%领跌大A,盘中一度重挫5%,市值跌去6600亿元,有媒体形容称这是蒸发了一个多的海天味业。

具体来看,食品饮料100只个股中,下跌的有88只,跌停的有2只。资金流向上,全天主力资金净流出48.53亿元,资金净流出居前的均为白酒股,五粮液流出超15亿元,贵州茅台和山西汾酒资金净流出额均超2亿元。

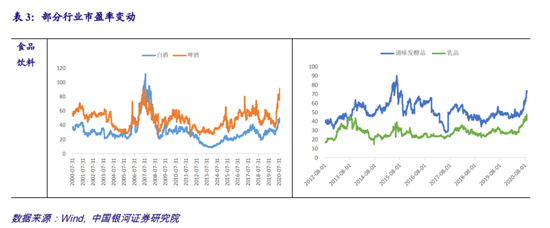

今年以来,消费龙头股广受追捧,估值不断走高。截至9月4日收盘,食品饮料板块整体法估算市盈率高达逾54倍,远远超越15年牛市巅峰的34倍。而进一步回食品饮料行业溯估值屋脊,除了2009年最高曾到过78倍,2007年超级大牛市时估值曾经达到过146倍。也就是说,目前的食品饮料市盈率已经是10年最高水平。

越堆越高的泡沫下,多头仍在狂欢,而已经有人开始回头,无限吹捧消费的故事似乎已开始产生裂痕。

谁在唱空消费股

近日,银河证券发布了一篇“唱空”消费股的研报,被市场推上风口浪尖。

银河证券表示,虽然在过去很长时间里强烈推荐白酒调味品等消费股,但决定不对当下创记录的消费股再唱赞歌,不建议加仓追高买。

研报中称,近期食品饮料走强,尤其是白酒、调味品等行业市盈率不断创近年新高,主要原因是科技医药版块的“泡沫”,受华为、武汉某半导体公司及疫苗等事件影响,资金流入消费板块。加上快到中秋节消费旺季了,有一个比较确定的业绩增长预期。

在流动性充裕的背景下,资金偏好确定性,这在目前的大环境下是“正常”的,所以消费股的增长可能还会持续一段时间,但板块的上涨空间在下降,牛市下半场要越涨越冷静。

此后,逐渐有更多的机构投资者“跟帖”,对估值泡沫表示担忧。

9月3日,国信证券首席策略分析师燕翔发文指出,像“永动机”一样上涨的消费股背后存在风险。从美国、日本市场一些消费股以往的表现来看,其实存在消费股估值在达到一定水平后长期见顶回落的不少先例。

而景顺长城基金经理作为买方也表示,由于组合估值处于历史较高水平,将谨慎操作。未来会延续自下而上的选股风格,谨慎评估优质公司长期成长空间和估值的关系,根据公司竞争优势、行业集中度、估值等因素调整组合,在更多行业中寻找具备竞争优势的高质量公司。

机构中的买方与卖方,历来会“暗通款曲”。从博弈时刻调仓换股之时发出的信号,非常值得投资者留意。

从机构持仓数据来看,食品饮料行业所在的制造业投资占比占股票市值比,在2020年半年报中达到59.99%,其已经创下了有统计以来的新高。而基金仓位失衡势必会另买方机构思考调仓换股,避免基金因一个行业的大幅波动造成对基金整体表现的影响。

消费泡沫有多大

事实上,食品饮料板块最近的估值确实有点太高了。

据统计,今年来,以调味品为代表的日常消费行业涨幅近60%,居A股各主要板块的首位。2016年至今,食品饮料行业的市盈率均值为31.87倍,最大值为51.76倍,啤酒、白酒、调味品、乳品等均创08 年以来新高。

个股来看,A股市值前11名中,食品饮料就占了3席,其他大多是银行等金融机构。其中茅台市值2.2万亿,稳坐A股老大的位置,高于工商银行4800亿元左右,五粮液市值9000亿,把中石油甩在耳后。海天味业估值也达到了近100倍,市值超6000亿元。

更值得注意的是,“饮食龙头”们并没有因规模放缓飞涨的步伐。年初至今,茅台、五粮液、海天味业的股价涨幅分别为51.3%、75.4%、92.3%,数倍领跑多数高市值公司。

除了巨头以外,choice数据显示,申万行业-食品饮料分类102只个股中,有94只实现上涨,其中涨幅超过100%的有25只,妙可蓝多涨幅超200%,良品铺子、盐津铺子涨超300%。

一面是“涨到看不懂”估值与股价,另一面却是“预期内”的业绩增速。

中报显示,虽然今年许多消费股,面对疫情冲击,显示出了较强的抗周期韧性,但也很少有公司实现“超预期”的业绩增长。

继续拿龙头举例,海天味业上半年继续保持22%左右的业绩增速,而贵州茅台的业绩增速则从16%下滑到了13%。显然与四个月飞涨超40%的估值不相匹配,而如今估值仍在持续走高,其中泡沫可见一斑。

多数市场分析人士认为,这段时间内支持消费股上涨的逻辑,并不是业绩的提高,而是估值的提高。对于业绩稳定、确定性强的行业龙头股,市场通常会给予更高的估值溢价,是“正常现象”,只要业绩在,增速在,估值永远不嫌高。

上涨逻辑还在吗?

多数市场观点认为,北向资金、机构资金等主力流入是支撑消费股不断上涨的最重要因素。在此逻辑下,只要外资流入的长期趋势不变,机构抱团态势不变,消费就能一直涨。

由于机构与外资喜欢“确定性”,业绩与增长保持稳定的消费大蓝筹自然会成为首选,尤其是在今年以来疫情冲击导致的市场不确定因素下,抗周期属性较强的的消费品类基本是配置中的必选项。

另一方面,机构持仓比较稳定,市场上也并没有更加“吸引人”的标的,机构资金大量流到其他板块的概率较小,即使核心资产出现一定幅度的杀估值,其估值回落的幅度也可能很有限或者更多是阶段性的。

目前多头仍兴致勃勃,机构看多消费者仍占主流。

虽说券商作为卖方本就较少看空,但据不完全统计,近10个工作日内券商共发布了39份“唱多”白酒的研报,其中有一半是在“唱空”研报之后发布,可见消费多头不会轻易动摇,情绪热度丝毫不减。

多数券商认为,根据中报数据,业绩随着消费回暖正在逐步修复,白酒量价齐升的基本面还是很稳的。但行业分化严重,强者恒强,建议坚守业绩确定性较高的消费龙头。

随着近期板块估值过热,透支预期,市场观点也开始渐渐产生分歧。然而对于“戳破泡沫”的者,多头大多嗤之以鼻。

靠白酒一战成名的“民间股神”林园表示,消费板块就是在走牛市,从趋势上看,十年、八年都完全有可能。便宜和贵(估值)很重要,但主流资金的倾向与选股标准更重要,A股以散户投资为主的结构是没办法改变的,但是定价权一定要看得清楚。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国