热点栏目

热点栏目9月1日,上海证券交易所披露,由广州富力地产股份有限公司(下称“富力地产”,02777.HK)申请发行的中信证券-富力酒店二期资产支持专项计划拟发行金额26亿元项目(ABS)状态变更为“终止”。

与此同时,祸不单行。标普将富力地产及其子公司富力地产(香港)有限公司的长期发行人信用评级从“B+”下调至“B”。惠誉将富力地产的评级展望从“稳定”下调至“负面”;穆迪也将广州富力公司家族评级由B1下调至B2。

慧眼财报|富力地产

昔日发债王,连踩“三条红线”

Interpreting financial statements

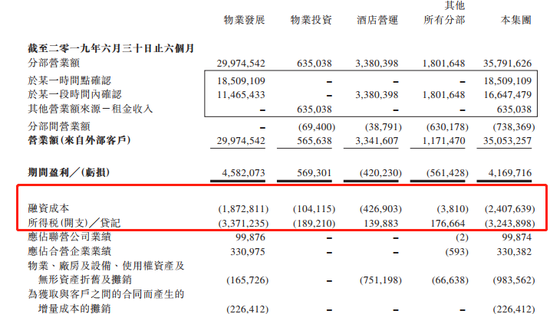

8月24日,富力地产(02777.HK)公布了2020年中期业绩报告。报告期内,公司录得总收入335.91亿元,净利润39.2亿元,毛、净利率分别为29.6%,11.7%,相比去年同期各项指标均保持稳定,公司并且宣布中期派息每股0.38元。富力地产董事长李思廉表示,预计净负债率还将持续降低,到年底还将有10%左右的降幅。

现实如斯,却坚持要中期派息每股0.38元,让人觉得富力地产有“硬撑门面”嫌疑。

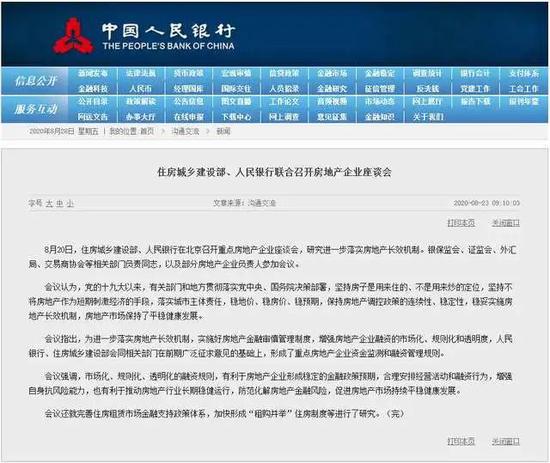

8月23日,央行和住建部官网发布了通稿,披露了“2点禁令”:

1.拿地销售比不高于40%;

2.连续三年经营性现金流为负,需要对拿地资金来源等做解释。

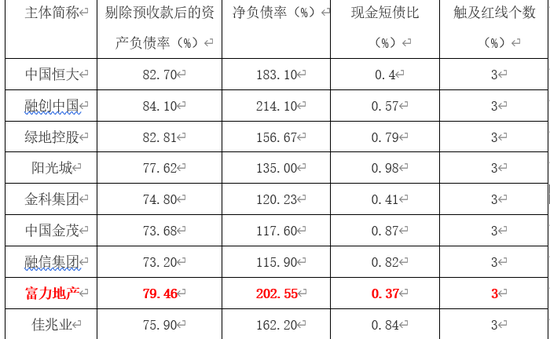

还有之前市场上传的沸沸扬扬的“三条红线”:

1.除预收款后的资产负债率大于70%;

2.净负债率大于100%;

3.现金短债比小于1倍。

数据显示,富力地产连踩“三条红线”,且整体负债率排位也在前列。实际上,富力地产由于常年负债率位于前列,在业内享有“发债王”称誉。然而未来在“三条红线”的重压下,靠发债过日子的可能性越来越低了。

慧眼财报"富力地产

“五虎”之首,屡失机遇

Interpreting financial statements

世纪初,富力与恒大、雅居乐、碧桂园和合生创展并称“华南五虎”,并且在2005年位于五虎之首。

时过境迁,眼下的富力地产已被碧桂园、恒大远远甩开,只有追赶的份。

富力与第一梯队越走越远,与其没有把握好战略发展时机息息相关。

2008年,富力重仓押宝商业地产,然而08年之后是住宅地产发展的黄金十年,把过多精力放在了商业地产上,直接导致没有抓住住宅这波红利,与第一梯队拉开距离;

来到2014年,富力地产拿地趋向保守,把重点放在三线城市,错过了一二线城市的溢价空间,以及2015年调控放松之后的那波疯涨行情。

2017年富力地产耗费199亿元鲸吞下77家万达酒店,不考虑自身实际情况,导致自身负债率高企,一直到今天,富力地产仍在为当年鲁莽行为埋下的恶果买单。

放在一个更长的时间轴上来看,富力地产近几年可谓一直在走下坡路,且呈现加速势态,最直观的体现便是负债率不断攀高。

慧眼财报"富力地产

降质减配,维权不断

Interpreting financial statements

入不敷出,除了发债,还要薅客户。

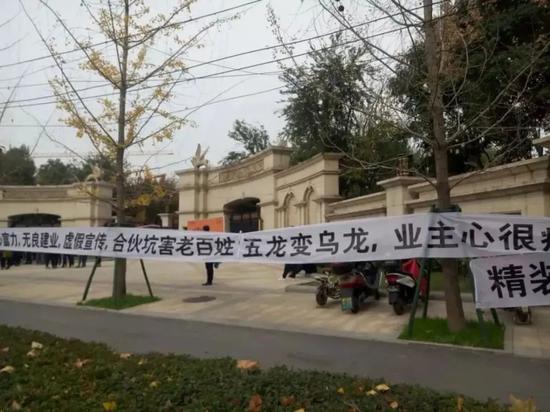

减配降质造成的问题引发业主维权不断。根据《消费者报道》不完全统计,近三个月内全国各地有13个富力地产的楼盘因房屋质量问题被业主投诉。投诉的主要问题为 墙面渗水漏水、墙体墙面粗糙或开裂、吊顶脱落等。

在郑州,建业富力尚悦居创郑州市场三年来最烂交房记录。

在海南,富力地产曾经的“现金牛”项目富力湾和红树湾也遭到重创。2019年4月,海南富力地产项目施工破坏红树林被媒体曝光,该企业先后5次破坏红树林,累计约4700株。

一年之后,2020年4月17日,海南陵水发了条公告,要拆除陵水富力湾的香水湾B区的32栋底层建筑。

从中报上看,富力地产在去杠杆上还是可圈可点的,过去半年已处理了108亿元的境内债券,老板李思廉透露,“未来9个月,公司将在国内外处理250-350亿元之间的债务,超过一半会有重组安排,其他则以资金或销售抵销。”

不过,对业主来说,更希望富力在积极应对债务问题的同时,也积极回应业主对房屋质量问题的诉求,实现真正的高质量增长。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国