炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

海天味业跌落神坛,食品饮料板块偃旗息鼓

来源:花朵财经

文|花朵财经

自去年下半年以来,股价估值双双扶摇直上的海天味业终于顶不住了。在估值“压力山大”的质疑声中,周四海天味业突然放量大跌6.79%,截至9月7号上午收盘,三个交易日总跌幅达18.01%,报164.75;整个食品饮料板块三个交易日合计下跌4.81%。

事实再一次说明,在A股市场,所有的大牛股不过是资金抱团取暖,共建美好家园的结果;一旦筹码松动,从来就不会有“风雨同舟”,多杀多的结局往往会造成踩踏式下跌。

海天味业这两年真可谓是“春风得意马蹄急”,最高时市值超6500亿,股价突破200元,动态PE高达100倍,风头一时无两。下面花朵财经给大家分析一下海天味业股价上涨的主要逻辑。

第一、消费升级带动调味品量价齐升

上市6年多,海天味业的总市值已经较上市之初上涨逾11倍。

而支撑海天味业总市值狂飙11倍的动力无疑是强劲的赚钱能力、稳定的成长性和中国消费升级的大背景。

在过去20年里中国消费规模大幅增长。

2019年我国社会品消费总额突破40万亿,达到41.6万亿;连续六年成为拉动经济增长第一大板块。2020年一季度新冠疫情爆发,疫情冲击下,调味品作为必选消费品需求边际提升,尽管餐饮渠道受到较大影响,但家庭渠道销售显著增长起到了明显的平滑作用。

天味业是我国调味品行业龙头,疫情期间实施了激进的促销手段,实现逆境增长,收割市场份额。在后疫情时期,餐饮行业景气度逐渐恢复,更加带动调味品销量提升。

第二规模经营提升盈利能力,高周转彰显运营能力

海天味业作为我国调味品行业龙头,规模位于行业首位。通过规模经营,海天有效提升了生产效率,人均产出大幅高于竞争对手。截至2019年,海天味业的渠道已覆盖全国市场,有近40万个终端网点,五千多家经销商。

这可能是中国调味品行业最庞大的营销网络之一,其销售网络已经渗透到全国绝大部分县市。在中国内陆省份中,绝大多数省份的销售额都过亿。

降低单位费用是公司实现规模经济的主要途径,销售费用和管理费用的摊薄尤为明显。公司营业周期及现金周转周期显著较短,周转速度显著快于千禾味业、美国卡夫亨氏等可比公司。“先款后货”的强势结算方式构建了公司的低应收、高预付、高预收的财务现状,凸显了公司强大的议价能力。

第三、营业收入和利润稳步增长,产品品类扩展支撑业绩持续攀升

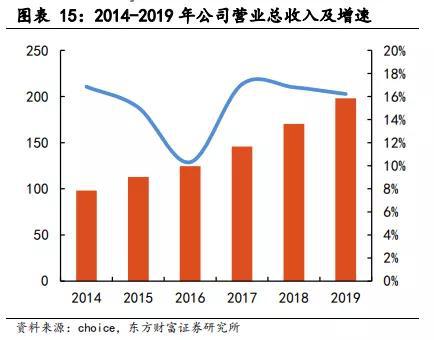

海天味业上市以来,营收和利润实现稳步增长,增速维持在 10%-17%/13%-30%区间。

2014-2019 年,公司营收/利润 分别由 98/21 亿元增长至 198/54 亿元,CAGR(复合年增长率)增长15.06%/20.69%。

2014-2016 年,公司营收及利润增速持续放缓;2017年,公司营收/利润增速由 10.31%/13.29%回升至17.06%/24.21%,主要是公司收购镇江丹和醋业,扩展香醋品类,为公司提供新的业绩支撑。

从2012-2019年,公司酱油毛利率由 39%上升至 50%。蚝油也快速发展占比提升, 2012-2019 年,公司蚝油产品营收占比由 15%上升至 20%,呈现出从地方性向全国化、从餐饮向居民的快速发展势头。

海天的调味酱也处于领先地位,调味酱品种众多,既有适用范围广的全国性基础酱料,也有独具特色的地方风味酱料,多年来保持了稳定发展, 2012-2019 年,公司调味酱产品营收占比维持在 13%-18%之间。

然而,整个食品饮料板块的估值已经达到历史高位。对于投资者来说,只有以合适的价格买到好公司才能带来确定性较高的收益。

消费股涨幅一骑绝尘之下,市场人士对消费股的后市行情的看法已经出现分歧。中银证券发表观点称,从中报业绩来看,食品饮料行业可比口径的增速为10%,环比一季度改善了10个百分点,其中酒类增长稳定,饮料增速降幅明显收窄,而食品增速高达47%。然而随之而来的就是业绩与估值匹配度的问题,如果不能在合适的价格买入,投资食品饮料的“利息收入”就会被资本利得损失所侵蚀。

同时,国内无风险利率上行会给估值带来一定的下行压力,因此从策略角度看,食品饮料整个板块的拔估值过程可能会暂时告一段落。

去年9月初,当海天味业市值刚超过万科A时曾引发市场一番热议,有投资者调侃:“在二级市场,一瓶酱油贵过一套房”。有投资者觉得这说明海天味业“太贵了”,也有投资者则觉得这也说明万科“太便宜了”。

海天味业的市值顶峰时,不仅远超房企龙头万科A(3230亿元),也超过石油巨头中国石化(4830亿元),以及医药股龙头恒瑞医药(5041亿元),位列所有A股公司第12位。

调味品目前是一个不折不扣的“红海”市场,区域竞争十分激烈。四川有千禾、中坝,江南有加加,上海有淘大,就连海天的大本营广东,都还有厨邦等一众竞争者。海天味业能否在未来强者恒强,还需要交给市场去验证。

无独有偶,有着“药中茅台”之称的片仔癀,近日也出现类似走势。

片仔癀在周四股价最高冲上293.98元/股后,开始大幅回落,收盘下跌2.54%,周五则继续重挫7.56%,今天收盘企稳在244.31。尽管片仔癀半年报显示,上半年实现营收增长12.16%,净利润同比增长15.84%。但是片仔癀估值已达85倍PE,中药板块的平均估值在30倍PE左右,有可能成为下一个高位深度回调的标的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国