来源:任博宏观论道

【正文】

金融市场的变化是对市场情绪的反应,会在行情的演变过程中融入市场情绪的起伏,某种程度上来说也体现着经济基本面的预期变化,并通过资产组合和大类资产配置等方式进一步影响着市场预期。因此,对于金融市场而言,由于影响因素的复杂性与交融性,所谓联动抑或是跷跷板效应也愈发引人关注,如股债之间、债汇之间的跷跷板效应以及股汇之间的联动效应等等。关于市场的未来走向,有人会拿2015年作为参照,也有人将2016年或2005-2006年、201-2012年作为基准参考,众说纷纭。但无论如何这些均会呈现出我们今天所要讨论的联动效应抑或跷跷板效应。

一、2020年以来金融市场复盘

在正式讨论之前,我们首先对2020年以来的股市、债市、汇市行情进行复盘,并对三个市场之间的关系进行初步探讨。

(一)股债汇之间的相关性非常高:股债与债汇跷跷板效应、股汇联动效应

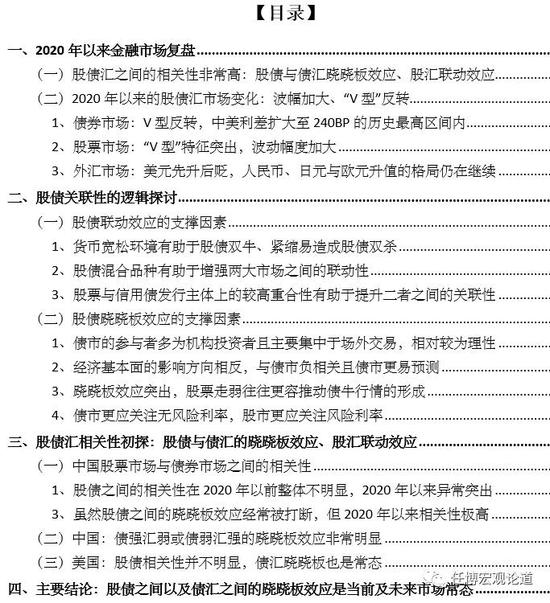

通过2020年以来股债汇三个市场之间的相关系数来看,三大市场在2020年以来的表现呈现明显的相关性,相关系数多在50%以上,而这种相关性具体体现为股债跷跷板效应(即股强债弱或股弱债强)、债汇跷跷板效应(即债强与人民币汇率贬或债弱与人民币汇率升)以及股汇同步联动效应(即股强与人民币汇率升或股弱与人民币汇率贬)。

也即当股票市场走牛时,通常意味着债券市场会走强、人民币汇率会走强;当人民币汇率走强时,债券市场会走弱、股票市场会走牛。

(二)2020年以来的股债汇市场变化:波幅加大、“V型”反转

1、债券市场:V型反转,中美利差扩大至240BP的历史最高区间内

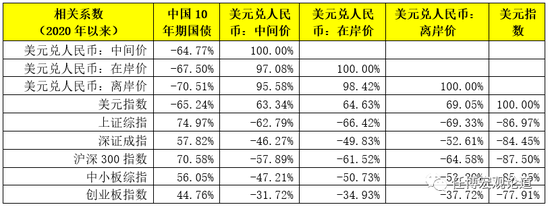

受疫情及2-4月期间一系列宽松货币政策等因素的推动,中国债券市场走出一条“V型”曲线,10年期国债收益率快速降至2.48%的历史低位水平,并在5月后逐步抬升至目前的3.12%左右,基本和2019年底的3.14%相接近。

特别是中美利差也由2020年以来最低的120BP迅速扩大至目前的240BP,这一利差空间已经是历史最高区间内,较大的中美利差空间势必会造成人民币汇率较大的升值压力,并带来外资的流入。

2、股票市场:“V型”特征突出,波动幅度加大

受海内外疫情爆发,中国和全球股市一样,经历了“V型”反转的波动起伏局面,上证综指、深证成指波动幅度分别高达29.73%和45.99%,美国三大股指波动幅度甚至高达60%左右。不过进入五月以来,股市底部向上的特征同样比较突出,相较于2019年底上证综指、深证成指分别上扬10.01%和30.93%。

3、外汇市场:美元先升后贬,人民币、日元与欧元升值的格局仍在继续

疫情期间,外汇市场同样波澜起伏,先是经历了美元的流动性紧张局面(导致美元一度大幅升值至103附近,随后因货币过度宽松而导致美元流动性开始泛滥,美元指数开始急剧下挫至92.82左右(2020年以来美元指数波动幅度高达11.41%、较2019年底下跌3.76%),相对应欧元则大幅升值5.55%、人民币与日元均升值2%左右。目前人民币、日元、欧元升值的格局仍在继续。

二、股债关联性的逻辑探讨

金融市场的影响因素繁多而且复杂,既包括经济基本面,也包括政策扰动、市场情绪、市场预期等层面,各类扰动因素相互交织、亦强亦弱从而造成不同市场之间所产生的联动效应抑或跷跷板效应,这里的联动效应主要指同涨同跌、跷跷板效应则是一涨一跌,究竟哪一类效应会居于主导地位,主要看支撑因素情况。

(一)股债联动效应的支撑因素

1、货币宽松环境有助于股债双牛、紧缩易造成股债双杀

货币宽松的环境下,除外汇市场外,股债及商品市场总是皆大欢喜、一片欣欣向荣。事实上股票市场与债券市场均受到市场资金成本的一致预期影响,当市场利率趋于下行时,往往有助于推动股债双牛格局的形成,反则反之。基于此诸如降准、降息等宽松货币政策更有助于推动股债双牛局面的形成,而当货币政策趋向于紧缩、监管政策趋严时,股债双杀的局面也可能会经常重现。由于市场对于利率的反应最为敏感和快速,因此货币政策对金融市场的影响也更为直接有效。

2、股债混合品种有助于增强两大市场之间的联动性

股票市场与债券市场之间的界限并不是很分明,特别是在一些股债混合品种的参与之下,二者之间的联动性也会有所增强,如混合型基金、可转债、可交换债等等,这种投资品种既参与股票市场、亦参与债券市场。当市场出现波动甚至反转时,很容易造成股债双杀的局面出现,而当市场行情较为火爆时,也很容易通过关联产品助推市场情绪进一步高涨。

事实上这些股债混合品种已经有相当规模,如混合型基金规模已经达到2.52万亿(其中偏股型1.40万亿、平衡型0.11万亿、偏债型0.30万亿以及灵活配置型0.71万亿元);可转债和可交换债分别为0.45万亿和0.21万亿元。

3、股票与信用债发行主体上的较高重合性有助于提升二者之间的关联性

中国债券市场中目前拥有61.23万亿元的利率债和37.29万亿元(不含同业存单)的信用债规模,信用债规模已经相当于中国股票市场市值的49%左右。考虑到信用债的发行主体与股票市场的发行主体具有比较大的重合性(即发债企业大多也为上市主体),因此当股票市场抑或债券市场出现问题时,势必会影响到另一市场,这也使得二者的关联性会有所增强。

(二)股债跷跷板效应的支撑因素

1、债市的参与者多为机构投资者且主要集中于场外交易,相对较为理性

由于债市与汇市之间的参与者主要以机构投资者为主,个人投资者参与的比例整体较低,因此债券市场与外汇市场上的散户思维较弱,一般不会出现大起大落的非理性情形,而这也是债券市场、外汇市场与股票市场之间最大的差异。

同时债券市场95%以上的比例集中于银行间市场交易、发行,交易所的比例占比同样较低,因此受市场情绪的扰动影响往往比较低,因此相较于股票市场而言,债市风险更低、市场更为理性、波动性较小。当然后续随着股市机构投资者的比重及话语权的提升,股债之间的波动性也将趋同。

2、经济基本面的影响方向相反,与债市负相关且债市更易预测

理论上由于参与主体、风险溢价比、流动性等原因,债市和股市分别属于低风险和中高风险领域,因此风险偏好的差异也是二者的较大差异,这一风险偏好同时也和经济基本面相对应。当经济趋于下行时,市场风险偏好往往趋于降低,对债市较为有利、对股市不利。但是当经济基本面向好时,意味着实体经济的主动生产和投资需求开始提升,盈利能力也会有所恢复,并助推股市走强。

特别是经济基本面的变化是决定债券市场长期走势的根本因素,但并非是股市的根本决定力量,同时由于经济基本面可衡量可参考的先行指标较为丰富,市场情绪在期间起到的作用往往更低,因此债券市场的走势往往更容易预测。

3、跷跷板效应突出,股票走弱往往更容推动债牛行情的形成

当流动性并非过剩时,意味着整个市场可投资的资金总量实际上是确定的,股市走牛时能够投资债券市场的资金量会相应变少,反则反之。这种情况下股债之间的跷跷板效应会更明显。不过这种跷跷板效应并非总是明确的,也即当股票市场走弱时,往往意味着市场风险偏好趋于下降;而当债券市场走弱时,却不一定意味着风险偏好抬升,股票市场也就不一定会走强。

因此,大致可以有这样的结论,股债之间的跷跷板效应并不总是成立,一般情况下股市走弱是债券市场走强的先决条件,反之则不一定。

4、债市更应关注无风险利率,股市更应关注风险利率

规模上已经达到110万亿元左右的债券市场56%由利率债构成,这意味着撇开政策层面等非常态因素外,真正影响债券市场走向的因素主要为经济基本面和无风险利率。与债市不同的是,股票市场中形成的资产均为风险资产,在无风险利率基础之上,风险利率才是影响股票市场的根本因素,阴阳怪气即风险偏好无法抬升时,股票市场很难走牛。

因此,从这个角度看,对债市的判断更应关注无风险利率(即政策利率和金融机构之间的利率),股市则更应关注风险利率水平,二者在趋势上的不同步也会形成股债之间的走势差异。特别是在目前的市场环境下,“无风险利率下行+风险利率上行”已经成为比较明确的政策导向和市场趋向,这种情况下债市下行和股市上行应该是我们看到的金融市场常态。

三、股债汇相关性初探:股债与债汇的跷跷板效应、股汇联动效应

报告的最开始我们已经给出结论,即对于中国的金融市场而言,股市与债市之间以及债市与汇市之间具有明显的跷跷板效应,而股市与汇市之间则具有一定联动效应。在明晰股债汇之间的逻辑关系后,有必要给予具体分析

(一)中国股票市场与债券市场之间的相关性

1、股债之间的相关性在2020年以前整体不明显,2020年以来异常突出

我们大致计算了2002年以来、2005年以来、2008年以来、2012年以来、2015年以来、2018年以来以及2020年以来中国股市与债市之间的相关性,整体来看在过去很长一段时期,两大市场之间的相关性其实并不明显,这可能意味着2020年以前,有很多政策层面因素对两个市场形成明显扰动,破坏了二者之间的相关性。不过2020年以来,股债两大市场之间的相关性明显增强,10年期国债收益率与上证综指、深证成指之间的相关系数分别高达76.92%和62.90%。

3、虽然股债之间的跷跷板效应经常被打断,但2020年以来相关性极高

从上图可以看出,2013年以前股债之间的跷跷板效应比较突出,相关系数达到30%以上,但2013年以来因政策层面的频繁变化,便利股债之间的相关性明显减弱,且呈现不规律性的特征。具体来看,2013年以来股债跷跷板效应比较明显的几个时间段分别为2015年股灾初期、2017年严监管时期以及2020年以来的疫情期间政策宽松期,特别是今年以来二者之间的相关性基本超过了以往任何时期,因此站在当前时点来看,尤其应重视股债跷跷板效应。

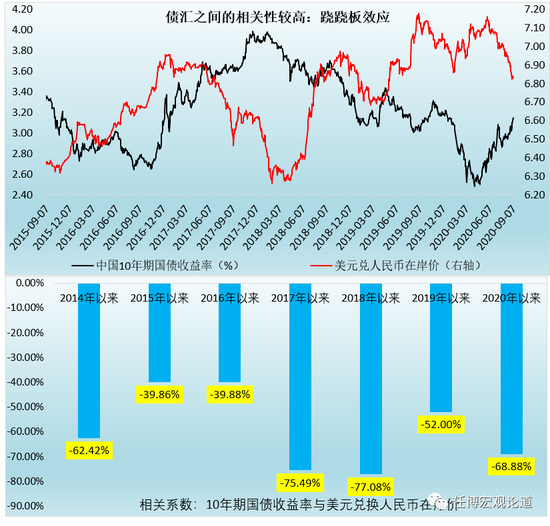

(二)中国:债强汇弱或债弱汇强的跷跷板效应非常明显

1、如果我们考虑2014年的两个市场情况,则会发现债强汇弱或债弱汇强的跷跷板效应是常态,即当债市市场走强(利率下行)时,人民币会趋于贬值,反则反之。特别是2017年以来,两个市场之间的相关性非常高,10年期国债收益率与人民币汇率之间的相关系数高达-50%以上。

2、2014年以前人民币汇率经历了长达10年以上的升值周期,不过2015年的G7工业国会议终止了这一进程,并随之有了2015年的8.11汇改。整体来看2015年汇改之后,大致在2016年10月-2017年1月、2017年12月-2018年2月和2018年9月-2019年2月等三个时期出现过债汇的同向联动,而这是有着特殊的背景,如在2016年10月-2017年12月债市处于明显熊市阶段的时期,人民币汇率也因是否破7而纠结不已,并在中美摩擦的影响之下主动破7。

3、2020年以来人民币汇率的走势同样一波三折,先是因美元流动性紧张而随之贬值,后因美元流动性泛滥而进入升值通道,这其中最为关键的决定因素是中美利差较大的利差空间,目前中美利差已经超过240BP,处于历史最高位区间,可以说对人民币汇率的支撑效应非常强。

(三)美国:股债相关性并不明显,债汇跷跷板也是常态

尽管在过去十年期间,中国不同金融市场之间呈现出比较强的相关性,但美国股市与债市之间的相关性却并不明显(除2015-2018年期间存在较强的跷跷板效应外)。不过和中国一样,美国债市和汇市之间的跷跷板效应同样比较明显。

四、主要结论:股债之间以及债汇之间的跷跷板效应是当前及未来市场常态

(一)从美国市场来看,其股债之间的相关性不强,但债汇之间的跷跷板效应较为突出,即债强汇弱或债弱汇强,说明市场利率对汇率的影响比较大。

(二)由于风险偏好不一致、投资者结构与决定因素差异明显等,股票市场与债券市场之间以及债券市场与外汇市场之间的跷跷板效应才是中国金融市场常生态,并且股票市场走弱往往是债券市场走强的先决条件、但反则不成立。

(三)低利率环境下,市场情绪往往比较脆弱,不同因素的扰动力度较大,导致不同金融市场的波动幅度加大成为常态。

(四)债券市场更为关注无风险利率,而股票市场则应更注重风险利率。实际上自2013年“钱荒”后,中国股债两大市场之间的跷跷板效应这一规律经常被政策因素打破,但2020年以来这一规律却异常明显、两大市场之间的相关性高达70%,因此相较于以往时期,当前的股债跷跷板效应尤其应引起关注。

(五)股债双牛的行情往往会在流动性过剩或政策极度宽松时实现,但这种环境形成的股牛行情往往持续时间较短,相较而言,股债的跷跷板效应才是常态。

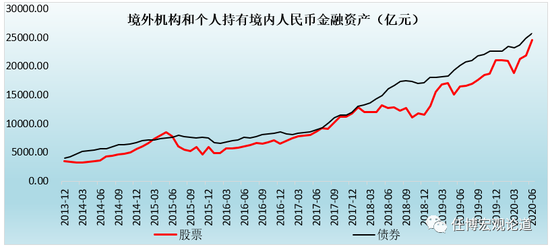

(六)对于中国而言,当前还存在另外一个扰动因素和,即外资涌入对市场的影响,目前境外机构和个人持有境内股票和债券的规模均在2.50万亿元人民币左右,占整个股票市场和债券市场的比例均不到3%,但恰恰是不到3%的资金量,却对中国股票和债券市场产生了明显影响,一定程度上甚至引导了市场预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国