来源:Wind资讯

9月7日,尽管国内股市大跌,但是债市难挽颓势,现券期货延续弱势,国债期货低开后弱势震荡小幅收跌,10年期主力合约领跌0.13%。上海一位券商交易员称,虽然近期风险资产调整有所加剧,但是目前债市面对的利空因素仍然存在,8月出口数据依旧靓丽,基本面还很强势,政策面预期就不会乐观,新债供给又源源不断,震荡走弱的局面大概率还将延续。

A股方面,两市股指早盘震荡为主,午后各板块集体下滑,农业、半导体板块跌超4%,券商、军工、食品板块跌超3%,上证指数失守3300关口收跌1.87%,连跌4日;深证成指报13284.03点,跌2.73%;创业板综指收报3121.39点,跌1.60%。北向资金全天净卖出54.65亿元,已连续6日净卖出。

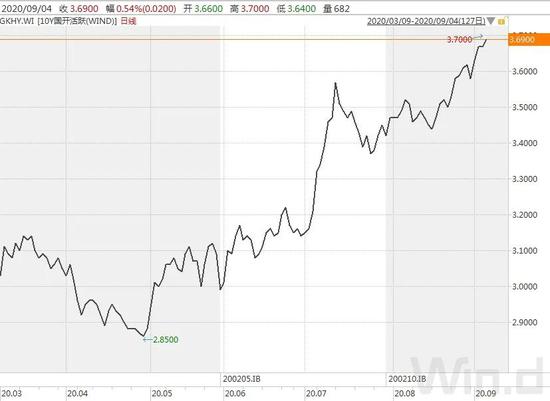

银行间主要利率债收益率小幅上行,10年期国开活跃券200210收益率上行0.25p报3.6925%,盘中一度上行3.75bp最高触及3.7275%,突破3.70%关口;10年期国债活跃券200006收益率上行2.25bp报3.1425%,盘中一度上行4bp最高触及3.16%。交易员称,现券收益率的连续上行,令此前有择机入市的想法受到打击,加之本周国债供给压力不减,目前债市信心明显不足,一时料难再聚。

新债供给方面,本周三财政部将招标发行总量1420亿元两期国债,再创下单日招标量新高,其中两年期700亿元,五年期720亿元也是单期国债招标量新高;另外周五将招标的30年期国债发行量为550亿,供给毫无减轻迹象。

银行间资金面仍处于相对紧平衡状态,主要回购利率变动不大。交易员称,资金供需相对平衡,央行公开市场操作再度恢复净投放,呵护之心尽显,市场情绪稳定;不过银行普遍负债短缺情况下,同业存单利率高企,资金利率易上难下。

最近银行负债端“补水”动作频繁,银行类机构同业存单发行8月再现高潮,约2万亿元的规模并创出近两年新高。分析人士认为,货币政策收敛预期下短期降准无望,银行存款增长乏力,而除结构性存款遭压降外,监管层还要求年底创新类存款清零,均导致银行青睐同业存单以缓负债饥渴。

江海证券称,短期来看考虑到最近两周利率已经出现大幅调整,全球风险偏好也出现了明显回落的迹象,长端利率冲高后可能存在一定的交易机会,可以小仓位适度参与搏取利率冲高回落的交易机会。从中期来看,基本面复苏的逻辑依然难以证伪,考虑到存单利率的持续上升对中短端利率的压力,收益率曲线整体较为平坦的情况下,长端利率回落空间有限,配置盘可随利率调整逐步建仓,交易盘进行中期波段交易的窗口尚未到来。

华创固收指出,月初资金面边际继续缓解,但并未十分宽松,存单发行利率持续回升影响下,债市情绪偏弱,收益率持续上行,未来将陆续公布8月经济和金融数据,关注可能对市场情绪造成影响。即将公布的8月出口可能再度超预期,叠加金融数据或表现为季节性上行,或对市场情绪造成负面影响;CPI转为下行,PPI继续回升,但上行幅度料难大超预期;后续公布的8月工业和社零增速难超市场预期,投资增速则正常修复,料对债市影响较为有限。

//债市要闻 //

1、中国8月出口同比增11.6%,进口降0.5%

海关总署公布的最新数据显示,中国8月(以美元计)出口同比增9.5%,预期增8.3%,前值增7.2%;进口降2.1%,预期增0.4%,前值降1.4%。中国8月(以美元计)贸易顺差589.3亿美元,预期533.4亿,前值623.3亿。中国8月出口(以人民币计)同比增11.6%,预期增12.4%,前值增10.4%;进口同比降0.5%,预期增6.1%,前值增1.6%。中国8月贸易顺差4165.9亿元,预期3860亿元,前值4422.3亿元。

2、财政部:8月地方政府债券发行1.2万亿元

财政部称,8月地方债发行11997亿元,截至8月底,今年累计发行地方债49584亿元;新增债券完成全年发行计划(47300亿元)的79.3%。下一步,财政部将加快地方债发行使用,确保新增专项债券10月底前发行完毕,努力推动完成全年经济社会发展目标任务。

3、上海清算所:向境外机构投资者提供现券循环结算服务自动结算功能

上海清算所:自9月7日起,对境外机构投资者新达成的现券交易,若结算失败,经结算双方协商一致后,在结算失败后的三个工作日内,原结算任意一方可登录上海清算所综合业务系统外部客户端发起循环结算,待结算对手方确认后,上海清算所综合业务系统自动通过券款对付(DVP)方式办理结算。

4、证监会:境内外股票债券市场的互联互通持续优化

证监会国际部主任申兵如表示,中国扩大资本市场双向开放的决心和方向并没有改变,开放工作的相关节奏和步伐不断加快。坚定不移推进开放合作,积极应对全球风险挑战,境内外股票债券市场的互联互通持续优化,期货国际化品种范围不断拓展,各项基础性制度进一步完善。

5、重磅!住房租赁首个文件征求意见

住建部就《住房租赁条例(征求意见稿)》向社会公开征求意见,支持发展房地产投资信托基金,支持住房租赁企业发行企业债券、公司债券、非金融企业债务融资工具等公司信用类债券及资产支持证券,专门用于发展住房租赁业务。

6、央行严控资金面,多家股份行同业存单利率持平MLF

上周在公开市场大幅净回笼后,央行本周第一个工作日小幅投放了200亿元资金,但资金面仍处于相对紧平衡状态。伴随着资金面始终处于相对紧平衡的状态,银行的发行同业存单利率仍在不断抬高。

//资金市场 //

公开市场操作:

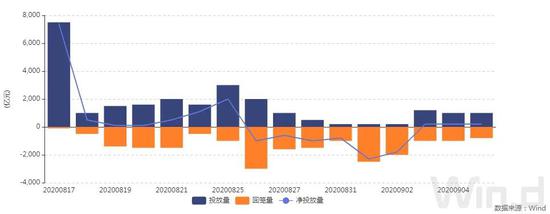

央行公告称,为维护银行体系流动性合理充裕,9月7日以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日有800亿元逆回购到期,当日净投放200亿元。Wind数据显示,本周(9月5日至11日)央行公开市场将有3900亿元逆回购到期,其中周一至周五分别到期800亿元、700亿元、200亿元、1200亿元、1000亿元;无正回购和央票等到期。

资金面(CP):

银行间资金面仍处于相对紧平衡状态,主要回购利率变动不大。交易员称,资金供需相对平衡,央行公开市场操作再度恢复净投放,呵护之心尽显,市场情绪稳定;不过银行普遍负债短缺情况下,同业存单利率高企,资金利率易上难下。

//利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2012日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单 //

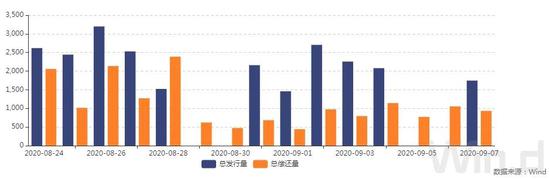

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行 //

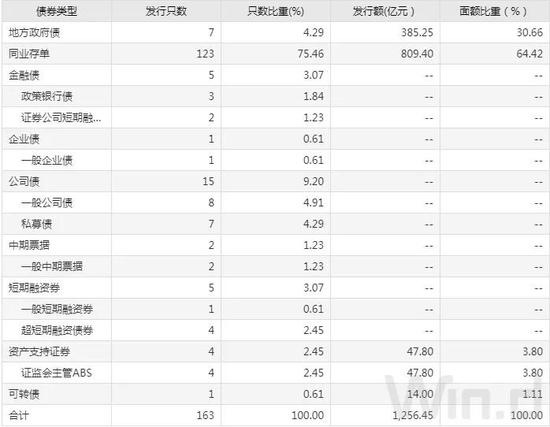

9月7日,债券市场共发行163只债券,总发行量1746.45亿元,67只债券到期,20只债券提前兑付,8只债券回售,无债券赎回,总偿还量933.64亿元,当日净融资额为812.81亿元。

从发债类型看,9月7日,债券市场共发行地方政府债7只,同业存单123只,金融债5只,企业债1只,公司债15只,中期票据2只,短期融资券5只,资产支持证券4只,可转债1只。

建行-万得银行间债券发行指数(CCBM):

//招标情况 //

1.农发行3年、5年、10年期固息增发债中标收益率分别为3.3312%、3.6061%、3.5574%,全场倍数分别为9.81、4.74、7.86,边际倍数分别为6.25、2.71、1.47。

2.国开行随买10年期200205券、随卖10年期170215券、随卖7年期180214券中标收益率分别为3.7649%、3.6299%、3.5972%,投标倍数分别为9、5.64、6.3。

//银行间债券市场交易结算日报 //

9月7日,全国银行间债券市场结算总量为43545.74亿元,较上日上升3.14%,交易结算总笔数为17056笔。其中,质押式回购36276.35亿元,买断式回购374.17亿元,现券交易6585.68亿元,债券借贷309.53亿元。银行间债券市场回购利率整体上行,其中,3天回购利率上行21.5bp至2.280%,21天回购利率上行21.8bp至2.333%。

// 债券重大事件 //

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国