原标题:屹通新材净利增营收现金流降 向参股的农商行边存边贷

中国经济网

编者按:9月10日,杭州屹通新材料股份有限公司(以下简称“屹通新材”)首发申请将上会。屹通新材是一家以高品质铁基粉体为核心业务的高新技术企业,本次发行的保荐机构是中信证券。

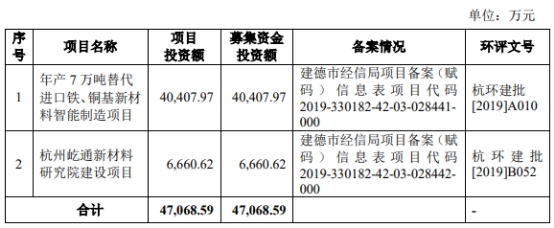

屹通新材拟在深交所创业板公开发行新股不超过2500万股,拟募集资金4.71亿元,分别用于“年产7万吨替代进口铁、铜基新材料智能制造项目”和“杭州屹通新材料研究院建设项目”。

2019年屹通新材净利增长,但营收出现下滑,同期销售商品、提供劳务收到的现金以及经营净现金流均下降。

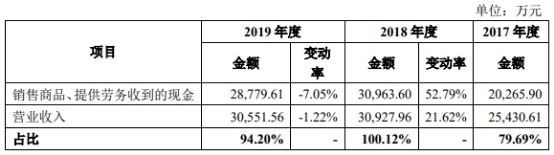

2017年-2019年,屹通新材营业收入分别为2.54亿元、3.09亿元、3.06亿元;销售商品、提供劳务收到的现金分别为2.03亿元、3.10亿元、2.88亿元,占营收的比例分别为79.69%、100.12%、94.20%。

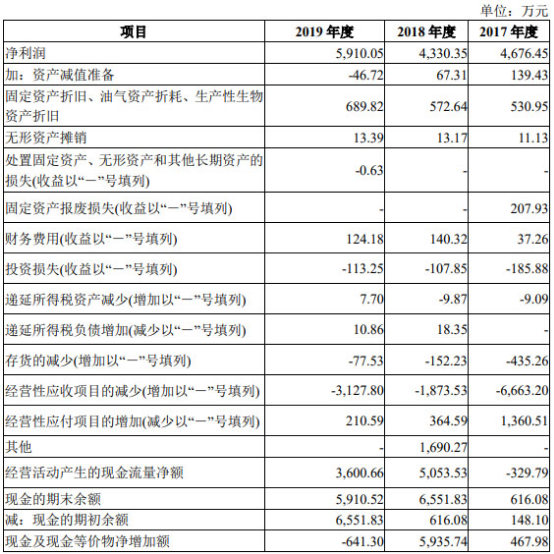

同期,归属于母公司所有者的净利润分别为4676.45万元、4330.35万元、5910.05万元。经营活动产生的现金流量净额分别为-329.79万元、5053.53万元、3600.66万元,二者分别相差-5006.24万元、723.18万元、-2309.39万元。

2020年1-6月,屹通新材实现营业收入1.34亿元,同比上升0.42%;归属于母公司股东的净利润为2527.66万元,同比下降16.10%,主要系收到的政府补助金额同比有所下降。

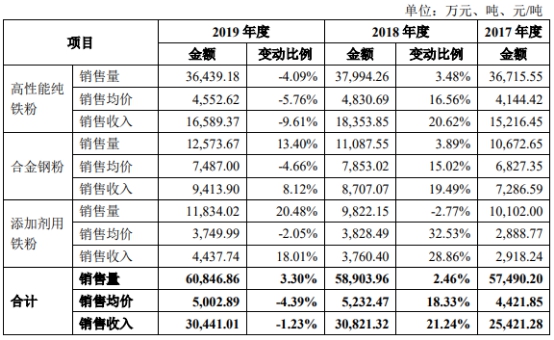

2019年,屹通新材3大产品价格全面掉头向下。高性能纯铁粉、合金钢粉、添加剂用铁粉销售均价分别同比下降5.76%、4.66%、2.05%。2017年-2019年,屹通新材高性能纯铁粉销售均价分别为4144.42元/吨、4830.69元/吨、4552.62元/吨;合金钢粉销售均价分别为6827.35元/吨、7853.02元/吨、7487.00元/吨;添加剂用铁粉销售均价分别为2888.77元/吨、3828.49元/吨、3749.99元/吨。

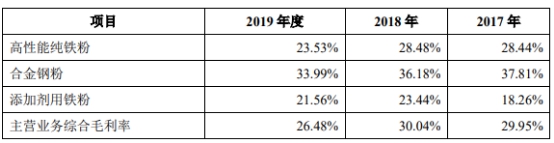

屹通新材去年毛利率下滑3.56个百分点,各期屹通新材主营业务综合毛利率分别为29.95%、30.04%和26.48%。

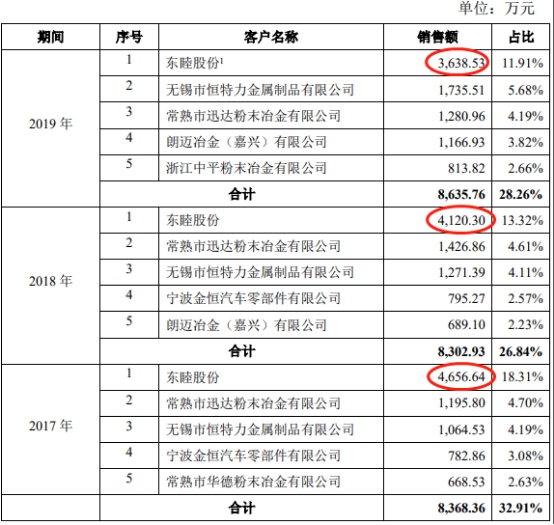

过去3年,东睦股份均系屹通新材第一大客户,但屹通新材对其销售额却连续2年下滑。2017年-2019年,屹通新材对东睦股份销售额分别为4656.64万元、4120.30万元、3638.53万元,占屹通新材收入比例分别为18.31%、13.32%和11.91%。

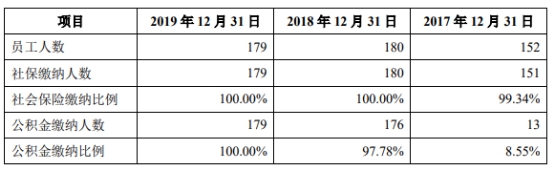

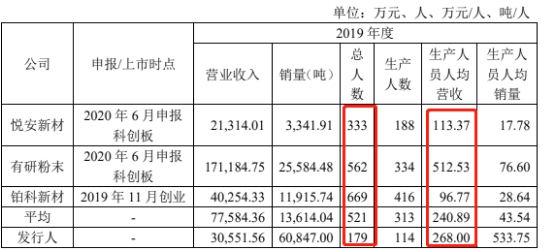

屹通新材员工人数在同行中是最少的一家。2017年末、2018年末和2019年末,屹通新材共有员工152人、180人以及179人。

同行中,截至2019年度末,悦安新材员工人数为333人、有研粉末为562人、铂科新材为669人,行业员工人数平均为521人。而屹通新材仅179人。

虽然员工人数同行最少,但屹通新材生产人员人均营收为268.00万元/人,超同行均值240.89万元/人。

屹通新材招股书称,此外,为更直观反映公司生产工序、工艺流程及大规模制造对人员配置的需求,另选取与公司生产工艺工序基本相近的广大特材进行生产用工对比。

截至2019年末,广大特材员工人数达923人,远超屹通新材;广大特材生产人员人均营收249.73万元/人,低于屹通新材。

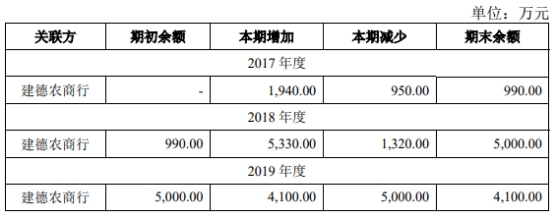

屹通新材向参股的浙江建德农村商业银行股份有限公司(以下简称“建德农商行”)一边借款一边存款。截至2019年12月31日,屹通新材持有建德农商行5.02%股份,系建德农商行第二大股东。

2017年-2019年,屹通新材在建德农商行的银行存款分别为611.51万元、5482.53万元、5881.03万元。

同期,屹通新材又向建德农商行新增借款1940万元、5330万元、4100万元。

此外,2017年,向建德农商行购买短期理财产品期初余额为582万元。2018年,屹通新材票据贴现合计1744万元,其中向建德农商贴现645万元。

屹通新材回复中国经济网记者采访称,建德农商银行发展较为稳健,同时历年的不良贷款率较低,业务份额在建德当地占比较大,公司向其借款系根据公司为了满足生产经营需求所致;公司存款综合考虑便捷性、安全性、稳定性等多个因素选择银行,公司期末存款用于公司的生产经营,其存续期间同借款时间存在不一致,存款与借款之间没有必然关系。公司借款及存款均按照正规程序进行审批,公司内控管理不存在遗漏。

铁基粉体厂商拟创业板募资4.7亿元

屹通新材是一家以高品质铁基粉体为核心业务的高新技术企业。公司以各类废旧金属为原材料,通过熔炼、水雾化及还原等一系列复杂工艺流程,将废旧金属资源转化为具有高附加值的制造业基础原材料,兼具变废为宝和节能减排双重属性。

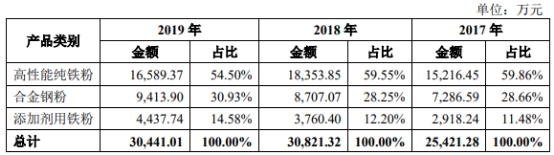

2017年-2019年,高性能纯铁粉销售收入占屹通新材主营业务收入的比例分别为59.86%、59.55%、54.50%;合金钢粉销售收入占比分别为28.66%、28.25%、30.93%;添加剂用铁粉销售占比分别为11.48%、12.20%、14.58%。

公司控股股东为汪志荣,担任公司董事长、总经理;实际控制人为汪志荣及汪志春兄弟。汪志春担任公司董事、副总经理。

截至招股说明书签署之日,汪志荣持有公司76.38%股份;汪志春持有公司17.62%股份,兄弟二人合计持有公司94.00%股份。二人简历如下:

汪志荣:中国国籍,无永久境外居留权,身份证号码210302******200937。1966年7月出生,大专学历。1988年7月至1994年5月任杭州特种金属材料厂技术科长,1994年6月至2001年7月任建德市粉末冶金有限公司副总经理,2001年8月至2011年4月任建德市粉末冶金有限公司执行董事、总经理。2000年7月至2018年11月任易通有限监事。2018年12月起任公司董事长、总经理。

汪志春:中国国籍,无永久境外居留权,身份证号码330126******063735。1969年3月出生,大专学历。1988年6月至1994年6月任杭州市无线电材料厂工人,1994年7月至2000年5月任建德市粉末冶金有限公司副总经理,2000年7月至2018年11月任易通有限法定代表人、执行董事、总经理。2018年12月起任公司董事、副总经理。

屹通新材拟在深交所创业板公开发行新股不超过2500万股,占发行后总股本的比例不低于25%,拟募集资金4.71亿元,其中4.04亿元用于“年产7万吨替代进口铁、铜基新材料智能制造项目”,6660.62万元用于“杭州屹通新材料研究院建设项目”。屹通新材本次发行的保荐机构是中信证券。

公司选择的具体上市标准为《深圳证券交易所创业板股票发行上市审核规则》第二十二条的第一项上市标准,即“最近两年净利润均为正,且累计净利润不低于人民币5,000万元”。

2019年营收、收到现金、经营净现金流均下滑净利独涨

2019年屹通新材营收、净利走势背离,营收出现下滑,但净利增长36.48%。同年销售商品、提供劳务收到的现金减少更多,经营净现金流也同比减少。

2017年-2019年,屹通新材营业收入分别为2.54亿元、3.09亿元、3.06亿元;销售商品、提供劳务收到的现金分别为2.03亿元、3.10亿元、2.88亿元,占营收的比例分别为79.69%、100.12%、94.20%。

同期,归属于母公司所有者的净利润分别为4676.45万元、4330.35万元、5910.05万元。经营活动产生的现金流量净额分别为-329.79万元、5053.53万元、3600.66万元,二者分别相差-5006.24万元、723.18万元、-2309.39万元。

屹通新材回复中国经济网记者采访称,去年收到现金减少更多主要系2019年末应收票据增加所致;净利反增主要系2018年度公司股份支付1690.27万元,影响2018年度净利润较大所致;经营净现金流净额与净利匹配性较差主要系公司存在销售收到票据,以及以票据支付采购款所致。

2020年1-6月,屹通新材实现营业收入1.34亿元,同比上升0.42%;归属于母公司股东的净利润为2527.66万元,同比下降16.10%,主要系收到的政府补助金额同比有所下降;扣除非经常性损益后归属于母公司股东的净利润为2472.28万元,同比上升2.11%。

屹通新材预计2020年1-9月可实现的营业收入区间为2.22亿元至2.29亿元,同比增长9.82%至12.98%;归属于母公司股东的净利润区间为4266.73万元至4387.55万元,同比增长2.33%至5.22%;扣除非经常性损益后归属于母公司股东的净利润区间为4185.77万元至4306.58万元,同比增长20.79%至24.28%。

2019年产品价格全面下滑

2019年,屹通新材3大产品价格全面掉头向下。

2017年-2019年,屹通新材高性能纯铁粉销售均价分别为4144.42元/吨、4830.69元/吨、4552.62元/吨;合金钢粉销售均价分别为6827.35元/吨、7853.02元/吨、7487.00元/吨;添加剂用铁粉销售均价分别为2888.77元/吨、3828.49元/吨、3749.99元/吨。

2018年,屹通新材高性能纯铁粉、合金钢粉、添加剂用铁粉销售均价分别同比上涨16.56%、15.02%、32.53%。

2019年,屹通新材高性能纯铁粉、合金钢粉、添加剂用铁粉销售均价分别同比上涨-5.76%、-4.66%、-2.05%。

各期主营业收入占比54%以上的高性能纯铁粉销量在2019年也出现下滑,同比下降了4.09%。

值得注意的是,屹通新材原材料采购价格去年在继续上涨。

屹通新材招股书称,公司主要原材料为废钢,公司产品销售价格随市场废钢的采购价格而变动。2017年、2018年及2019年,公司废钢平均采购价格分别为1666.41元/吨、2250.56元/吨及2295.69元/吨,2018年及2019年公司废钢采购价格较上一年分别上涨35.05%与2.01%。

屹通新材回复表示,2019年度,由于整体宏观经济形势受到中美贸易战等国内外多重因素影响,公司下游行业面临一定冲击,竞争加剧,导致产品单价有所下滑,但公司采取多种措施积极应对。

2019年毛利率下滑3.6个百分点

屹通新材去年毛利率下滑3.56个百分点,各期屹通新材2017年-2019年,屹通新材主营业务综合毛利率分别为29.95%、30.04%和26.48%。

屹通新材回复中国经济网记者称,2019年度,产品市场价格受宏观经济等因素影响有所回调,而成本变动幅度小于销售价格下降幅度,因此毛利率有所下滑。并不能以公司单个年度营收小幅下滑就断言所谓业绩拐点的到来。

在2020年7月16日披露的招股书(申报稿)中,屹通新材毛利率始终为同行之冠。行业平均值分别为23.02%、20.85%、16.98%。4家同行中,安泰科技毛利率分别为26.57%、24.06%、22.61%;黄河旋风分别为24.47%、23.08%、21.35%;格林美分别为24.76%、20.95%、12.57%;鲁银投资分别为16.28%、15.32%、11.37%。

屹通新材招股书称,发行人毛利率与可比上市公司变动趋势基本保持一致,各家存在差异主要系产品类型及主要金属元素构成存在较大差异。其中,与安泰科技、黄河旋风毛利率较为接近,毛利率略高于上述两家公司主要系发行人以废钢为原材料,材料成本相对较低;与格林美存在差异原因主要系格林美金属粉体产品主要元素构成为钴、镍、钨,原材料成本较高;鲁银投资产品毛利率较低主要系产品结构差异,根据鲁银投资年报披露的“粉末材料及制品”为发行人可比业务板块,包括还原铁粉、雾化铁粉及粉末冶金制品。

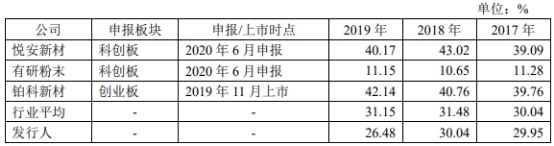

在2020年9月3日披露的招股书(上会稿)中,屹通新材新增列了三家可比公司毛利率情况。其中悦安新材分别为39.09%、43.02%、40.17%,有研粉末分别为11.28%、10.65%、11.15%,铂科新材分别为39.76%、40.76%、42.14%,这3家同行均值分别为30.04%、31.48%、31.15%,高于屹通新材。

对第一大客户销售额连降2年

过去3年,东睦股份均系屹通新材第一大客户,但屹通新材对其销售额却连续2年下滑。2017年-2019年,屹通新材对东睦股份销售额分别为4656.64万元、4120.30万元、3638.53万元,占屹通新材收入比例分别为18.31%、13.32%和11.91%。

屹通新招股书称,根据东睦股份2019年度报告披露,东睦股份2019年归属于上市公司股东的扣非后净利润同比下降较大。目前公司与东睦股份仍保持持续且稳定的长期合作关系,但若公司大客户由于自身原因、突发因素或宏观经济环境的重大不利变化减少对公司产品的需求,而公司又不能及时拓展其他新的客户,则将导致公司面临经营业绩下滑的风险。

屹通新招股书回复表示,公司2018年和2019年向东睦股份销售金额下滑主要是由于下游部分汽车零部件产品结构调整,双方正常销售产品波动所致。

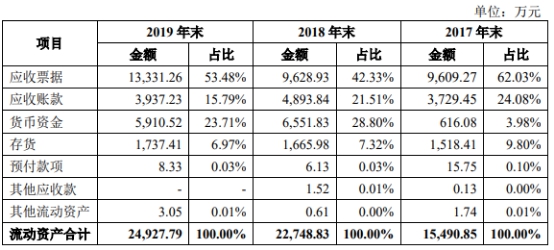

去年应收账款和应收票据增19%

截至2017年末、2018年末及2019年末,屹通新材应收账款及应收票据账面价值分别为1.33亿元、1.45亿元和1.73亿元,较当期营业收入的比例分别为52.45%、46.96%和56.52%。公司2019年末应收账款及应收票据相较于上年末增加2745.72万元,增幅为18.91%。

屹通新材表示,公司期末应收账款及应收票据余额较大,主要受所处行业特点、客户结算模式等因素所影响。公司产品下游客户主要为粉末冶金制品生产企业,行业惯例以票据结算为主,所收票据为6个月到期,期末应收票据余额包含多月收到的票据。期末应收账款的账龄主要集中在1年以内,且应收票据均为银行承兑汇票,结算方式风险相对较小。

员工人数同行最少生产人员人均营收超同行

2017年末、2018年末和2019年末,屹通新材共有员工152人、180人以及179人。

屹通新材员工人数在同行中是最少的一家。截至2019年度末,悦安新材员工人数为333人、有研粉末为562人、铂科新材为669人,行业员工人数平均为521人。而屹通新材仅179人。

虽然员工人数同行最少,但屹通新材生产人员人均营收为268.00万元/人,超同行均值240.89万元/人。

屹通新材招股书称,此外,为更直观反映公司生产工序、工艺流程及大规模制造对人员配置的需求,另选取与公司生产工艺工序基本相近的广大特材进行生产用工对比。

截至2019年末,广大特材员工人数达923人,远超屹通新材;广大特材生产人员人均营收249.73万元/人,低于屹通新材。

屹通新材招股书表示,与发行人相比,悦安新材产品品类较多,工艺流程较长,具有小批量、多批次、不同工艺生产线较多的生产特点,故所需生产人员数量较多。

有研粉末与发行人在人均营收方面存在差异,主要原因系:(1)有研粉末与发行人主要产品分别为铜基粉体与铁基粉体,前者生产原材料及产品销售价格明显高于铁基粉体;(2)有研粉末生产工艺主要为电解法及雾化法,电解法后段生产工序与发行人生产工艺较为相似,雾化法生产工艺与发行人水雾化生产工艺基本相似,而有研粉末产品生产分布在北京、山东、重庆、安徽、英国等多个生产基地,生产线较多,因而所需人工数量较多。铂科新材主要产品包括合金软磁粉、合金软磁粉芯及电感元件。

铂科新材利用气雾化工艺首先制成合金软磁粉,再通过一系列工艺制成合金软磁粉芯。其中合金软磁粉芯属于粉末冶金制品领域,生产工序较多,所需生产人员数量较多。

发行人使用的是25吨电炉和年产1万吨和2万吨大型还原炉,单台设备产能较大,因此同等产能条件下,所需设备数量较少,进而导致设备操作、维护所需用工较少。而悦安新材采用9台反应釜和200-500千克的电炉,铂科新材采用的200-500千克的电炉,具有小批量、多批次的生产特点,用工相对较多;有研粉末生产基地较为分散,主要使用200-500千克的电炉和小型还原炉,生产原料采购成本及产品销售价格较高,因此其人均营收高于发行人;广大特材与发行人的生产工序具有较高的相似性,均采用大规模、专业化生产,广大特材熔炼工序主要使用60吨电炉,其生产效率略高于发行人,但后续生产工序略长,人均营收与发行人较为相近。

向参股的建德农商行一边借款一边存款

浙江建德农村商业银行股份有限公司(以下简称“建德农商行”)系屹通新材参股公司。建德农商行股权结构分散,不存在实际控制人。截至2019年12月31日,建德农商行第一大股东建德市迪旺家纺有限公司持股比例为5.19%。屹通新材持有建德农商行5.02%股份,系建德农商行第二大股东。

2017年-2019年,屹通新材在建德农商行的银行存款分别为611.51万元、5482.53万元、5881.03万元。

截至2019年12月31日,屹通新材在建德农商行银行存款余额为5881.03万元,占屹通新材银行存款总额的99.52%。

同期,屹通新材又向建德农商行新增借款1940万元、5330万元、4100万元。

此外,2017年,向建德农商行购买短期理财产品期初余额为582万元。2018年,屹通新材票据贴现合计1744万元,其中向建德农商贴现645万元。

屹通新材回复中国经济网记者采访称,建德农商银行发展较为稳健,同时历年的不良贷款率较低,业务份额在建德当地占比较大,公司向其借款系根据公司为了满足生产经营需求所致;公司存款综合考虑便捷性、安全性、稳定性等多个因素选择银行,公司期末存款用于公司的生产经营,其存续期间同借款时间存在不一致,存款与借款之间没有必然关系。公司借款及存款均按照正规程序进行审批,公司内控管理不存在遗漏。

财务勾稽关系对不上

据《红周刊》报道,分析屹通新材招股书披露的财务报表数据,《红周刊》记者发现屹通新材的营业收入与相关现金流量、债权之间数据匹配并不太合理,存在数千万元的偏差。

2018年,屹通新材营业收入为30927.96万元,考虑到当年5月1日增值税税率从17%下调至16%的影响,全年含税营业收入达到了35979.52万元。同期,屹通新材“销售商品、提供劳务收到的现金”为30963.60万元,同时预收款项由于完成结算等原因减少了274.80万元。几者数据间相互勾稽,有4741.12万元的含税营业收入未能获得现金流入。理论上,这将形成新增债权。

在资产负债表中,屹通新材2018年年末应收票据及应收账款为14522.77万元,坏账准备263.47万元,则应收款项年末余额为14786.24万元,跟上一年年末应收款项的余额相比,新增了1246.61万元,与理论新增债权相比,相差了3000多万元。

2017年的营收方面数据同样存在问题。其全年营业收入考虑增值税税率影响后,含税营收达到了29753.81万元。同期,“销售商品、提供劳务收到的现金”为20265.90万元,剔除预收款项增加额168.59万元影响,与当年营收相关的现金流量为20097.31万元。将含税营收与现金流量勾稽,有9656.50万元的含税营业收入因未收到现金流入需要在资产负债表中形成新增债权。

然而,2017年年末的应收票据及应收账款13338.72万元及坏账准备200.90万元合计,相比上一年年末相同项目的合计金额仅增长了5735.76万元,相比理论债权,相差了3920.75万元,显然这也是非常异常的。

需要说明的,虽然招股书提到屹通新材存在通过票据背书支付货款的情况,但并没有具体说明金额有多少,如此情况下,招股书所披露的营业收入相关数据是否真实可靠就存在很大不确定性了,需要公司做出合理解释。

屹通新材回复中国经济网记者采访称,营业收入与相关现金流量、债权之间数据匹配的差异以及采购方面数据匹配差异主要系公司以票据背书支付货款及长期资产购置款所致,票据支付货款情况已在审计报告中进行披露。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国