原标题:【进口车】2020年7月中国进口汽车市场月报

来源:乘联会

市场供给

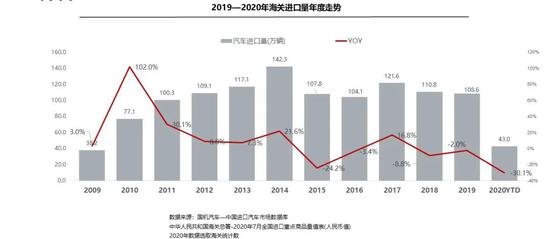

2020年1—7月,全球疫情影响有所减缓,全国累计进口汽车(含底盘)43.0万辆,同比累计降幅为30.1%,进口汽车总额为1428.0亿元人民币。7月,单月进口汽车6.9万辆,同比下降12.7%;进口汽车总额为228.7亿元人民币。

销售情况

1—7月,进口乘用车终端销售51.6万辆,累计同比下滑20.8%;7月,进口乘用车终端销售8.5万辆,同比下降3.4%,降幅缩小的主要原因是去年同期基数较低。

平行进口汽车

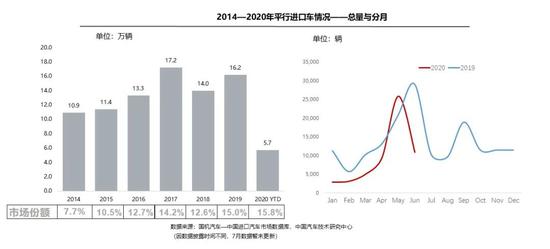

1—6月平行进口汽车5.7万辆,占进口总量的15.8%,与2019全年市场份额相比增加0.8个百分点。6月,平行进口汽车1.09万辆,环比大幅下降57.9%。7月进口车近乎停滞,销售1万,同比下滑18.6%。

车型结构

1—7月,进口乘用车销售车型仍以轿车和SUV为主,占比95.7%;轿车、SUV和MPV降幅分别为20.4%,21.4%和15.9%,降幅有所减小。7月,轿车、SUV降幅有所减小,分别为0.8%、5.9%,MPV增长5.5%。

级别结构

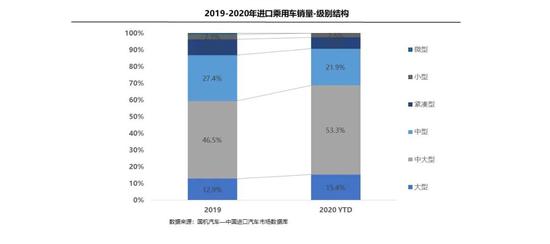

2020年1—7月,大型和中大型进口车细分市场份额相比2019年继续提升,分别提高2.5和6.9个百分点;其他细分市场份额均有所减少,其中,中型和紧凑型进口车份额分别减少5.6和2.7个百分点。数据显示疫情对中高端市场影响相对较小。

品牌结构-整体市场

7月,非豪华品牌下滑21.9%,豪华品牌、超豪华品牌分别增长2.6%和11.1%,增长的主要原因是去年同期基数较低 。1—7月,豪华品牌仍是销售主力,占销售总量的79.1%,非豪华、豪华、超豪华品牌分别下滑33.9%、16.6%和8.6%。

排量结构

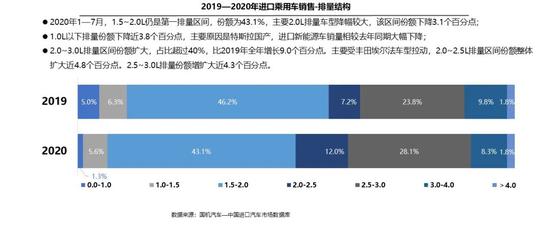

2020年1—7月,1.5~2.0L保持在第一排量区间,份额为43.1%,但下降3.1个百分点;由于特斯拉国产,1.0L以下排量份额下降近3.8个百分点;2.0~3.0L排量区间份额扩大,整体份额超过40%,比2019年全年增长9.0个百分点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国