原标题:不良隐忧?西安银行逾期贷款大幅攀升,净利增长依靠所得税减免丨银行

日前,西安银行股份有限公司(下称西安银行,600928.SH)发布公告称,从股东西安投资控股有限公司(下称西投控股)获悉,西投控股董事长、公司非执行董事巩宝生因涉嫌违法违纪被有关部门立案调查,不能正常履职。

西安银行8月27日审议该行半年度报告及摘要时,董事会会议应到董事12名,实到董事11名,缺席的一名董事就是巩宝生。

西投控股是西安银行第三大股东,持股13.83%,巩宝生2016年8月被提名为西安银行非执行董事。《投资时报》注意到,西安银行与西投控股关联方之间亦有交易。

《投资时报》向西安银行询问上述事件对该行的影响时,该行回复称:“我行股东董事被调查以及股东股权质押不会对我行股权稳定和正常经营产生实质影响。”

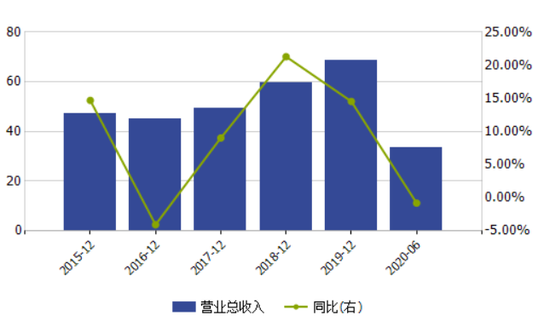

从半年报业绩情况看,西安银行上半年实现归母净利润13.47亿元,同比增长1.12%。该行虽然实现增利,但并未增收,营业收入为33.65亿元,同比下降0.79%,营业利润也同比下降4.76%。

西安银行营业收入及增长率(单位:亿元)

数据来源:Wind

增利不增收

《投资时报》研究员注意到,西安银行实现净利增长的原因是所得税的减免,上半年该行所得税费用同比下降32.02%,该行在半年报中解释称,免税资产增加带来所得税费用下降。“我行免税资产主要是国债和省级地方政府债。”西安银行对《投资时报》表示。

与此同时,西安银行盈利能力指标全线下降,加权平均净资产收益率和扣除非经常性损益后加权平均净资产收益率同比分别下降0.54个百分点和0.49个百分点;总资产收益率同比下降0.06个百分点;净利差和净息差同比分别下降0.2个百分点和0.21个百分点。

西安银行上半年利息净收入同比增长3.85%,非利息净收入降幅偏大,同比下降22.36%,从而拖累了营业收入。

导致非利息净收入下降的是手续费及佣金净收入,西安银行上半年手续费及佣金净收入同比下降14.73%。不过,西安银行手续费及佣金的支出是下降的,也就意味着该行手续费及佣金收入并不乐观。

数据显示,西安银行上半年手续费及佣金收入同比下降15.09%,其中降幅最大的是贸易融资及担保业务手续费,同比下降70.47%,其次是结算与清算手续费,同比下降65.49%,排在第三的是顾问与咨询费收入,同比下降41.14%。增幅在50%以上的只有托管及其他受托业务佣金收入,同比增长82.98%,代理业务手续费收入和银行卡手续费收入增幅分别为35.69%和20.63%。

另外,西安银行总资产同比增长6.47%,贷款和存款均同比增长。在贷款方面,其个贷和票据贴现的增幅均超过了公司贷款规模,前二者分别同比增长了10.87%和19.21%。

值得一提的是,西安银行向中央银行借款和拆入资金大增,分别同比增加897.45%和177.31%。“我行上半年向央行借款和拆入资金增加,主要是业务结构调整,而非资金面紧张。截至2020年6月末,我行流动性比例89.21%,流动性覆盖率267.27%,净稳定融资比例133.78%,分别较监管要求高64.21个百分点、167.27个百分点和33.78个百分点。”西安银行回应称。

西安银行旗下控股两家村镇银行,分别是陕西洛南阳光村镇银行和西安高陵村镇银行,其中西安高陵村镇银行今年上半年为亏损状态。

新增逾期攀升

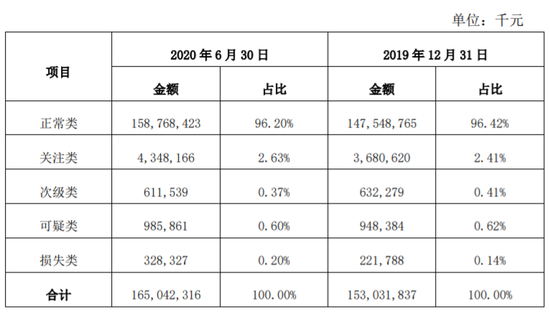

从资产质量来看,上半年末西安银行不良贷款率为1.17%,同比下降0.01个百分点;拨备覆盖率为268.03%,同比上升5.62个百分点。

在同业大幅计提贷款损失准备的背景下,西安银行计提的幅度相对较小,上半年其贷款损失准备增幅不到一成,为9.01%。五级分类中,关注类和损失类贷款增加,可疑类贷款迁徙率也表现为增长。

《投资时报》研究员注意到,西安银行逾期贷款明显增加。截至今年6月末,西安银行逾期贷款31.1亿元,较上年末增长33.99%,其中逾期1天至90天贷款达12.36亿元,较上年末增长111.64%,逾期90天至1年贷款为4.87亿元,较上年末增长37.57%,意味着该行上半年新增逾期涨势迅猛。此外其逾期3年以上贷款也有所增加,上半年逾期3年以上贷款为8.34亿元,较上年末增长40.4%,逾期3年以上贷款增加常常意味着坏账风险加大。

对于逾期增长问题,西安银行解释称,上半年逾期贷款增长主要因受疫情影响,部分贷款企业经营受损,个人收入下降,贷款出现临时性逾期。随着企业的复工复产,经济生活逐步恢复常态,企业经营好转,个人收入恢复,其预计下半年该行逾期贷款数据将稳步下降。

西安银行还进一步称,针对逾期贷款,该行一方面加提了拨备;另一方面,加大对符合核销条件的不良贷款的核销力度,上半年核销不良贷款3亿元。“今后我行将持续加大对信贷资产质量的监测和管理,动态调整五级分类状态,充足计提拨备,资产质量整体风险可控。”

资本充足率方面,西安银行上半年有一定消耗,资本充足率指标全线下降。上半年末,其资本充足率、一级资本充足率和核心一级资本充足率分别为14.57%、12.62%和12.62%。

西安银行五级贷款情况

数据来源:西安银行2020年半年报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国