投资者挤爆服务器,农夫山泉H股有点甜?

来源:财经十一人

“大自然的搬运工”IPO,大有变成“大自然的印钞机”的趋势,资本市场的狂热能否持续?

文"马霖 张建锋

编辑|余乐 陆玲

9月8日,农夫山泉(09633.HK)正式在港交所主板挂牌上市。8日盘前股价39.8港元,较发行价大幅上涨85%,开盘后持续下滑,截止下午三点半,农夫山泉股价为34.6港元/股,高出开盘价62%。公司市值达3894亿港元,创始人钟睒睒在农夫山泉的股权对应市值已达3287亿港元。

农夫山泉开盘时,有媒体报道称,钟睒睒在农夫山泉和万泰生物(603392.SH)两家公司持有的股份已达578亿美元,超过了马化腾的576亿美元,成为新任中国“首富”。但是,根据《财经》记者的计算,随着公司股价的回落,钟睒睒已经让出了首富宝座。

农夫山泉被称为“中国版可口可乐”、“比茅台还会赚钱”。自年初发布公开消息起,这家公司的上市就备受投资者关注。7日公布的认购结果验证了投资者的持续热情:散户投资者超额认购1147倍,国际配售部分的机构投资者超额认购60倍。

农夫山泉成立于1996年,由钟睒睒创办,最初公司命名为“新安江养生堂饮用水有限公司”,1997年推出以浙江千岛湖为水源的“农夫山泉”品牌包装饮用水。2001年6月,公司股份化改制为农夫山泉股份有限公司,逐步成长为国内饮用水市场龙头企业。

此次农夫山泉全球发售了3.88亿股,发行价21.5港元/股,位于指导价区间上限,募资83.47亿港元(约75亿元)。

农夫山泉成为热股有以下原因:

一,农夫山泉是第一家中国本土饮用水和饮料领域的龙头上市公司。2019年,农夫山泉仅卖水就赚得了143亿元,饮用水业务占其总收入的60%,市场占有率排名第一。

二,农夫山泉2019年总营收240亿元。主业饮用水外,农夫山泉的其他业务增长也比较快,其在茶饮、功能饮料、果汁饮料赛道上的势头猛于竞争对手娃哈哈、可口可乐、康师傅、统一等企业,同时,成功的广告营销和渠道改革使得产品可以走向更大的市场。

三,近年来资本青睐食品饮料类龙头股,酒业的茅台、调味品类的海天味业、乳业的伊利在资本市场均表现突出。作为饮用水类龙头,农夫山泉的未来增长自然也承托了投资者的期待。

投资者挤爆服务器

7日,由于散户投资者认购火爆,由银行锁定的来自投资者的认购费用高达6777亿港元(5984亿元),这也让农夫山泉成为了港股IPO史上的“冻资王”(银行暂时保管来自投资者的认购费用,验证了一支新股的“吸金”能力)。

农夫山泉披露,此次上市募集资金中,约25%将用于品牌营销推广建设,25%用于购买冰箱、暖柜及智能终端零售设备,20%用于扩建工厂提升产能,10%用于加强信息系统、研发能力、人才培训等业务运营基础能力,10%用于偿还银行贷款,10%用于补充流动资金和一般企业用途。

根据招股书,农夫山泉将重点扩大位于浙江千岛湖、广东万绿湖、吉林长白山的生产基地产能。截至2019年12月31日,公司拥有12个生产基地,共计137条包装饮用水及饮料生产线、7条鲜果榨汁线及3条鲜果生产线。

早在2008年,农夫山泉就一度计划在A股上市,接受中信证券上市辅导10年。2018年起,为上市做准备,农夫山泉开展数项业务重组以聚焦主营业务,包括从母公司养生堂收购自动贩卖机业务,向养生堂出售与主营业务无密切关联的业务,如水果果粉业务、食堂供应业务等。

此次农夫山泉上市,中信证券为其他联席账簿管理人。中金公司和摩根士丹利为联席保荐人,花旗银行为其他联席全球协调人和联席账簿管理人。

农夫山泉此次上市引入了6名大型基石投资者,合计认购1.15亿股,占此次IPO发售总量的29.7%。其中,美国富达基金(Fidelity International)认购新股比例约为9.29%、投资了喜茶的国际对冲基金Coatue认购7.43%,新加坡政府投资者公司(GIC)认购6.50%,中国国有企业结构调整基金认购3.90%,诚通中信农业结构调整投资基金认购0.74%,日本综合金融集团欧力士旗下ORIX Asia Consumer Trend Investment认购1.86%。

深耕大消费领域的茅台产业基金也参与了农夫山泉的股票申购,有投资者表示,投资农夫山泉,意味着茅台产业基金看好农夫山泉饮用水龙头的盈利能力及健康饮料消费领域的增长机会。

据悉,农夫山泉的散户投资者认购火爆,甚至有打新者“挤爆”了券商服务器。富途证券等一些券商出现无法认购情况。富途客服回应称,“因当前认购火爆导致订单积压较多,导致资金未能正常释放”。

暗盘交易大涨,亦彰显了散户对农夫山泉的追捧。港股新股暗盘交易,不通过交易所系统,而是通过某些大型券商自行设立的内部系统进行报价撮合。暗盘交易时间一般为新股正式上市日前一个交易日,如果投资者看好某只股票,又没有中签,可进行暗盘交易。

9月7日晚间,农夫山泉暗盘交易以33.5港元开盘,盘中最高涨至55港元,截至暗盘收盘,农夫山泉上涨104.88%,报收44.05港元。

一位个人投资者向《财经》记者感叹,昨日因工作太忙,忘记“上车”农夫山泉暗盘交易,错过了财富增值的机会。

“水中茅台”的盈利能力

二级市场对农夫山泉的青睐,源于这家公司近年来较好的增长。

农夫山泉2017-2019年营收复合增长率为17.2%。三年营收分别为174.91亿元、204.75亿元及240.21亿元,实现净利润分别为33.86亿元、36.12亿元和49.54亿元。2017年-2019年的毛利率分别为56.1%、53.3%和55.4%,其中包装饮用水在2019年的毛利率达60.2%。

对比同为港股上市的同类型公司康师傅(00322.HK)和统一(00220.Hk),这两家公司的毛利率维持在30%的水平,低于农夫山泉的毛利率。

数据来源:农夫山泉招股书 制图:《财经》记者

科尔尼大中华区总裁、全球合伙人贺晓青对《财经》记者表示,农夫山泉过去几年的高增长,得益于成功的新品开发、较强的营销和渠道能力。

农夫山泉创始人钟睒睒是一位擅长制造广告热词、营销爆款的企业家。1993年在海南创立农夫山泉的母公司“养生堂有限公司”后,钟睒睒推出的首个爆款是保健产品龟鳖丸,其后,农夫山泉、清嘴含片、成长快乐、母亲牌牛肉棒、养生堂桦树面膜等产品都在不同时期攻占过主流媒体广告渠道。

在饮用水和饮料领域,钟睒睒为农夫山泉创造的广告语“农夫山泉有点甜”让农夫山泉在20世纪90年代众多电视广告中脱颖而出。后来的“我们不生产水,我们只是大自然的搬运工”,以及农夫果园的“喝前摇一摇”,都是成功的广告营销案例。

近年来,为吸引年轻人,不论是农夫山泉,还是背后的养生堂,在选择冠名和代言时都更年轻化,例如冠名吸引年轻人的当红节目“中国有嘻哈”、“偶像练习生”,向蔡徐坤等流量艺人投放代言。

钟睒睒在打造爆款的路上也频频跨界,其商业版图横跨饮料、药业、食品、化妆品、农业种植。钟睒睒持有75.15%股权的万泰生物(603392.SH)不久前在A股上市,市值850亿元,这家公司推出了首个国产宫颈癌疫苗。

营销之外,钟睒睒曾公开表示,他非常重视产品研发,崇拜的人是乔布斯与任正非。他曾在一次媒体访谈中表示,“农夫山泉的竞争者,从来都是国际品牌,我们是在水研究领域竞争,不是货架上多一个品牌就是竞争。”

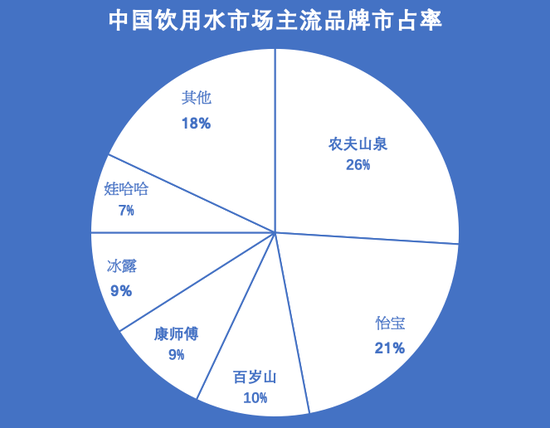

农夫山泉在市场竞争中的确占据了领先地位。为农夫山泉贡献突出的是其包装饮用水业务,这是饮料品类中的刚需大市场,目前行业集中度已经比较高了,其中农夫山泉的市场占有率为26%,包装饮用水占农夫山泉营收份额达60%。

第二名怡宝的市场占有率为21%,农夫山泉和怡宝遥遥领先于百岁山、康师傅、冰露、娃哈哈等品牌,后四家的市场占有率分别为10%、9%、9%、7%。

数据来源:青山资本 制图:《财经》记者

农夫山泉援引咨询公司弗若斯特沙利文的报告称,2012年至2019年间,农夫山泉连续八年保持中国包装饮用水市场占有率第一。

2020年上半年,农夫山泉的业绩也受到了新冠肺炎疫情的影响,在饮用水、茶饮、功能饮料、果汁饮料这四大业务中,饮用水产品的抗压能力最强,收入下降幅度最小。

2020年1-5月,农夫山泉收入同比下降了12.64%,至86.64亿元;净利润同比下降18.09%,至19.31亿元;净利润率也下降1.5个百分点,为22.3%。

其中,包装饮用水产品的收入为53.60亿元,同比下降4.32%,下降幅度最低。其他类别产品的收入下降幅度比较大,茶饮料产品的收入同比下降了21.17%,功能饮料产品收入同比下降40.94%,果汁饮料产品收入同比下降13.57%。

开拓多元饮料业务

在饮用水之外,农夫山泉也在茶饮料、果汁饮料、能量饮料领域开发了众多产品。近两年,为满足多元消费需求,农夫山泉推出了咖啡、植物酸奶、含汽风味饮料、苏打水等新品类。

据招股书,在茶饮料领域,农夫山泉市占率7.9%,排名第三;功能饮料市占率7.3%,排名第三;果汁饮料市占率3.8%,排名第三。

实际上,在农夫山泉发展早期,除了推出农夫山泉饮用水,也推出了低浓度的农夫果园果汁,这是一款低端产品,增长并不好。但近几年,农夫山泉抓住中国消费者追求健康和产品升级的潮流,推出了一系列更健康、价格更高的中高端产品,市场定位年轻化,挽回了增长。

例如,农夫山泉推出了低糖茶饮品牌茶π,契合消费者对饮料的健康诉求。这家公司也切入了中高端果汁领域,推出了中高浓度的NFC(非浓缩还原)果汁产品,NFC100%果汁主打健康概念,增长远远超过中低浓度果汁。

贺晓青表示,纯正的NFC果汁需要冷链低温运输保存,而农夫的NFC果汁实际上是常温产品,有营养流失的问题。不过,在中国消费市场相对不那么成熟的消费观念下,消费者依然接受常温NFC产品,做常温NFC果汁,就使得农夫山泉可以大面积铺货,突破冷链的限制,甚至销售到低线城市去,销量大大打开。

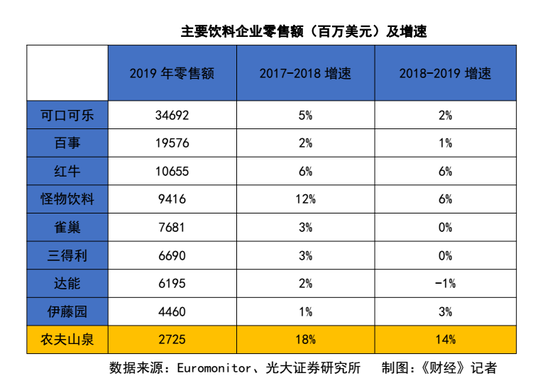

根据农夫山泉披露的数据,这家公司是中国及全球软饮料行业盈利能力最强的企业之一。其2017年、2018年及2019年的净利润率分别为19.4%、17.6%及20.6%,这一盈利水平高于同期中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

从零售额来看,农夫山泉的增速高于全球主流饮料竞争对手。

新品的推出,丰富了农夫山泉的产品矩阵,但也让公司面临更多的竞争。

浦银国际指出,农夫山泉超过80%的毛利润来自包装饮用水,但水终究难以真正的差异化,且各大主流饮料公司均有自己的天然水源地。曾经风头无两的“茶π”也遇到了瓶颈。“除了头部阵营竞争对手,元气森林等新型企业也在迅速崛起,农夫山泉还要面对诸如喜茶等现制茶饮企业的挑战,包装饮料公司打造爆款的难度在加剧。”

北京商业经济学会常务副会长赖阳告诉《财经》记者,目前农夫山泉的饮用水在行业中的竞争优势并不算十分突出,公司只有开发出差异化的产品才能保持优势。

渠道改革见效果

在产品和营销之外,农夫山泉的渠道改革也值得一提。贺晓青表示,农夫山泉在本土企业中一直以来也以较强的渠道能力著称,历史上使用可口可乐的渠道精耕模式。同时,农夫也能与时俱进,在使用这一模式的企业普遍面临人员成本上升时,积极进行渠道转型,合并经销商、压缩销售成本,并取得成功,经销商的变动幅度也处于良性状态。

2015-2016年,农夫山泉开始在浙江做经销商整合试点,后来将经销商整合推广到全国。在转型过程中,农夫砍掉了一半经销商,让经销商承担农夫山泉销售人员的部分成本。

对于农夫山泉来说,经销商减半,农夫山泉的话语权更强,得以压低经销商利润。改革后,农夫山泉的成本削减了4.5%,其中2.5%来自于经销商覆盖部分销售人员的成本,另外2%来自于经销商扣点(年终返利、促销报销等)减少。

2017年末至2019年末,农夫山泉经销商数量分别为3876名、3841名、4280名。虽然数量整体呈现增加,但期间公司也曾对经销商队伍做加减法。

谈及与经销商终止业务关系的主要原因,农夫山泉解释称:经销商违反经销协议、经销商经销业绩欠佳、经销商更改业务重点或其他自身原因。“由于经销商整体质量与业务能力逐步稳定及成成熟,公司终止经销商数量逐年减少。”

考虑到维持经销商体系稳定的需求,通常品牌公司在做经销商体系的大幅度改革时会很慎重,以避免给销售体系带来过度冲击。在农夫山泉在转型中,经销商流失率并不高,在重新招标后新经销商网络中80%是老经销商,经销体系没有出现“大换血”。

农夫山泉的经销商改革时机也比较合适,如果是在公司业务发展不理想时改革,风险就很大。农夫山泉的渠道改革正好是新品茶π、NFC果汁这两款高利润新品成长强势的时候,经销商通过覆盖更多区域销量增大,产品结构的升级也有效覆盖了经销商因上述成本分担带来的损失。

在赖阳看来,随着传统渠道销售能力变弱,农夫山泉的经销商变动也在情理之中,关键问题是农夫山泉是否有能力吸引经销商主动加盟,如果渠道利润丰厚,则对经销商来说是利好,反之,如果是通过拉长付款周期等措施来增加对经销商的吸引力,则不利于公司长期发展。

创始人财富暴增

此次农夫山泉上市,也让创始人钟睒睒的财富暴增。

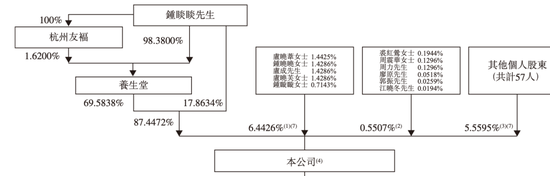

农夫山泉的股权高度集中于钟睒睒,钟睒睒也是农夫山泉现阶段唯一直接或间接持有超过5%股本的单一股东。

招股书显示,上市前,钟睒睒直接及间接持有农夫山泉约87.45%股权,包括17.86%直接持有的股权和透过养生堂持有的约69.58%的间接权益(钟睒睒持有养生堂100%股权,包括98.38%直接权益和透过钟睒睒全资持有的杭州友福的1.62%间接权益)。

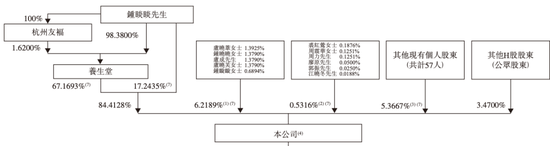

上市后,钟睒睒直接及间接持有农夫山泉约84.41%股权,包括17.24%直接持有的股权和透过养生堂持有的约67.17%的间接权益。

农夫山泉上市前股权结构

农夫山泉上市后股权结构

数据来源:农夫山泉招股书

上市后,其他股东的股份也相应减少。钟睒睒及其妻亲属的合计持股比例从6.44%降至6.22%,包括卢晓苇、钟晓晓、卢成、卢晓芙、钟䁢䁢5人。

公司董事郭振、周力、周震华、廖原,监事裘红莺、子公司监事江晓冬的合计持股从0.55%降至0.53%。其他57名个人股东的合计持股比例从5.56%降至5.37%。

H股公众股东持股的持股比例为3.47%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国