股权纷争下诞生第一违约大户-量化视角复盘北大方正违约

原创 金融风险量化团队 预野险踪

01

公司概况及违约事件

2019年12月2日,北大方正集团有限公司(以下简称“北大方正”或“公司”)因流动资金紧张,未能按期足额偿付“19方正SCP002”,构成首次实质性违约,此后公司进入破产重整阶段,致使其另外22只债券同时发生违约。截至目前,北大方正共有23只债券发生违约,涉及金额约为569.93亿元。

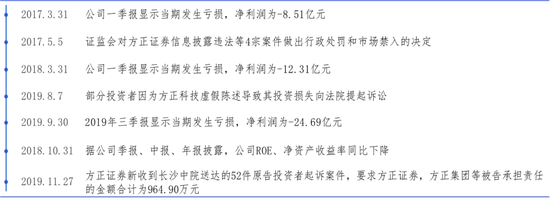

我们回溯公司违约前的风险变化历程,发现公司违约前陆续发生子公司及相关责任人被纪律处分、行政处罚、公司收益率大幅下滑等多项负面事件。

数据来源:预野险踪团队整理

图1:北大方正违约前风险事件梳理

北大方正成立于1992年12月12日,前身为北京大学全资设立的北京大学新技术公司。目前,公司第一大股东是北大资产,持股比例为70%,北京招润持股30%。公司旗下上市子公司共有6家,分别是方正科技、方正证券、方正控股、中国高科、北大医药和北大资源。公司经营范围主要涵盖信息技术(IT)、医疗医药、钢铁、金融证券、大宗商品交易和产业地产六大板块,属于“综合类”行业中典型的集团公司类型。

02

北大方正违约因素概览及违约复盘

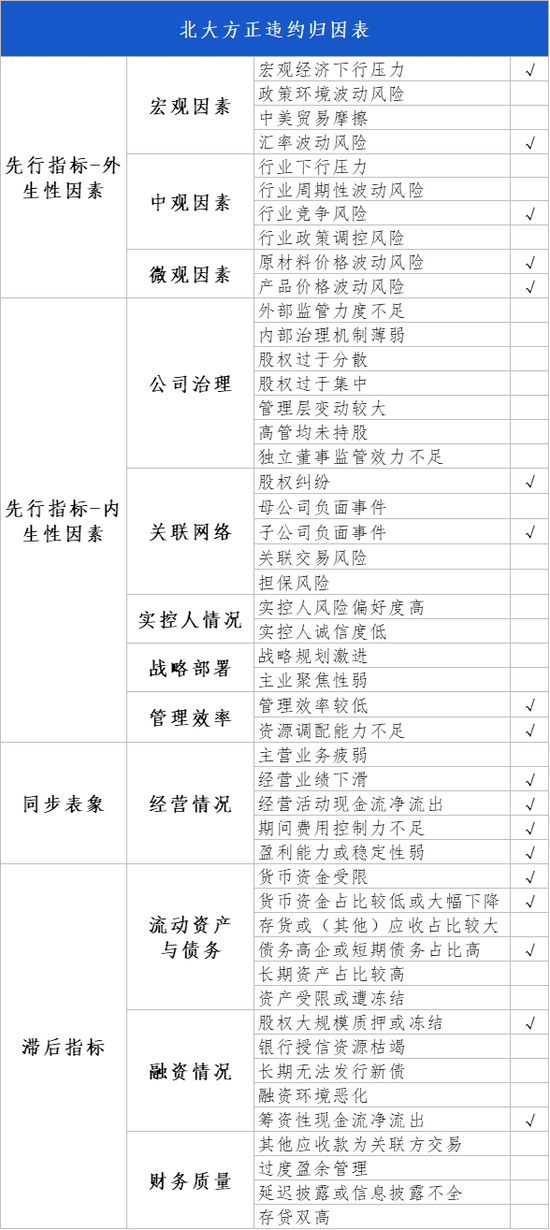

根据2020年7月8日发布的报告《透过预警模型看债市风险-复盘2020年上半年债市违约》,我们使用了分析传导链条对于违约发行人的风险点进行回溯,并汇集成了违约主体归因表,力求以从因到果的角度分析导致发行人违约的根本因素。遵循这一思路,我们整理北大方正的归因表如下:

表1:北大方正违约归因表

数据来源:预野险踪团队整理

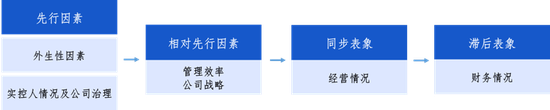

下面我们就顺着传导分析链条,对北大方正进行违约复盘分析。

数据来源:预野险踪团队整理

图2:风险分析链条

从先行因素中的外生性因素来看:受国际国内市场环境及国际汇率变动的影响,公司大宗商品贸易板块毛利率水平持续下降;2016年以来,受宏观经济下行压力的影响,我国股市动荡,致使当年公司证券板块收入大幅下降,此后收入基本与2016年持平;此外,由于近年来信息技术领域技术更新快,竞争激烈,导致公司信息技术板块收入持续下滑;受市场因素及技术升级影响,IT产品价格波动幅度较大,对公司盈利稳定性造成一定影响。另外,IT业务原材料主要是基板、金盐等,此类原材料价格波动幅度较大,对公司的成本控制造成一定影响,进而影响盈利能力。

从先行因素中的内生性因素(关联网络)来看:

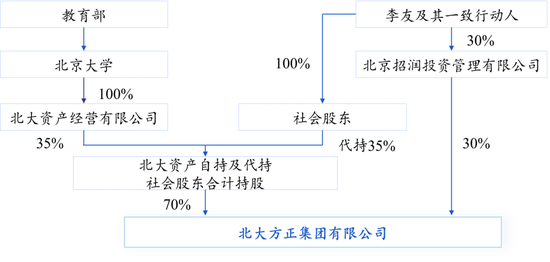

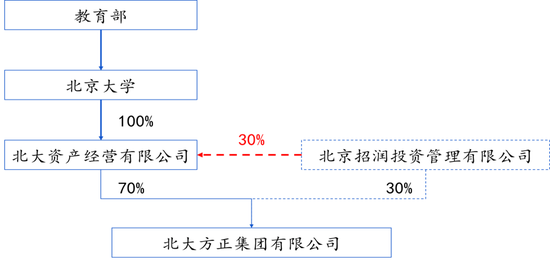

公司股东股权纷争不断。北大方正股权争夺涉及以北大资产为代表的北大系和以招润投资为代表的郑航系,争夺起源于公司2003年的国有企业改制。根据当时的改制方案,北大资产持有北大方正35%的股权,同时引入北京招润,并持股30%,另外还引入了社会投资者成都华鼎和深圳康隆。实际上招润投资、成都华鼎、深圳康隆的实际控制人为李友。李友和他背后的郑航系合计持股65%,是北大方正的实际控制人。

数据来源:预野险踪团队整理

图3:北大方正股权结构图

2015年1月,李友等高管因涉嫌内幕交易被相关部门要求协助调查,公司随即新推举北大系的黄桂田和张兆东为董事长和总裁,北大系夺回公司控制权。但之后,以李友为代表的郑航系多次主张要恢复成都华鼎和深圳康隆在北大方正代持的35%的股权,并积极行使招润投资持有的30%的北大方正的投票权利。2019年6月,北大资产起诉李友、余丽等人,主张签订的关于转让北大方正于2003年签署的股权转让协议无效及北大方正的改制无效,并于2019年6月14日获得正式立案。

数据来源:预野险踪团队整理

图4:未决诉讼可能导致方正集团实控人持股比例发生变动

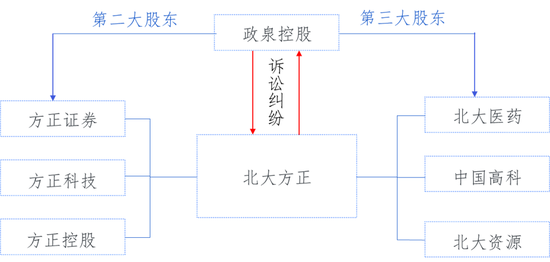

另外,北大方正旗下上市子公司亦纠纷不断。11月3日,方正证券的第二大股东政泉控股指控李友等人涉嫌内幕交易炒卖北大医药股票。此后,这一事件持续发酵,纠纷上升至诉讼层面,引发连环诉讼。方正证券是北大方正旗下最优质的子公司和主要利润来源。这样的纷争势必会影响资金的调配能力,这也是最后造成北大方正流动性紧张的重要因素之一。

数据来源:预野险踪团队整理

图5:北大方正上市子公司诉讼纠纷

整体来看,方正集团体量巨大,旗下一二级子公司繁多且业务复杂,合理的公司治理可能帮助公司高效地调配资源,而北大方正没能理顺治理结构,严重影响了公司的资源分配及调配能力,进而影响公司资产流动性,恶化其偿债能力。

从同步的经营表象上来看:受外部环境影响,公司主营业务发展疲软,营收持续下滑,2019年经营性现金流呈净流出状态。另外,公司的期间费用控制能力严重不足,对利润侵蚀情况严重,公司的盈利能力持续弱化。

从滞后的财务指标来看:

负债规模方面,由于公司近年来向多元业务方向发展,有大量的资金需求,导致公司债务规模逐年攀升。值得注意的是,由于北大方正是典型的母弱子强,母公司负责承接债务,子公司负责承接业务。所以,母公司层面债务问题更加严峻。

资产流动性方面,公司的资产结构也存在一定问题。公司货币资金占比本就不高,在此基础上,公司货币资金受限规模还很高,重点是,仅有的未受限部分中,方正证券及中国高科持有30.80%的部分均无法提供给北大方正使用,公司几乎无法从子公司获得货币资金支持,公司可用货币资金枯竭,流动性进一步恶化。

融资能力方面,公司大规模质押股权,未来融资空间十分有限。另外,筹资性现金流大进大出,公司主要依赖借新还旧来维持现有偿债能力,并且2019年公司筹资性现金流呈持续净流出状态,公司融资环境进一步恶化。

03

预野险踪量化风险模型预警效果

基于以上的分析框架,预野险踪团队研发出了量化风险模型。此模型同时考虑信用债发行主体的公司治理、实控人风险偏好、股债、舆情等多维信息。通过“大数据+量化模型”的金融科技手段,从财务可信度、偿债能力、股债关联情况以及舆情大数据四个维度全面考察债券发行主体的信用状况,并用压力值来度量,综合评定主体风险区间。压力值取值范围为1-100,压力值越大风险越高,由低到高分为推荐、观察、规避等区间。

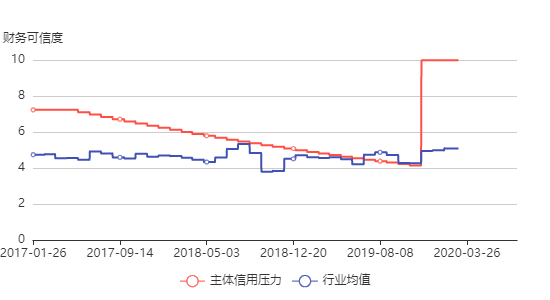

从模型的四个分项风险来看北大方正,可以发现:

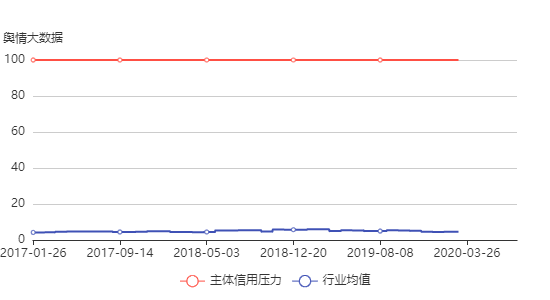

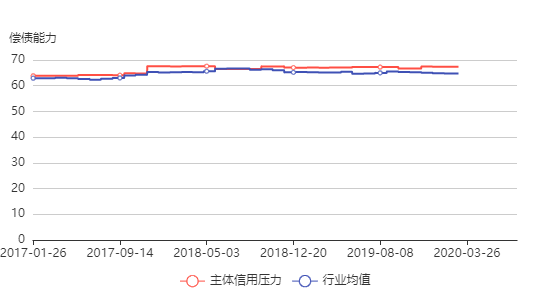

股债联动方面,因为公司的股东股权纷争、子公司诉讼纠纷不断,导致模型中的股债联动分项风险自2019年上半年开始急速攀升,此后长期处于高位。

舆情大数据方面,因为公司前CEO入狱、子公司方正科技因虚假陈述被提起诉讼、子公司方正证券被给予纪律处分等状况,导致公司模型中的舆情大数据分项风险长期处于高位。

数据来源:预野险踪团队整理

图6-9:北大方正分项风险走势图

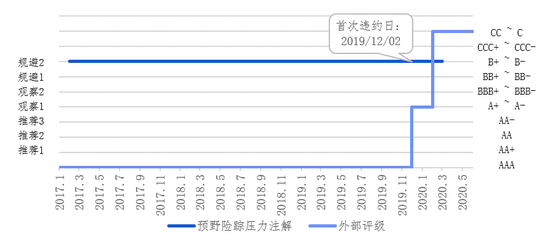

综合来看,量化风险模型在模型数据起始日(2017年1月26日)将北大方正划入“规避2”的区间,于公司实质违约前3年对其进行规避提示。

数据来源:预野险踪团队整理

图10:北大方正历史风险走势图

通过回测,我们发现,预野险踪量化风险模型可以较为全面地覆盖风险事件,对于违约发行人的平均预警窗口期高达684天,2019年的有效预警率高达94%。目前模型测算的压力值处于最大区间的发行人有508家,分别集中在轻工制造、纺织服务、电子元器件、家用电器、医药生物等行业,此外,民营企业压力值高企、上市公司压力值略有增速态势。后续预野险踪团队将持续跟踪债市发行人的风险动态,从量化模型视角与市场分享我们监测到的行业、区域和个体的风险变化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国