原标题:感谢上交所!蚂蚁金服终于披露“花呗”和“借呗”ABS余额,但联合贷信息仍不透明

来源:开甲财经

众所周知,自从2017年以后,蚂蚁金服旗下“花呗”和“借呗”资产证券化存量就一直是个谜,连财新的记者也只能拿到一个大概的数据。蚂蚁金服对小贷ABS存量数据保护的有多严密呢?举一个简单的例子,曾有业内人士询问过跟蚂蚁金服合作的第三方机构高管,对方无奈地表示,应蚂蚁金服的要求,相关数据属于机密,没办法透露。

然而讽刺的是,也有机构内部人士以5000元一份的价格向开甲君兜售“花呗”和“借呗”发行说明书和评级报告。当然,开甲君没买,太贵了。

金融机构和金融科技巨头应该公开的一些基本信息为何要藏的如此深?

核心问题其实是,为何估值高达2000亿美元的蚂蚁金服对其ABS存量规模如此敏感?

这要从2017年说起,蚂蚁金服“花呗”和“借呗”因为借助ABS实现高杠杆放贷遭到监管施压,此后,重庆市蚂蚁小微小额贷款有限公司(“花呗”主体),重庆市蚂蚁商诚小额贷款有限公司“借呗”一方面发起增资,将注册资本金由38亿增加至120亿元。另一方面,加快和银行等合作,转型助贷和联合贷款。

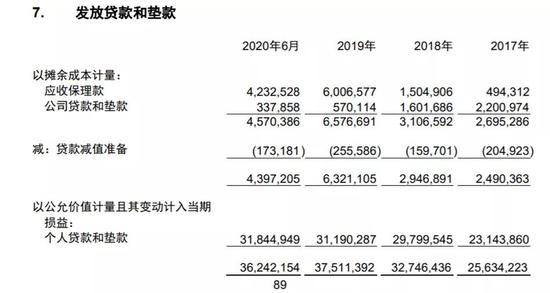

根据招股书,至2020年上半年,由金融机构进行放款或已实现资产证券化的比例合计约为98%,也就是说,蚂蚁金服自己出资放贷的比例已经很低了。当然,考虑到蚂蚁金服的整体放贷规模(截至2020年6月末促成信贷余额21536亿元),蚂蚁金服表内贷款余额仍有400亿左右。

但从蚂蚁集团的审计报告看,截至2020年6月末,其发放贷款和贷款余额总计362亿元,其中包括应收保理款和公司贷款和垫款45.7亿元,个人贷款和垫款318.45亿元。

话说回来,蚂蚁金服此前不愿披露ABS存量数据的行为仍然令人难以理解,当然这也要怪监管,目前并没有强制要求这些金融科技公司公开披露其ABS募资文件。

所以还是要感谢上交所,帮助外界打开了蚂蚁金服小贷世界的黑匣子。当然,蚂蚁集团招股书并没有详细披露“花呗”和“借呗”资产证券化的具体数据,这也是很多准上市公司很滑头的一点,敏感数据能藏就藏,实在躲不过再披露,所以开甲君说要感谢上交所的人士,没有他们认真追问的精神,二级市场投资人根本别想了解这些巨头的核心运营数据。

在问询函中,上交所要求蚂蚁集团就资产证券化回答两个问题:

1)“将部分贷款转让给由第三方机构设立的资产管理计划”、 “公司微贷科技服务以资产证券化模式开展”的具体业务方式。

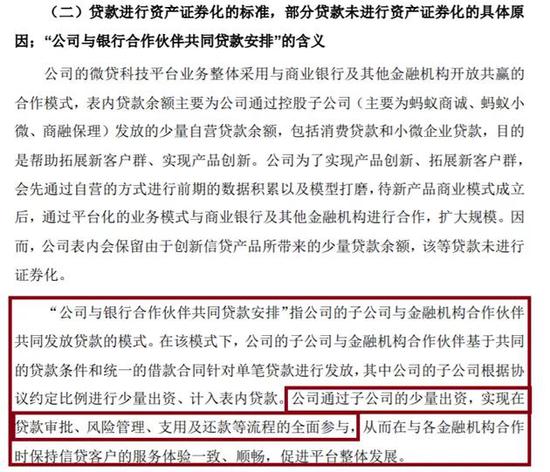

(2)贷款进行资产证券化的标准,部分贷款未进行资产证券化的具体原因;“公司与银行合作伙伴共同贷款安排”的含义。

针对第一个问题,蚂蚁集团回复称,蚂蚁商诚及蚂蚁小微的主要业务包括发放贷款和资产转让业务等,这两家公司将绝大部分贷款出售给第三方机构(通常为资产管理公司或证券公司)设立的资产管理计划,资产管理计划的份额包括优先档和次级档,其中优先档份额和大部分的次级档份额通常由银行及其他持牌金融机构为主的第三方投资者持有,蚂蚁商诚及蚂蚁小微仅持有计划的少量次级档部分。

具体规模情况如何呢?截至2020年6月30日、2019年12月31日、2018年12月31日及2017年12月31日,上述资产管理计划的规模余额分别为人民币1708亿元、人民币1863亿元、人民币1724亿元及人民币3909亿元。

不过,蚂蚁没有披露“花呗”和“借呗“ABS分别的规模余额,据开甲君了解,“花呗”abs存量规模大一点,约1000多亿,“借呗”ABS余额500多亿。

从上述数据可以看到,2017年底,蚂蚁金服小贷ABS的存量还接近4000亿,由此可见蚂蚁当时的去杠杆压力之大。伴随着2017年年底增资以及引入银行资金,2018年和2019年,ABS存量基本稳定在1700-1800亿元之间,对应120亿元的注册资本金,再加上数百亿的贷款,其杠杆率最终降到了6、7倍左右。

这个杠杆倍数,监管是不是可以放心了?

另外一个值得注意的数据是,蚂蚁商诚及蚂蚁小微在上述资产管理计划中亦认购了少量次级份额,截至2020年6月30日、2019年12月31日、2018年12月31日及2017年12月31日,这部分资产的账面价值分别为31.54亿元、人民币34.18亿元、人民币32.95亿元及人民币89.85亿元。

作为小贷资产转让机构,通常都会出资认购次级份额,比例一般在5%-10%之间。截至2020年6月末,蚂蚁商诚及蚂蚁小微持有的次级份额约占资产管理计划存量规模的2%。这个比例也说明,投资机构还是比较认可蚂蚁金服小贷的资产质量。

在回答第二个问题时,蚂蚁应问询函的要求解释了公司的自营贷款和联合贷款的运营模式。

其中,表内贷款(自营贷款)余额主要为公司通过控股子公司(主要为蚂蚁商诚、蚂蚁小微、商融保理)发放的少量自营贷款余额,包括消费贷款和小微企业贷款,目的是帮助拓展新客户群、实现产品创新。待新产品商业模式成立后,通过平台化的业务模式与商业银行及其他金融机构进行合作,扩大规模。

“公司与银行合作伙伴共同贷款安排”也就是蚂蚁这两年主推的“联合贷款”,蚂蚁集团的子公司与金融机构合作伙伴(主要是银行)共同出资发放贷款,蚂蚁的子公司根据协议约定比例少量出资(这部分出资计入表内贷款),与此同时,蚂蚁集团全面参与贷款审批、风险管理、还款等流程,并承担贷后管理职责。

不过,很遗憾,蚂蚁集团在这个地方还是做了选择性的披露,没有详细披露蚂蚁集团子公司与金融机构的出资比例情况,例如,到底是2:8还是1:9,抑或是传说中的1:99?各自比例是多少?

联合贷款中的出资比例是很关键的。因为,银保监会曾明确要求,在联合贷款模式下,银行必须将风控、合规等核心业务掌握在自己手中。如果蚂蚁集团子公司出资比例很低的话,其在实际放贷过程中又承担了大量的贷款审核、风控职责以及贷后管理,那是否意味着,银行等机构实际仍然只是纯粹的资金提供方,所谓的银行风控和贷后管理沦为走过场?

前面说过,目前看蚂蚁旗下的小贷公司自营贷款规模肯定是合理杠杆,但接近2万亿的联合贷款存量转移到了上百家银行身上,风险最终由谁承担?这恐怕是监管正在关注的新问题。

这也是央行7月底发文给银行,要求上报各自与蚂蚁集团合作的线上联合贷款关键数据的原因(包括但不限于银行与“蚂蚁借呗”及与“蚂蚁花呗”合作的月末消费贷款余额、不良率、平均利率等)。

原来,连央行也不曾掌握这些“机密”数据。

开甲君希望,上交所在下一份问询函里应要求蚂蚁集团完整披露相关数据,并解释银行和蚂蚁在联合贷款中各自承担的具体职责,双方各自权责和风险是什么?蚂蚁集团是否可以向二级市场投资人披露相关信息?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国