来源:EarlETF

蚂蚁集团终于分别向上证所和港交所提交了上市文件,踏出了 IPO 之路的关键一步。

消息公布前后,已经有太多的报道和研究报告去探究蚂蚁的此次上市。

作为一个很早就关注蚂蚁集团的旁观者,并不想在此时此刻,继续用 ‘科技’、‘金融’、‘生态’、‘平台’ 这些烂大街的词汇去分析蚂蚁。

其实在我看来,执着于科技还是金融的二分思维,将蚂蚁集团按照业务列别去一个个拆分计算估值,多少有些盲人摸象的味道。

要明白蚂蚁集团作为一个投资标的可贵,或许要跳出科技时代热门词汇的束缚,回到更质朴视角。

如果让我用一个词组去概括蚂蚁集团的价值,那就是 ‘多元支付网络’,请相信我,看完本文,你就会明白为什么这六个字,远比科技抑或金融,更能概括蚂蚁集团的根本。

支付是一个性感的词汇

是的,‘支付’其实是一个很性感的词汇,远比 ‘金融’、‘科技’ 性感——至少在股市如此。

2016 年 2 月时,我曾经写过一篇评论,题为《微信取现收费战略没错,因为微信红包是 ‘狗屎 GDP’》,当时就旗帜鲜明的指出:

其实这并不是什么前瞻性的预测,只是对美股估值的概括。

从下表可以看到,当时 VISA 作为一个刷卡支付网络服务商,不但市值堪比美国银行、花旗银行这样的巨头,而且估值更是这些银行的数倍。

转眼四年多过去了,你会发现市场对 VISA 的追捧,只有增加,没有丝毫减弱。

VISA 的市值,从 2016 年的 1582 亿元飙升到 4392 亿元,估值也从 27.84 倍上升到 40.62 倍。

与之相比富国、花旗、美银这些赫赫有名的金融巨头,无论是市值增长还是估值变动,显然就比较惨淡了——尤其是有股神巴菲特加持的富国银行,市值可是腰斩都不止。

可见,这些年 ‘支付’ 概念在美股,越发性感。

支付比科技估值更高

有高市值,还有高估值,VISA 的股票很是受欢迎。

一个不容忽略的事实就是,VISA 这类企业,在美股的分类中,是被列入科技股,而非金融股的。

是的,在 S&P 500 科技股指数中,VISA 是仅次于苹果和微软的第三大权重股,而另两家支付公司 MasterCard 和 Paypal 分列第五和第六大权重股。

金融股不性感,这是这十多年来一个全球化的趋势。

也不奇怪,2008 年一场次贷危机,让投资者看到了金融机构有多么的脆弱,硕大的雷曼兄弟说倒就倒,一堆银行如果不是美国政府救市也是岌岌可危。

这样的资产,自然让市场心生畏惧,难以给出高估值。

同样情况,其实也出现在中国的金融股上。人称 ‘宇宙第一大行’ 的工商银行,动态市盈率更只有区区 5.6 倍。

VISA、MasterCard,显然和这些金融企业完全不同,他们提供的只是信用卡刷卡的支付网络,赚取的也是按比例的服务费——本身业务并没有太多的金融风险,自然也不会遭遇金融股估值的拖累。

马云曾经的表态,‘支付宝永远不会成为一家银行’。

这句话,当然可以体现马云的情怀和战略选择,但以我一个投资者的俗人眼光来看,傻子才要去做银行,拿 10 倍不到的估值,放着 30 倍 40 倍的科技估值不香吗?

事实上,过去数年,许多被金融牌照吸引宣称要进军金融领域的企业,纷纷高调从 ‘科技金融’ 转型‘金融科技’,强调自身的科技属性,与全球股市对金融股的不待见是休戚相关的——毕竟一旦被视为科技股,那估值是可以增加好几倍的。

此次蚂蚁集团的上市文件,也有了一个章节强调其科技股的定位。

当然,蚂蚁集团的价值,仅仅 ‘互联网和相关服务’ 这一分类是不足以概括的。

如果说有什么比被资本市场视为科技股更爽的,那莫过于被视为科技股中的支付股了。

从下表可以看到,三家支付企业,估值都比苹果、微软这样真正的科技巨头来得高——尤其是在在线支付上一家独大的 Paypal,更是接近三位数估值。

渠道网络的护城河

为什么 VISA 们估值那么高,那么受追捧?明白这个道理,蚂蚁集团的价值,也能明白至少一半。

科技股,是一个巨大的范畴。

科技股与科技股,业务模式往往也是迥异的。

无论是苹果、微软还是英特尔,其实都是提供科技产品的公司。

这类公司,每一代产品的推出,都是一次 ‘惊险的跳跃’,一旦不符合市场需求,就是万劫不复。

即使强如苹果手机,前些年不肯出双卡双待,不肯出大屏手机,一样在中国市场要遇冷,一样不得不低头。

更不要说在 PC 系统一家独大的微软在手机操作系统遭遇滑铁卢黯然退出,CPU 的领跑者英特尔这几年被 AMD 的芯片抢去了不少市场。

相比较之下,VISA、蚂蚁的支付宝,其实做的是支付渠道——一种高频使用低频迭代升级的服务。

之所以 VISA 和蚂蚁被视为科技公司,本质上是因为他们用了新技术,将原本无法实现的支付行为变成了可能。

信用卡和刷卡网络的出现,是 POS 机依托电话网络技术对于传统支票支付手段的颠覆;而支付宝的刷码交易,是移动终端依托互联网络对于传统 POS 机支付的颠覆。

这种颠覆本身是天翻地覆,但是颠覆之后的日常使用,却是润物细无声——至少就以 POS 机为例,虽然技术内核硬件上或许有不断的迭代,但从刷卡人的体会而言,除了磁条升级到 IC 卡、无感支付之外,十几年来其实并无差别——这就意味着无论是 VISA 还是支付宝,无需面对许多科技公司不得不面对的迭代的惊险跳跃。

从这点而言,其实支付行业有点类似沃尔玛之类的零售企业,赚的是细水长流的钱,风险更小。

当然,支付的护城河不仅在此,更在于网络效应带来的更替困难的保护。

是的,无论是 VISA、MasterCard、银联、支付宝还是微信,其支付渠道好不好用,首要因素是布点的多寡,是不是随处可刷。

而这种布点,是具有网络效应的,点越多越好用。后来者的产品做得再好,没有足够网点加持,就是不好用。

这点上,支付产品与许多科技产品是有巨大差别的。

就像英特尔在 CPU 领域一度拿下八九成市场份额,但是这么高的市场占有率难以转化为直接的护城河。

PC 硬件体系兼容性极高,除了需要配套主板,用英特尔的 CPU 还是 AMD 的 CPU,都毫无区别和阻碍。

这几年 AMD 的 CPU 靠着不错的性能和低廉的价格,给英特尔带来了巨大的冲击,AMD 的股价也因此飙升。

但对于移动支付,目前中国的市场是支付宝和微信两家独大,短期很难想象第三家能够快速入场并积累足够多的份额,这就是支付渠道网络的价值。

从这点而言,蚂蚁集团的移动支付业务,其实更应该类比 Facebook、Twitter 这样的社交网络业务。

一个稳定的支付渠道网络对蚂蚁集团有多重要?

从这次招股书公布的数据来看,数字支付业务稳步攀升,交易规模在 2020 年上半年达到 118 万亿元。

依托这一交易规模的营收稳步上升,从 2017 年的 358 亿元攀升至 2019 年的 519 亿元。

虽然从占比来看,伴随其他新兴业务的崛起,支付营收不再是半壁江山,但是在下面的分析中,笔者会进一步分析其与其他业务的协同效应——支付作为核心业务,是整个蚂蚁的根基,不容动摇。

拥有用户就拥有一切

VISA 与支付宝虽然同为支付网络,但因为技术不同,后续的发展差异巨大。

VISA 虽然有着庞大的 POS 机网络和银行用户,但是并不直接掌握终端持卡用户——虽然你的工商银行或者恒生银行信用卡上有着 VISA 或者 MasterCard 的标记,但你并不会直接从这两个银行获得直接的信息推送。

而支付宝则完全不同。

移动互联时代的来临,技术的赋能,给了支付宝更多的可能性。

这种可能性,一方面体现在触达扩展了更多的刷卡网络。

比如地摊小贩,拥有一台 POS 机支持刷卡曾经是无法想象的事情,但是如今只要有一张支付宝的付款码,就能享受移动支付的好处。

技术的赋能,正是让许多原本无法进行的支付行为通过移动支付成为了可能。

另一方面,手机 APP 这个东西的存在,让支付宝可以将刷卡用户和提供刷卡服务的商户都掌握在自己的手里,而不似 VISA 被银行渠道 ‘架空’。

掌握用户,才是支付宝比 VISA 们远远强大的地方,也正是掌握用户,所以蚂蚁集团才可以在支付宝支付网络的基础上,发展衍生出更多多元的相关业务。

用科技让渠道变现

坐拥 10 亿级别的用户,实现了上百万亿的支付流水,蚂蚁集团的支付业务很强大。

但是,移动支付这块业务,在目前如此高的渗透率、在支付宝微信两强总体均衡的竞争格局下,何时出现天花板,是一个无法回避的问题。

更何况,移动支付业务固然细水长流稳健,但毕竟是一个微利行业。

2019 年,支付宝实现了 111.1 万亿元的支付,对应的收入是 519.05 亿元,收入 / 规模之比是 0.047%。

相比传统银行 POS 行业,这一费率显然是极为优惠,这也是众多商家愿意选择支付宝刷卡的核心原因——这些年蚂蚁集团说的 ‘普惠’,确是如此。

但普惠的低费率,从投资角度而言,则意味着营收规模的限制。

要提升营收和利润,势必要做的事情,就是将庞大的支付用户进一步的变现。

是的,在蚂蚁集团的话语体系中,我们往往会听到类似 ‘开放平台’,‘技术输出赋能’ 等等高大上的词汇。

比如 2017 年 6 月,时任蚂蚁 CEO 的井贤栋就曾公开表示,‘蚂蚁的开放不走回头路,会将基本能力打磨好,成熟一个开放一个,向所有机构平等敞开,没有亲疏远近。’

但是作为一个关注上市公司财报的投资者,我更愿意用一个看似庸俗看更契合实质的词汇去形容蚂蚁集团的这块业务——新流量价值变现。

是的,蚂蚁集团今时今日值钱,其实就是这种开放之下的 ‘去金融化’,虽然通过金融产品变现,但是产品来自五湖四海,蚂蚁集团近乎不承担相关的金融风险。

正是这样的模式,让蚂蚁可以规避个位数估值的金融企业的估值 ‘悲剧’,反而是可以拿着安稳的新流量价值,去憧憬类似 Paypal 这样近百倍的估值。

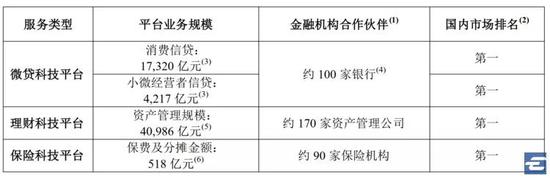

下图是蚂蚁集团公布的三大新流量价值业务的规模,可以看到包含了消费信贷 / 小微经营贷的微贷平台业务、以基金第三方代销为主的理财科技平台业务和以保险销售加互助保险的相互宝为主的保险科技平台。

虽然蚂蚁集团在陈述时都不忘以 ‘科技平台’ 相称,对于收入的描述也多以 ‘技术服务费’ 来指代。但从业务实质来看,其实就是新流量价值变现。

就以蚂蚁的理财科技平台为例,4 万亿出头的管理规模,根据基金公司与代销平台的常见规范,需要将管理费中相当比例,以 ‘尾随佣金’ 支付给渠道——那么多年来,银行渠道是这么拿的,基金第三方平台也是这么拿的,其实从收入来源而言,并不新鲜。

虽然变现模式并不新鲜,但不可否认的是,科技的赋能让蚂蚁集团拥有了其它企业所没有的变现可能。

就像曾经作为现象级产品的余额宝,在这一产品出现之前,受限于渠道触达能力,一只基金拥有几十万持有者便已经是不俗的成绩,类似余额宝这样动辄上亿持有人的体量,是不可想象的。

但正是移动客户端的便捷,使得这样的体量成为了可能。

同样的道理,在没有扫码支付之前,地摊、小贩因为无抵押无 POS 机刷卡纪录,几乎不可能从商业银行获得贷款。

而有了扫码支付之后,再小的商家都有了稳定的现金流纪录可作为参考,向他们发放贷款才成为了可能——这些小商贩(蚂蚁集团将他们称为 ‘码商’)依靠科技的赋能因此才成为了小微贷款的新渠道。

是的,虽然蚂蚁集团在微贷、理财和保险三块业务上赚的是传统的新流量价值的收入(将其成为技术服务费或许符合蚂蚁集团金融科技的定位,但会模糊业务的实质),但正是科技的赋能,极大的拓展了渠道的疆界,使许多此前不能视之为渠道的渠道成为了可能。

打破天花板亟需渠道的深耕

蚂蚁集团的营收能否继续稳步增长甚至略有惊喜?

当一家公司走向上市之路之后,情怀、价值观、愿景固然重要,但是终究逃不脱投资者对成长性的拷问。

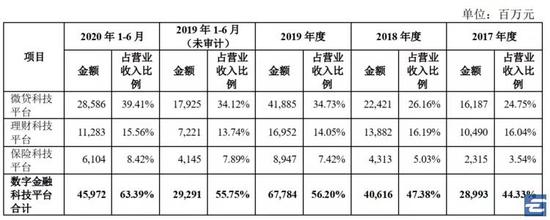

截至 2020 年上半年,蚂蚁的信贷、理财、保险三大渠道变现业务的营收占比已经达到 63.39%——这也是笔者将其称之为核心为 ‘多元支付网络’ 的道理所在——相比 VISA,它有着更多元化的变现收入。

显然,整个蚂蚁集团未来的成长性,更多时候取决于 ‘数字金融科技平台’ 这个子类下信贷、理财、保险三块业务的成长性。

笔者最看好的,则是理财与保险两块业务。

微贷科技

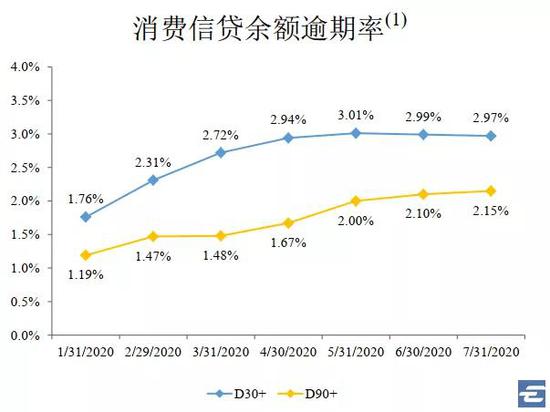

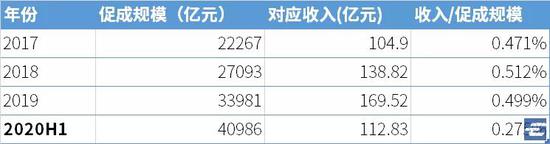

以绝对规模而言,微贷无疑是三大业务中的支柱,但这块业务营收核心取决于放贷规模和放贷利率(及坏账率)。

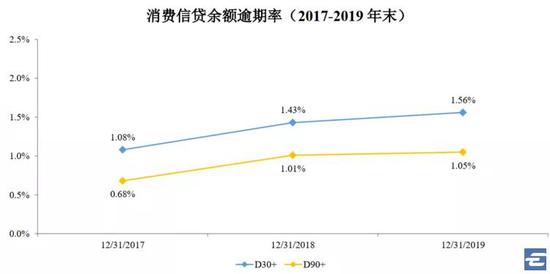

从上市文件披露的数据,伴随放贷规模的上升,再加上 2020 年新冠疫情的影响,逾期率是呈现攀升趋势的——当然,这样的攀升依然是低水平的,远低于同行业水平,甚至低于银行同类业务。

虽然对蚂蚁集团而言,由于通过开放平台、资产证券化等方式,需要承受的信贷资产风险,不足总规模的 2%,但是从数据可以看到,相关收入与信贷规模的占比这些年是有一个显著下降的。

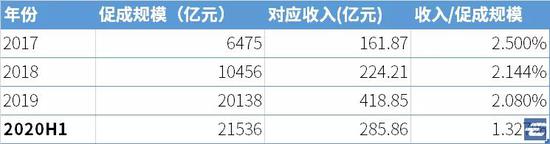

理财科技

以基金为主的理财科技,其未来的发展,与中国证券市场尤其是股市的成长,休戚相关。

正如 2019 年下半年和 2020 年上半年的 A 股大涨,极大刺激了蚂蚁集团 2020 年上半年的管理规模攀升。

若未来 A 股能出现长期慢牛,这种促进作用更值得憧憬。

当然,在基金业务上,管理规模固然重要,规模质量同样重要。

虽然目前蚂蚁集团的基金促成规模已经达到 4 万亿元,但是余额宝类货币基金依然占据极大的比例,单单亲儿子天弘余额宝的规模就达 1.2 万亿元,再加上十多只分流基金各自千亿级的规模,货币基金的总规模差不多要达到 2.2 万亿元,也就是过半的水平。

然后,从分佣角度,蚂蚁集团从货币基金可以直接获得的分佣主要就是 0.25% 的销售服务费,这一水平显著低于上表试算中 0.5% 左右的总体水准。

事实上,基金第三方平台的一个基本营收共识就是:高管理费的股票类基金才是皇冠上的明珠。

毕竟,一只主动型股票基金,管理费的常态水准是 1.5%/ 年,渠道即使按照 50% 的尾随佣金也可以获得 0.75% 的分成,事实上某些强势银行渠道甚至要拿走 80%。

这意味着,蚂蚁集团如果能够将旗下的基金促成规模,由货币基金更多向股票类基金转化,那么就可在规模之外,实现更高的收入占比。

事实上,过去一段时间,蚂蚁在基金业务线上推出组合服务以及上半年联合领航集团推出 ‘帮你投’ 基金投顾业务,客观上都会促进股票类基金的销售。

基金业务的收入 / 促成规模占比能够持续上升,早日稳定在 0.5% 之上,是蚂蚁未来业绩成长的一个重要抓手。

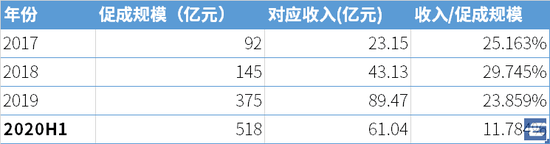

保险

保险或许是这几年互联网金融领域变现最出风头的业务产品。

无它,佣金比率够高。

事实上,即使以蚂蚁保险这样以物美价廉著称的保险平台,都可以实现 20% 以上的收入 / 规模比,更不要说其他平台许多长期保险的首年佣金甚至超过 80%。

这也是为何蚂蚁保险业务的促成规模看似不起眼,但收入很是可观的关键原因。

当然,蚂蚁集团的保险平台业务,相比微贷和理财,走的是一条自营和平台兼顾的道路。

除了代销许多保险公司的保险产品之外,还在 2018 年底推出了 ‘相互宝’ 这样一个大病互助产品。

从长远看,‘相互宝’ 具有教育培养用户的价值,正如上市文件中所言:

但短期来看,管理费封顶 8% 的相互宝,让 2019 年蚂蚁机构保险业务的收入 / 促成规模比从上一年的 29.745% 下降到了 23.859%。

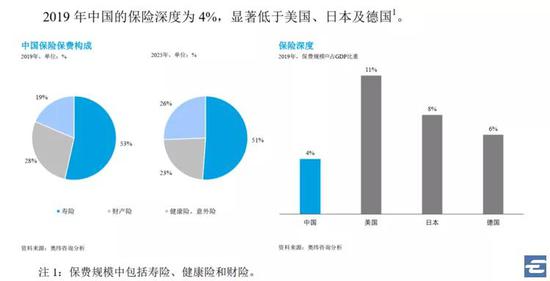

当然,包括蚂蚁集团在内整个中国保险行业都处于一个很初级阶段,毕竟一个保险行业路人皆知的数据就是中国的保险深度远逊于发达国家。

在通过相互宝教育开发了大量用户的保险需求尤其是健康保险需求之后,如何将其转化为更多佣金率更高的健康保险的销售,这是蚂蚁集团巨大的挑战,也是重大的机遇。

上市,蚂蚁集团正在越来越近。

作为一个依托科技力量,拓展了许多支付、金融产品渠道的巨无霸,未来将更多面临更多来自资本市场对成长、利润上的要求。

其实,看清蚂蚁集团的核心,其实也就明白蚂蚁未来的许多动向:

就像先从东南亚开始的全球化步骤,说到底是要在更多的国家搭建这样的支付网络,有了支付网络才能谋求此后的多元化变现;

正如技术驱动上类似区块链这样的新技术,短期未必能看出立竿见影的前景,但或许有一天就像二维码支付这样用技术将更多原本难以成为渠道的渠道变成了可能,而有了更多新的渠道,才会有更多依托于渠道的变现来源。

是的,对蚂蚁集团而言,只要这张多元支付网络稳健增长,接下来更多的挑战就是如何让多元变现规模更大变现能力更强。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国