炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

当前资金漏损严重吗

——肺炎疫情影响评估(十八)

来源:财信国际经济研究院 伍超明宏观团队

核心观点:

从货币投放看,今年以来国内信贷“量、价、结构”均持续改善,显示资金大幅流入实体经济,引起市场对经济持续强劲修复抱有热切期待。但国内外历史经验表明,每一次货币大幅宽松后,资金漏损效应都会或多或少地存在,即央行投放实体经济的资金中,存在一部分未能真正用于生产和消费,而是脱实向虚进入资产市场的现象。典型案例是2008年金融危机和本次抗疫大放水后,欧、美等经济体均出现资金大量淤积在银行体系内部和涌入资本市场的现象。

疫后我国超储率维持低位稳定运行,表明资金未淤积于银行体系,但居民与企业的资金运用数据显示,国内资金运用效率仍偏低,资金漏损已有迹可循且不容忽视。一是年内居民和企业活期存款增速均未明显改善,用于实体投资、消费的资金与M2和社会融资规模增速匹配度不高;二是直达实体资金被居民和企业以定期存款“窖藏”的比例不低,重新回流银行体系,甚至用于套利;三是企业用于金融投资的资金增长较多,大量资金进入金融市场;四是楼市供需两旺,流向房地产市场的资金持续增加。

从短期看,资金漏损将拖累经济修复节奏,而在长期内会加剧金融与实体的背离程度、加大金融风险。

预计下半年经济将逐步回归至6%左右的潜在增速水平,但增速不宜过度高估。一是居民和企业用于实体消费生产的资金改善力度有待加大,以改变制造业投资、消费需求恢复偏慢格局;二是疫情对不同行业的非对称性影响仍将持续,高端消费增速提升、低端必需品消费增速下降现象,对消费复苏形成新的制约;三是全球疫情及影响远未结束,外需严重萎缩格局难以改变,对投资尤其是制造业投资增长形成压制;四是国内需求端恢复速度明显慢于供给端,消费恢复明显弱于投资,经济复苏基础还不牢固。

综合实体和金融因素,货币政策宜维持“紧平衡”,政策重点在资金直达实体经济并提高使用效率,减少“窖藏”规模,并强化对漏损领域资金的监管,防范宽货币下的金融风险。一方面,过于宽松的总量货币政策环境,只会加剧资金漏损问题,不仅对实体经济支撑力度有限,还会加大金融风险,或得不偿失;另一方面,短期货币政策亦不存在大幅收紧的基础,因为经济形势仍然复杂严峻,为配合财政发力、应对外部不确定性冲击,货币政策还需稳健,退出言之尚早。

正文:

从货币投放看,今年以来国内信贷“量、价、结构”均持续改善,显示资金大幅流入实体经济,引起市场对经济持续强劲修复抱有热切期待。如量的方面,7月末国内人民币贷款与社融规模增速分别为13%和12.9%,高出2019年末2.2和0.7个百分点;价的方面,7月份企业贷款利率为4.68%,较去年同期下降0.64个百分点,企业融资成本明显下降;结构上,7月末制造业中长期贷款和普惠小微企业贷款余额增速分别为25.4%和27.5%,高出同期全部贷款增速12.4和14.5个百分点,表明巨量信贷资金流向了更具活力的制造业与小微企业。

但国内外历史经验表明,每一次货币大幅宽松后,资金漏损或难以避免。根据货币传导路径,资金漏损一般可以分为两种情况:一是央行通过降准、再贷款、再贴现、公开市场操作等工具向金融机构投放大量流动性,但资金淤积在金融体系内部自转而没有投放到实体经济部门;二是投放到实体经济部门的资金,流向了虚拟经济而非用于生产和消费,即出现“脱实入虚”现象,例如资金大幅流向房地产市场、股市或回流银行体系进行套利等,本质上也属于资金漏损。

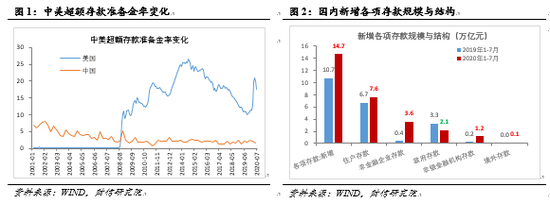

从海外实践经验看,2008年金融危机以来,主要发达国家持续向市场注入大量流动性,但资金有相当部分长期淤积在银行体系内部,表现为美、欧等银行体系超额存款准备金率(超储率)一度由0%左右,分别升至20%和10%以上,出现上述第一种情况的资金漏损;本次抗疫大放水后,美、欧超储率再度快速大幅上升,反映出其资金漏损依旧严峻。从国内的实践情况看,目前我国超储率明显低于主要发达经济体,且长期围绕2%上下波动(见图1),表明资金并未淤积于银行体系;但居民与企业的资金运用数据显示,大幅增加的信贷资金部分被用于金融和房地产投资,用于增加消费与非房地产投资的部分改善并不明显,表明资金漏损亦不容忽视。

资金出现少量漏损属于正常现象,但一旦资金漏损过多,则会严重影响经济修复节奏并大幅增加国内金融风险。本文先分析目前国内资金漏损现状,再考虑其对经济、金融体系可能会造成的影响,并据此对未来经济修复节奏与货币政策走向做出预判。

一、国内资金漏损有迹可循,资金真实使用效率仍偏低

今年以来国内信贷“量、价、结构”均持续改善,显示资金大幅投向了实体经济部门,但居民和企业拿到资金后是否出现漏损,我们还需要进一步分析。一般而言,商业银行贷款与存款是国内货币流动性的一体两面,两者长期表现出高度的联动性与同步性,但与信贷数据相比,存款更能反映微观主体行为的真实意图,数据可靠性与指示性意义也明显更强。因此,本文主要从存款的角度,来描述当前国内资金真实运用情况。

在整体偏宽松的货币政策助力下,今年以来国内存款规模随着信贷扩张出现大幅增长,但存款结构却迟迟没有改善,反映出资金运用效率仍偏低,资金漏损已有迹可循且不容忽视。证据有四:

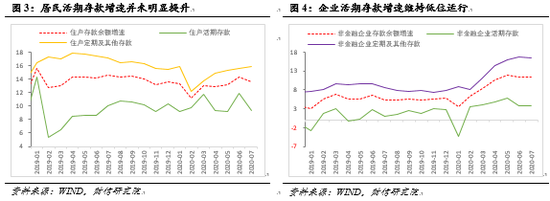

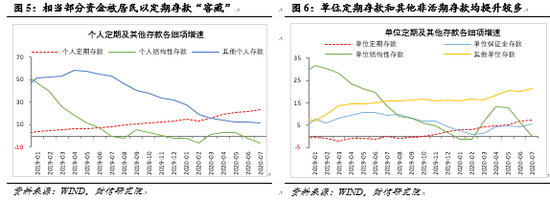

一是居民与企业活期存款增速并未明显改善,用于实体投资与消费的资金仍有限。今年以来国内新增各项存款大幅增加,其中非金融企业、住户和非银行业金融机构存款均同比改善较多,为主要贡献力量(见图2)。从分部门的存款结构看,定期及其他存款大幅增加是今年住户与非金融企业存款增长的主要原因,居民与非金融企业活期存款增速并未明显改善。如截止2020年7月末,居民活期存款增速为9.3%,较2019年末还降低1.0个百分点(见图3);非金融企业活期存款增速虽较2019年末小幅提高1.0个百分点,但仅为3.7%,大幅低于同期非金融企业定期及其他存款7.7个百分点(见图4)。根据历史经验,企业生产经营活动越好、居民消费越多,其现金和资金流将越多,活期存款增速也就越高,反之则相反。因此,国内居民与企业活期存款增速维持低位运行,反映出居民消费和企业投资意愿不强,这也是消费和制造业投资增速反弹较慢的原因。

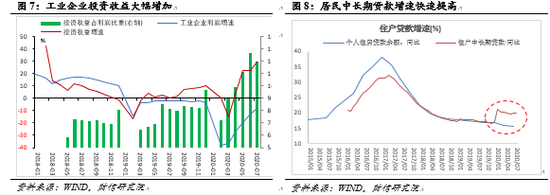

二是不低比例直达实体资金被居民和企业以定期存款“窖藏”,回流银行体系。进一步剖析个人和企业部门定期及其他存款高增的原因,从细项增速看,今年以来个人和单位定期存款增速均明显大幅提升,7月末分别达到23.2%和7.1%,较2019年末分别提高14.8和5.0个百分点(见图5-6),高于同期各自活期存款增速13.2和4.6个百分点。居民和企业将自身富余资金少量以定期存款的形式存回银行属于正常现象,但资金大幅以定期存款“窖藏”于银行体系,表明居民、企业在短期内不会将资金用于消费和生产投资活动,这一方面是经济复苏稳健性仍有待强化的映射,另一方面反映货币资金直达实体后已出现一定程度的资金漏损。

三是企业用于金融投资的资金增长较多,大量资金进入金融市场。一方面,今年以来,单位存款中除了定期存款增加较多外,其保证金存款和其他单位存款(主要包括单位通知存款、单位协议存款等)亦持续快速提升,如2020年7月末两者余额增速分别达到5.6%和21.5%,较2月末分别提高4.8和4.9个百分点(见图6),较同期单位活期存款增速高3.1和18.9个百分点。根据历史经验,企业保证金存款主要与资本市场投资活动相关,协议存款是针对保险、社保等资金开办的存款品种,也与金融投资活动密切相关,两者大幅增加均反映出企业将资金大量用于金融投资。此外,在前期国内市场利率大幅下降,部分企业融资成本低于理财产品和结构性存款收益率的背景下,单位结构性存款也曾出现快速增长,但随着央行紧急出台新规严控资金套利,6、7月份单位结构性存款已明显回落(见图6)。另一方面,利润数据也进一步验证了年内企业用于金融投资的资金出现大幅增长,如1-7月份规模以上工业企业投资收益同比增长29%,高出同期全部利润增速37.1个百分点,是今年企业利润的主要贡献力量之一(见图7)。因此,上述数据表明,今年流向企业的资金中,漏损进入金融市场的部分已不容忽视。

四是楼市供需两旺,流向房地产市场的资金持续增加。受益于全球宽松货币环境,疫后国内房地产市场快速回暖,如2020年7月份国内商品房销售额和房地产开发投资增速分别回升至16.6%和11.7%的较高水平,均高出同期制造业投资和社零销售增速10个百分点以上。房地产市场逆势快速回暖的背后,是国内流向房地产市场资金的明显增多,如1-7月份房地产开发资金来源增速已由负转正达到0.8%,较1-2月份回升18.3个百分点。从居民贷款数据看,虽然个人住房贷款余额增速不断下降,但今年居民中长期贷款增速与余额增速明显背离,前者大幅提高(见图8),表明居民杠杆率不降反升,信贷资金加速流入房地产市场;与此相反,前7月与居民消费更为密切的短期贷款,则较去年同期减少1684亿元,房地产对消费的挤出效应持续存在。

二、资金漏损短期拖累经济修复节奏,长期加剧金融与实体的背离

根据上文的分析,不难发现,与主要发达国家面临的困难类似,在整体偏宽松的货币环境下,资金漏损已不容忽视。从短期看,资金漏损将拖累经济修复节奏,而在长期内会加剧金融与实体的背离程度、加大金融风险。

在短期内,资金大量进入金融市场、房地产市场或者回流银行体系,首先会导致实体经济资金支持不足,企业投资与居民消费均难以大幅改善,对经济持续、快速恢复形成制约。如疫后国内制造业投资和消费需求持续恢复偏慢,正是企业用于长期投资、居民用于消费的资金有所不足的突出表现。从具体数据看,2020年1-7月国内社会消费品零售总额和制造业投资降幅分别为-9.9%和-10.2%,同期房地产和基建投资增速则早已由负转正,分别增长3.4%、1.2%。其次,资金漏损会推高资产价格,并传导至需求端,引起企业生产投资成本上升,抵消央行降成本效果,也不利于经济修复。如若过度的投机活动导致房价和大宗商品价格上涨过多、过快,会使企业房租与原材料成本增加较多,考虑到下游消费需求相对偏弱,企业或难以转嫁这种成本压力,导致其盈利进一步被压缩、投资意愿也难以提升。

从长期来看,资金漏损会加剧金融与实体经济的背离程度,加大本已处于高位水平的金融风险。一是资金大量进入金融市场和房地产市场,会同时推升虚拟资产价格与规模,必然会增厚金融机构利润;二是虚拟经济过度繁荣会分流和挤占社会货币信贷资源,削弱实体经济增长动力,如根据我们之前的测算,国内房地产对制造业和消费的挤占效应已替代拉动效应占据主导地位(详细分析见报告《房地产对消费和投资的影响拐点到来了吗》);三是伴随虚拟经济的膨胀,实体经济和金融机构的债务负担都会加重,若没有实体经济增长的支撑,宏观杠杆率将趋于提高,加大金融风险。

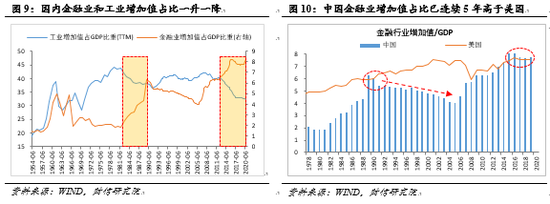

从国内情况看,疫后国内金融业增加值占GDP的比重进一步快速提升,或反映出金融与实体经济背离的风险已较大。如截至2020年二季度,国内年化的金融业增加值占GDP的比重达到8.2%,为1952年有该统计数据以来的最高值;相比之下,工业增加值占GDP的比重则持续快速回落,近十年的降幅达到8.5个百分点(见图9),这其中有经济结构转型的原因,也有虚拟经济对实体经济挤占的影响。此外,与海外经济体相比,国内金融业占比也相对偏高,面临一定调整压力。如截至2019年末,中国金融业增加值占GDP比重已连续五年高于美国,而上一次出现该现象时为上世纪90年代初期,随后中国金融业占比迎来15年的下降期(见图10)。

三、下半年经济不宜过度高估,货币政策宜维持紧平衡,强调精准性

预计下半年经济将回归至6%的潜在增速水平。在积极财政货币政策和果断有效疫情防控举措共同助力下,上半年我国经济增长表现出强劲韧性,呈现出好于预期的恢复性增长态势。展望下半年,国内制约经济稳定复苏的因素仍较多,对经济增速或不宜过度乐观。核心逻辑有四:一是结合上文的分析,居民和企业用于实体消费生产的资金改善力度有待加大,预示未来制造业投资、消费需求或依旧恢复偏慢;二是中小微企业特别是服务业中小微企业,为低收入群体提供了众多工作岗位,但疫情对其造成的冲击尤为严重,恢复到疫情前水平仍需一定时间,疫情对不同行业的非对称性影响仍将持续,高端消费增速提升、低端必需品消费增速下降现象,对消费复苏形成新的制约;三是全球疫情及影响远未结束,全球总需求面临较大下行压力,对投资尤其是制造业投资增长形成压制;四是国内需求端的恢复速度明显慢于供给端,消费恢复明显弱于投资,显示经济恢复的基础还不牢固。

基于上述基本面,预计货币政策维持“紧平衡”,政策重点在资金直达实体经济并提高使用效率,减少“窖藏”规模。疫情期间国内货币政策灵活适度、整体偏宽松,为对冲前所未有的疫情冲击,发挥了重要积极作用。但随着我国疫情防控与经济社会运行持续向好,国内货币政策力度已经在发生边际调整。预计未来货币政策将维持“紧平衡”,结构性政策担重任,更强调资金精准直达实体经济,并强化对漏损领域资金的监管,防范宽货币下的金融风险。一方面,过于宽松的总量货币政策环境,只会加剧资金漏损问题,不仅对实体经济支撑力度有限,还会加大金融风险,或得不偿失;另一方面,短期货币政策亦不存在大幅收紧的基础,因为经济形势仍然复杂严峻,为配合财政发力、应对外部不确定性冲击,货币政策还需稳健,退出言之尚早。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国