热点栏目

热点栏目作者:任宁/Z0013355/

一德期货能化分析师

核心观点

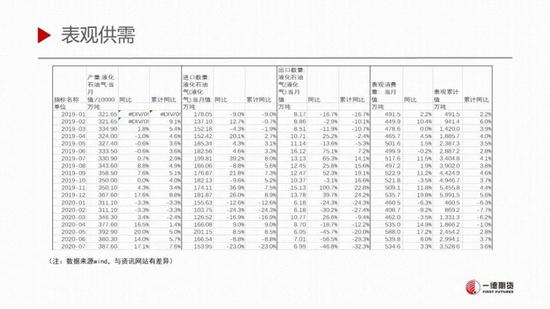

1. 国产量:国内供应环比小幅增加,地炼维持高开工率。

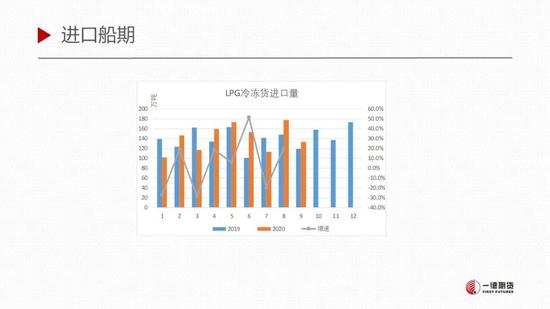

2. 进口量:截止到7月份进口量累计同比仍为负,从船期来看8月份进口量增加,9月份可能与8月份接近。

3. 表观需求:今年1季度表观增速为负,从2季度开始陆续提升,目前同比3%-4%。

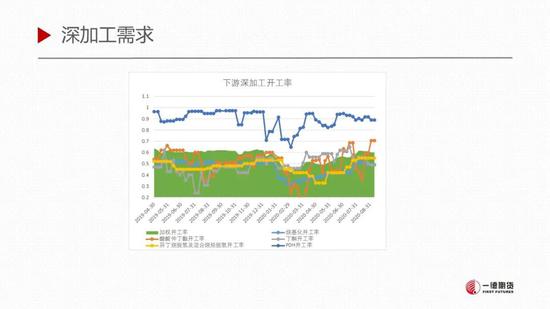

4. 下游需求:民用气需求没有好转,传统旺季在11月-次年3月,深加工行业开工率与上周持平。

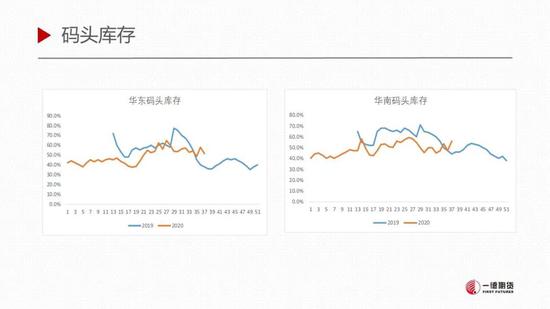

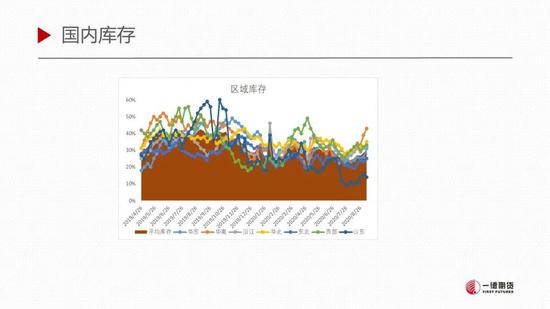

5. 库存:国内炼厂库存整体增加,仅山东地区略降,码头库存华南增加,华东下降。

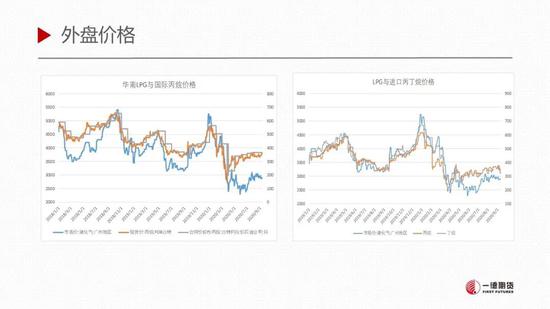

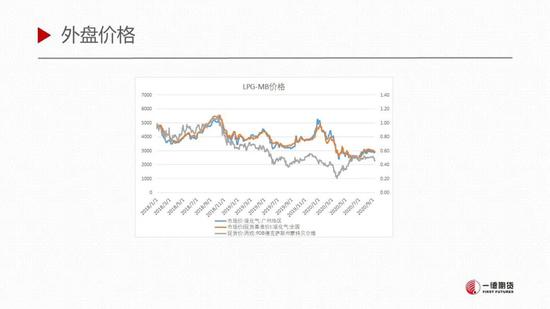

6. 外盘价格:8月底CP价格没有预期中的强势,环比7月份变动不大,目前报价也是窄幅震荡为主;另外MB与FEI价格也有下调。

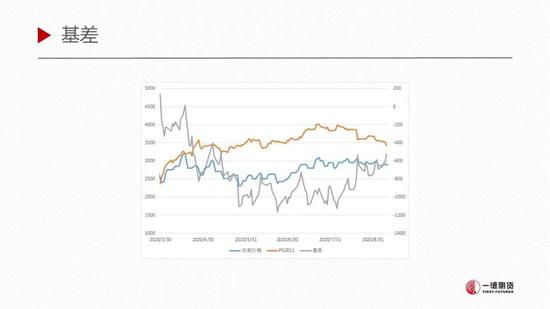

7. 基差:11月合约基差逐步修复,主要是盘面下跌为主,以华南价格2900来看,目前基差在-470左右。

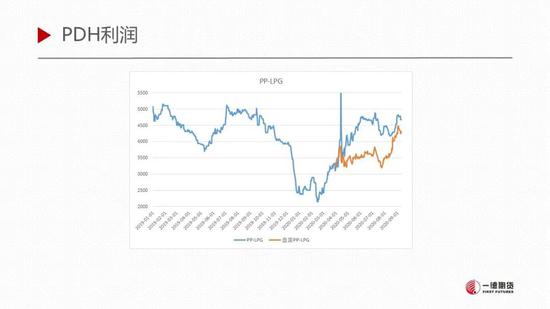

总结:现实逻辑是供增需弱,库存环比增加,多数还是小幅降价出货为主,预期中的旺季消费尚未到来。外盘价格持稳或者下调,上游原油短期下跌,因此整体看暂时没有利好引导,调整为主,考虑到4季度的传统旺季,可等待稳定后的做多机会。另外从长线角度看,2020-2021年是PDH投产密集期,产业利润压缩是大趋势,关注PP-LPG套利机会。

详细图表

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国