热点栏目

热点栏目近几日跟随原油下跌的白糖,维持了底部震荡的走势。当前处于白糖销售的旺季尾部,且随着7-8月巴西大量的白糖装船量陆续到港,白糖似乎将要面临巨大的压力。但当前国内糖的生产处于空挡期,消费缓慢回升,糖厂库存较低,对白糖上行依然有支撑作用。但10-11月相对来说是白糖的淡季,在淡季叠加进口量加大的情况下,糖价时候还会继续坚挺呢?有没有转跌的可能?

巴西仍在大量生产,全球供需缺口不高

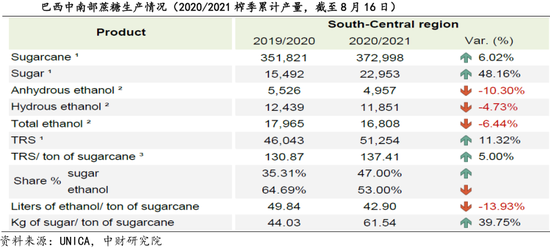

据巴西甘蔗行业组织Unica表示,20/21榨季巴西中南部地区截至8月16日累计榨蔗3.73亿吨,同比增加6.02%;因为天气干燥,有利于糖分的累积,平均甘蔗糖分为137.41公斤/吨,同比增加5%;累计产糖2295.3万吨,同比增加48.16%;甘蔗制糖比为47%,其余甘蔗用于乙醇生产,累计生产乙醇168.08亿升,同比减少6.44%,其中含水乙醇118.51亿升,同比减少4.73%,无水乙醇49.57亿升,同比减少10.3%。

而自今年3月份以来,新冠疫情阻碍了巴西乙醇燃料的消费,巴西乙醇库存出现持续增加,巴西农业部数据显示,截至6月底巴西乙醇库存增加至59.亿公升,较上年同期增加42%,此为历史同期最高水平。

据Unica最新报告,8月下半月巴西中南部地区压榨甘蔗4211.3万吨,同比下降12.21%;期间产糖293.3万吨,同比增加16.34%,乙醇产量同比下降21.02%,至21.6亿升。

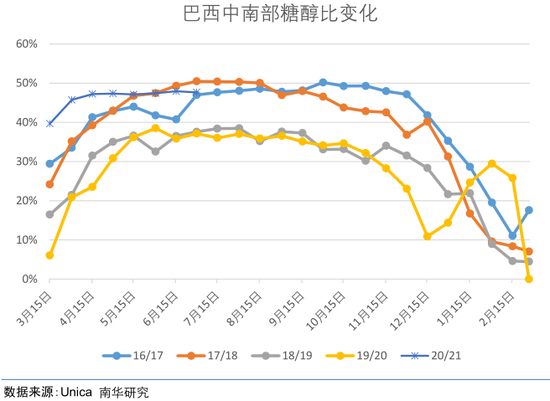

截至9月1日,2020/21榨季巴西中南部共计261家糖厂开榨,糖厂累计压榨甘蔗4.156亿吨,同比增加3.83%,累计产糖2589.75万吨,同比增加43.76%,累计产乙醇189.69亿公升,同比下降8.36%,累计甘蔗制糖比为46.99%,大幅高于去年同期的35.48%。随着原油价格的走低,巴西当前较高的制糖比或将会继续维持。

而供需缺口方面,因为新冠疫情的突发影响,消费量短期内遭受巨大减量,19/20榨季全球供给缺口预估被大幅下调至13.6万吨。据国际糖业组织(ISO)9月1日在最新季度报告中表示,因食糖消费从新冠疫情影响中缓慢恢复,预计2020/21榨季全球食糖供给小幅短缺72.4万吨;20/21全球食糖消费量预计提高2.6%至1.74亿吨,产量预计提高2.3%至1.73亿吨,其中印度产量预计从2720万吨回升至3150万吨。

淡季叠加进口量加大,白糖上方仍有阻力

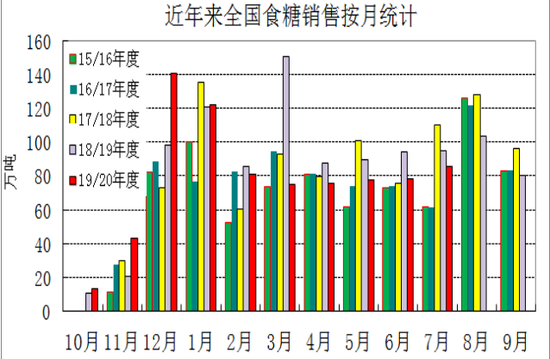

白糖的生产和消费季节性较为明显,生产方面,国内食糖生产一般为10月-次年5月,其中10~11月以及4~5月产量较低,12月~来年3月是产糖旺季。糖厂库存多在3、4月份达到年内峰值,而9~11月多为库存低点。外糖进口量除春节期间显著偏低之外,全年其他时间较为均衡。

岁末年初,12月及来年1月因元旦、春节假期集中销售量较大。8、9月份则受中秋、国庆需求增加的带动也是销售旺季。10~11月是销售淡季,3~7月销量相对比较稳定。

对于白糖消费来看,工业消费约占食糖消费总量中的70%,直接消费占30%。而工业消费主要指食品加工用糖消费。白糖消费具有明显的季节性特点,也就是夏季饮料消费和节假日消费高峰拉动白糖需求。

夏季已经过去,饮料需求逐渐下滑,而中秋国庆双节已经来临,食品行业具备用糖大、提前备货的特点,随着9月即将进入一半,糖消费高峰期正在慢慢离去,糖消费将迎来短暂淡季。而叠加7-8月份大量进口糖的到港,白糖或短期承压。

综上,白糖消费正在进入短暂淡季,5.22之后,巴西对发往中国的装船量不断加大,6-7-8装船量都很大,预计9-10份的到港压力很大。而后期元旦春节备货行情是01合约最主要的消费支撑,01合约宽幅波动的可能性增大。短期来看,白糖短期内继续看小涨,但中期关注高位承压走空的机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国