play《浪姐》爆火,资本味的芒果“涨价”合理吗?-虎嗅网向前向后

play《浪姐》爆火,资本味的芒果“涨价”合理吗?-虎嗅网向前向后原标题:《浪姐》爆火,资本味的芒果“涨价”合理吗?

作者:Eastland

《乘风破浪的姐姐》开播当天,芒果超媒直奔涨停、杀入“千亿市值俱乐部”,市值1360亿。今天我们就根据财报来聊一聊:营收不及爱奇艺一半,但盈利能力远胜爱奇艺的芒果是怎么赚钱的?芒果市值500亿是否合理?

为了便于理解,我将从业务、营收、内容几个方面,并通过芒果超媒与爱奇艺的财报对比,来揭示以上问题的答案。

芒果超媒是个“筐”

芒果超媒业务涵盖互联网视频、音乐版权、游戏发行、IP衍生开发、媒体零售及互联网金融。号称“全产业链上下游多点发力”,营收也才120亿。

芒果台宣称自己是“生态协同”。这个词是什么意思?其实这个词是芒果自己造的。这和当年乐视宣称“生态化反”有些类似,有些言过其实了。

其中三大业务是新媒体平台运营、互动娱乐内容制作和媒体零售。

新媒体运营就是赚广告和会员付费的钱。这个营收最多,一年63亿内容制作包括版权销售、艺人经纪这些。一年赚了39亿。

媒体零售。广告有媒体采购,比如采购央视的时段,纸媒的版面,虎嗅的位置,那叫媒体采购。但是芒果所说的媒体零售,其实就是电视购物。

可以说,芒果1000亿的估值,不是来自电视广告和内容制作,而是来自新媒体运营。那么我们接下来主要要分析的就是,芒果的新媒体运营,能不能支撑得起现在的市值?

芒果超媒的“忽悠”

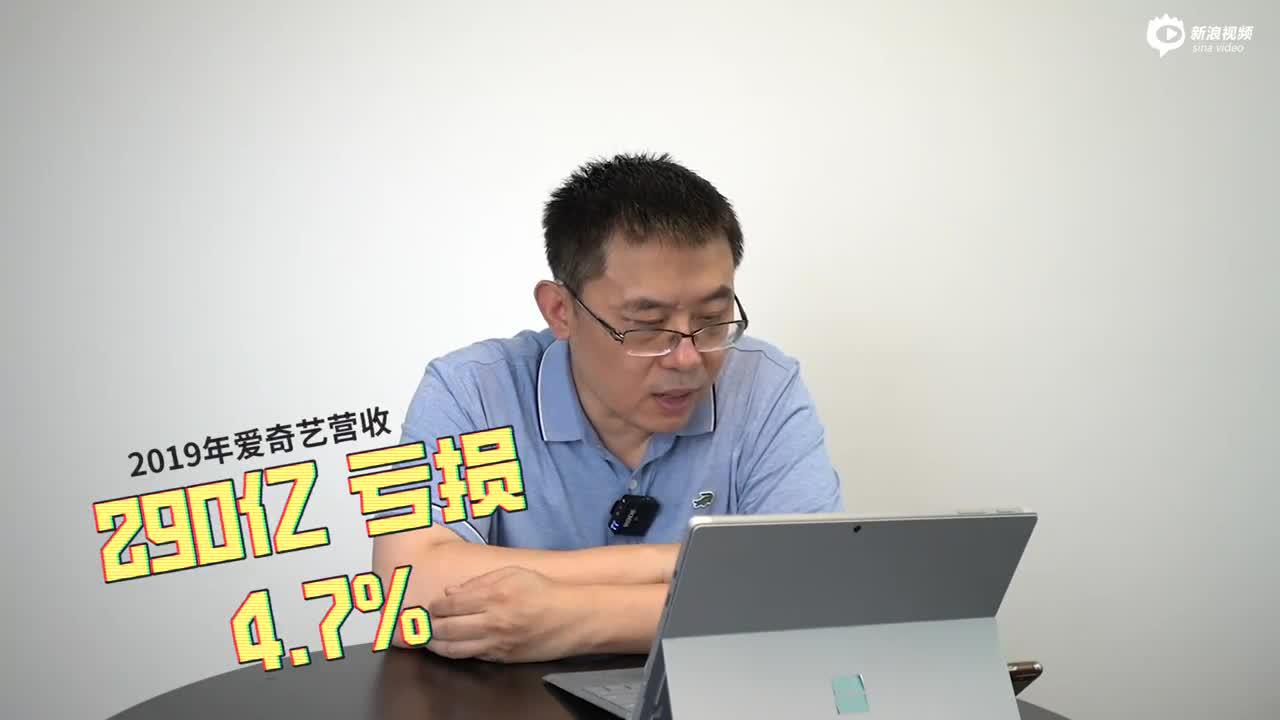

2019年爱奇艺营收290亿,主要来自广告及付费会员,业务范畴与芒果超媒的“媒体平台运营”基本相同。这块业务芒果的毛利润是25亿、毛利润率接近40%。而爱奇艺毛亏损率为4.7%,两家经济效益天差地远。

这主要是内容成本决定经济效益。爱奇艺巨亏的原因其实尽人皆知。

2018年营收250亿,内容成本211亿、占营收的84%;2019年营收290亿,内容成本222亿、占营收的77%。再加上不菲的带宽/服务器成本,爱奇艺成本连年高于营收,毛利润率始终无法“转正”。

芒果的收入比爱奇艺小得多,就只有百分之三十,唯一的优势是芒果盈利,但是盈利的原因在于它的成本低。2019年,芒果新版权摊销37亿,占新媒体平台收入的58%。这是什么意思?

这是芒果玩的一个“花活”,它把今年内容制作的成分摊到几年后。这样今年的利润虽然高了,但是属于先甜后苦。芒果美其名曰这是版权,内容在未来几年仍然能带来收益。

芒果不是奈飞,奈飞每年也摊销着巨额的版权费用,但奈飞有很多很多经典老片子经久不衰,纸牌屋、绝命毒师等等。这个版权费用就是货真价实的,因为这些内容真的能够吸引人来观看。但是有几个人会去看2018年的《明星大侦探》?没人看的话就对营收就没有贡献,却还要摊销。芒果“陈年”内容比重稳步提高,对新媒体平台效益的拖累不能忽视。

做得越多赚得越少

对内容平台来说,营收的增长,与内容成本增长未必是线性关系。不是内容成本增加了,赚的钱就会更多。这是个数学问题。2019年,芒果新媒体内容成本仅为爱奇艺的17.5%,营收也只有爱奇艺的21.8%。但是芒果新媒体内容成本占营收的比例只比爱奇艺低19个百分点。内容成本从不到40亿提高到200亿以上,芒果新媒体有可能陷入亏损。

虽然现在芒果的毛利润接近40%,但要达到爱奇艺的水平,即新媒体收入达到2019年的5倍。这得需要增加多少内容成本?

这就是我们第一个问题的答案,正是与同行相比极低的内容成本使得公司即使营收不及爱奇艺一半,但最终依然能够实现盈利。

该值多少钱?

芒果新媒体平台估值应为爱奇艺的20%~30%,最多值300亿。根据内容制作、媒体零售按3倍市销率估值,约为200亿。所以大家不应当因为区区16亿毛利润,正向我们前面说的那样,将内容成本分摊的情况下,芒果新媒体平台的价值被高估了。所以我认为,芒果超媒合理估值不超过500亿。

更多详细解读请看《靠“姐姐”暴涨的芒果超媒,被严重高估》

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国