原标题:一大波网红定期重疾险停售或涨价:价格战渐熄火,险企偿付能力告急

来源:慧保天下

风吹一片叶,万物已惊秋。

在重疾定义新规即将正式落地的档口,重疾险市场正悄悄发生着变化:

据“慧保天下”统计,在新旧重疾定义的切换过渡期,已经有十余款产品发出了停售或下架通知。近段时间,网销重疾险的调整尤其频繁,一个很明显的趋势是保险公司正在不断收紧不含身故责任定期重疾险的投保条件,以达到变相涨价的目的。

先是2月,达尔文超越者下架不带身故责任版本;接着芯爱、康乐一生、达尔文1号等一系列产品健康告知集体变严;到8月25日,达尔文3号、超级玛丽3号MAX等系列产品下架了保障最高至70岁版本。

这一波在价格或在核保条件宽松上引起过行业轰动的网红产品相继变动,究竟释放了什么信号?

01

新旧重疾定义切换在即,一大波网红产品停售“在路上”,网销定期重疾险凉了

3月31日,自中国保险业协会发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》以后,保险公司集体坐不住了。

彼时,市场就预测,一定会有一大波重疾险停售,一方面是为了适应新重疾定义的也有关规定,一方面也是有“炒停售”的考量,利用新旧重疾定义切换,抢一波保费。

事实上,进入四五月份,网销渠道不少喜闻乐见的网红重疾险确实出现了接二连三的下架,有的虽然没有全部下架,但其承保端收紧之意也已经非常明显。

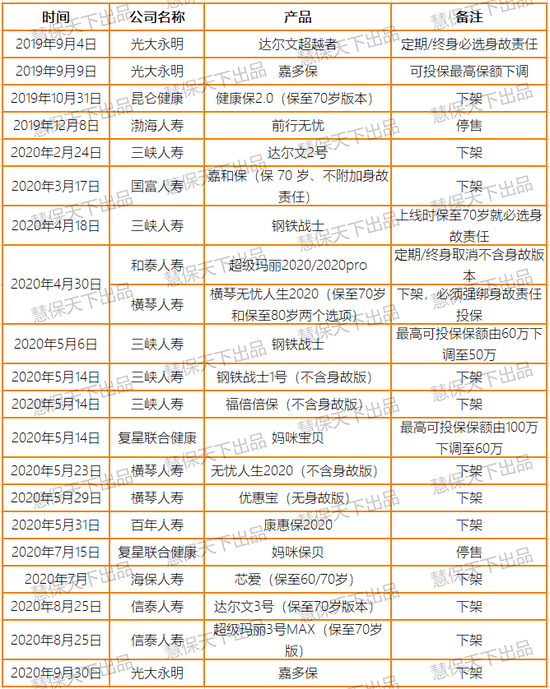

不完全统计,就在上半年,像这样收紧产品的险企就有足足11家,如下表。

表1 2019年9月以来重疾险产品下架、停售或调整一览数据来源:市场公开资料

表1 2019年9月以来重疾险产品下架、停售或调整一览数据来源:市场公开资料值得注意的是,近年来不少中小保险公司都希望借助低价策略,在互联网渠道闯出名堂,继消费型定期寿险之后,又推出了为数众多的消费型定期重疾险,价格愈来愈低,价格战趋势相当明显。

这种价格战的趋势一直延续至今,且不断有中小公司加入战局,市场竞争焦点不断转移。业内人士介绍,从去年下半年开始,网销定期重疾险领域,主要是三峡人寿与横琴人寿进行竞争,到了2020年重疾定义即将调整的档口,又换成了百年人寿和信泰人寿在竞争。

不过,在网销定期重疾险价格战继续的同时,这一领域新的趋势也已经开始出现,最显著的特征就是,产品停售或收紧承保条件的情况大量增加。

其实,从2019年下半年开始,重疾险变相停售或收紧的态势就初见端倪。从9月热闹非凡的光大永明人寿达尔文超越者停止发售不含身故版,到10月海保人寿全线收紧健康告知,再到11月昆仑健康停售70岁定期版本,12月渤海人寿前行无忧直接下架……

“慧保天下”发现,下架收紧的网销重疾险产品大多数是定期重疾,目前市面上能保到60岁或70岁版本的重疾险已经所剩无几。

此外,在线下渠道方面,也有多家保险公司旗下的重疾险产品纷纷宣布调整或下架。例如天安健康源(2019年)增强版终身重大疾病保险、信泰完美人生守护(尊享版)重大疾病保险、长城人寿吉康人生重大疾病保险、中英人寿挚爱守护和心爱守护两款重大疾病保险也相继下架。

02

多款少儿重疾险进入价格混战,大公司也抓紧时机收割一波保费红利

在网销定期重疾险,以及线下渠道的多款重疾险产品纷纷下架或收紧承保之时,网销渠道突然出现了多款专门为孩子定制的专属重疾险:

例如,横琴人寿短期内就推出了大黄蜂3号和嘉贝保,昆仑健康也有慧馨安健康保少儿版和守卫者3号少儿版,爱心人寿推出开心小保贝,信泰人寿在6月18日推出如意人生守护典藏版……毫无疑问,少儿重疾险市场也似乎要进入产品价格战阶段。

线下渠道,大公司也动作频频。4月,平安人寿升级少儿平安福,5月上线守护百分百等多款重疾险;华夏人寿推出“常青树(特惠版)”重疾保险产品计划;8月,太平人寿福禄双甲面市。

表2 重疾定义新旧切换之际保险公司推出的重疾险产品一览

表2 重疾定义新旧切换之际保险公司推出的重疾险产品一览数据来源:公开资料

表2 重疾定义新旧切换之际保险公司推出的重疾险产品一览数据来源:公开资料03

产品切换真相:重疾险价格战快速消耗资本金,部分险企偿付能力告急

表面来看,这波线上线下渠道重疾险产品的切换都似乎与新旧重疾定义切换有关,毕竟,新定义之下,重疾险的保障范围、价格等都将出现较为明显的变化。对于险企而言,利用此次契机,将发病率高企的大部分甲状腺癌排除保障范围,不仅将显著减轻赔付压力,也有利于产品降价。

不过,根据“慧保天下”了解到的情况,事实或许并非全然如此。6月2日,银保监人身险部的确曾下发通知,称不再接受备案按照2007年重疾定义设计的重疾险产品,但这并不意味着以前的按照旧定义设计的产品全然不能卖,事实上,原有的产品依然可以卖,且监管根本没有规定明确的退出时间。

即便是险企推出的新产品,也没有完全将甲状腺癌排除出保障范围。据悉,太平人寿福禄双甲条款规定,对不同程度的甲状腺癌仍按重疾赔付;达尔文易核版也明确会对甲状腺结节1-3级正常承保。

实质上,险企切换重疾险产品,最重要的动力还来自于原有的价格战模式不是长久之计,一些险企已经感觉到吃力了。

如前文所述,近年来,为了维持业务增长,中小型险企纷纷转战网销定期重疾险市场,为引爆销量,各家均把定价做到极致,于是就出现了市场上网销定期重疾险费率逐渐走低的一幕。

粗略计算,一个30岁的成年人购买重疾险,在病种、保额、保障责任、缴费年限等条件基本相同的情况下,互联网渠道产品的年交保费比大型险企主流产品少则低2000元,多则低5000元,甚至更多。

以往险企的产品设计实践中,险企开发的定期重疾险往往附加定期寿险,但在价格混战中,为了将价格进一步降低,大多数险企选择的是去掉附加定期寿险,去掉身故保障责任——通常来说,不含身故责任的定期重疾险价格更便宜。

业内人士估算。同样一款终身重疾险,终身重疾发病率是72%,终身身故的概率是100%,因此只取消一个身故责任,赔付成本就可以降低接近1/3。

如今,越来越多定期重疾险开始要求必须附加寿险责任,意味着这也是一种“变相涨价”。

业内人士介绍,销售保障期限至70岁的纯定期重疾险产品,对保险公司而言,大概率是亏本买卖,因为在保险公司的价值评估体系中,不带身故责任的纯重疾险产品,新业务价值率很低,对保险公司的资本金消耗明显。

通过收紧产品“变相涨价”,背后是一些中小公司偿付能力充足率快速下降,价格战已经不可持续。

“如果这些不含身故的重疾险利润可观,在产品没有被竞品淘汰前,保险公司不太可能会主动关闭投保通道”业内人士分析道。

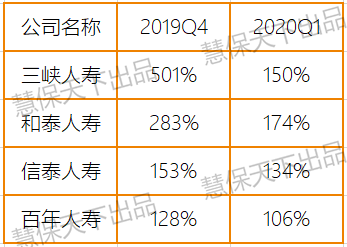

表3 4家保险公司2019Q4和2020Q1综合偿付能力对比

表3 4家保险公司2019Q4和2020Q1综合偿付能力对比目前,行业内静待新的疾病定义使用规范、新的重疾发生率同步出台。由于监管抑制短期“炒停售”行为,且重疾发生率下调后,原有中小险企产品的价格调整空间进一步被压缩,盛极一时的“价格战”或不再来。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国