来源:发鹏期权说

原标题:全球普跌、贴水偏高,期权吃贴水试试这样

今天大A继续小跌,50指数因为机构抱团牛股茅台等的大跌成最弱的,创业板指确微红代表的小票抱团股反而更稳代表我大A强势独立的态度。其实今天算是全球联动下跌行情,可能受累美联储昨天表态无甚新意,早盘开始亚洲指数与欧美期指便大幅走低,纳斯达克期货领跌与H股科技股领跌反应了全球科技vs传统股票的强弱关系都已处于巨大剪刀差后的纠结状态。看到这一点,A股抱团股的松动也算符合全球趋势,创业板能在全球对强弱“剪刀差”纠结下强势微红是真强!

期权隐波午后因外围期指加速大跌回升,但整体仅较昨日微升至少说明期权市场淡定看着标的震荡的,结合今天这全球颓势下银行、保险不跟跌及A股情绪风险表创业板还红的情况。短期在外有美股下跌风险积累,在内有成交量低迷+新股不断吸血情况下,当有谨慎心态,但我还是觉得单冲着银行等低估权重行业留下的长多“保险”,无须太过悲观,且看震荡继续,对50可保持偏乐观些。

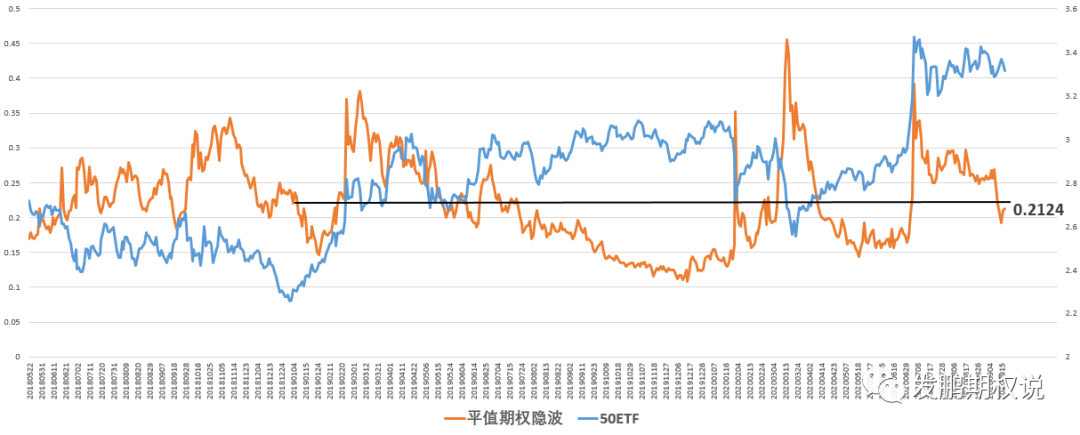

隐波暂时止住跌势,且看今晚美股走势,50ETF10月平值隐波(自然日计算)维持在21%左右。当月平值历史位置看图:

短期隐波连续下行后情势上有反复修正的必要,今晚美股能否止跌是关键,如果明早醒来一切安好隐波还得往实际波动率的16%一线靠。但若晚上美股跌幅加大,明天估计要看A股跟风的情况,从今天期权市场的走势看,大幅升波的短期可能较小,除非美股再出现3月份式暴跌。

波动率来到历史中位数位置,卖方清仓有理由,但顺趋势留存可以承受大波动的小仓位继续博弈后续可能的2个左右降波空间亦有赢面(推荐买10卖12组合保险的赌);不过隐波还未绝对低估,买方还得按捺裸买冲动,赌方向请实值或牛熊价差规避Vega。

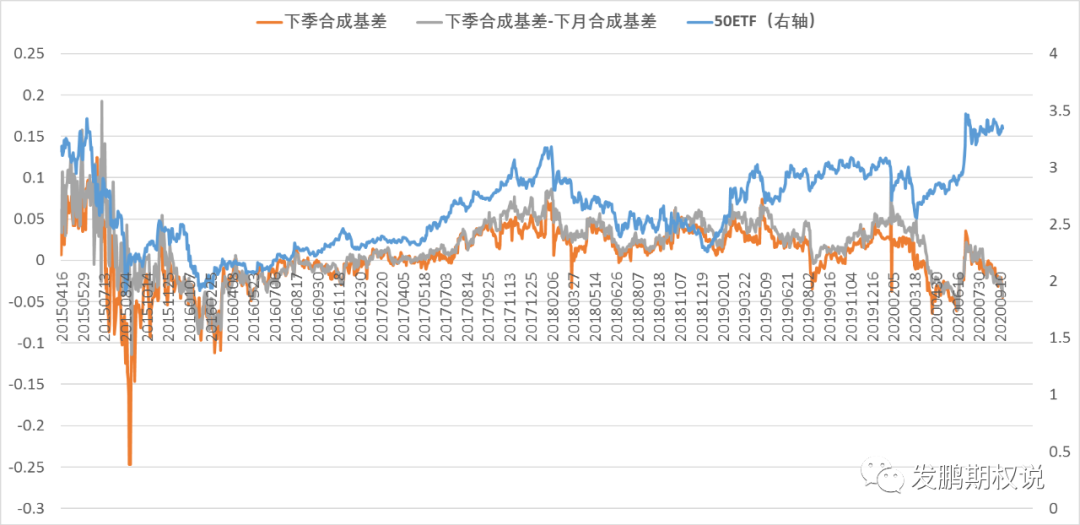

这两天期权合成贴水又来到值得投资者注意的偏高位置,且看50ETF期权合成基差历史走势图:

从上图可见,目前期权贴水又来到除2015年后的极值位置附近,上图显示的50ETF期权下季12月合约贴水率达到约1.3%。今年的贴水走势一直非常的奇怪,在行情震荡上行态势下5至6月以及现在都出现了比较极端的贴水,老实说到目前我依然不是很能理解。上次这样贴水的修复依靠的是创新高大涨,这一次呢?关于这个贴水如何吃的问题,我觉得有下述几种:

a.指数死多头,期权合成或者期货多头吃贴水;

b.有融券,无风险套贴水;

c.用期权或期货构建跨月中性组合,有一定风险的变相赌贴水回归。

用期权或期货跨月吃贴水的方式先看上图下季合成基差-下月合成基差的走势与下季合成基差的走势基本同步即可基本了解。

即采用合成远月多头+合成近月空头赌跨月基差差回归的方式基本可以同步于贴水实现博弈目标,不过风险在于近月到期不能回归。期权组合还有2个升级的方式:买近月Put+卖远月Put、卖近月Call+买远月Call,这两个组合赌了跨月贴水差同时还可以根据需求放出正or负的Gamma/Theta/Vega。

隐波日内走势与波动率曲线单日变动见咏春大师图,左侧两图蓝色、红色、绿色分别为10/12月期权隐波,背景为标的走势,上为50ETF期权、下为300ETF期权;右侧两图为当月波动率曲线图,彩色曲线为今日,淡蓝色为昨日,上为50ETF期权、下为300ETF期权。

好了,希望下个交易日顺利!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国