来演: 谈股论债

原标题:在提升地产评级的路上,它从来没有懈怠过!

2019年7月份之前,华宇的评级一直都是联合一家在做,可是直到今天,联合依旧只给华宇AA主体评级,核心逻辑是华宇的规模、盈利能力还是差了些,所有者权益中,因物业等投资性房地产公允价值变动形成的其他综合收益占比很高,所有者权益稳定性较弱;

2019年7月份,华宇找来了东方金诚,之后的债券评级业务都给它做,可是东方金诚和联合一样,只能给AA。从东方金诚的打分表可以看出来,华宇够不着AA+的主要原因系规模和盈利能力不足。

2020年,大公解封之后卷土重来,在先后助力阳光城、蓝光和荣盛等民营地产登顶AAA之后,也顺便将华宇的主体评级上调至AA+。通过给高评级挖角业务的水平,大公绝对是国际一流的!

最近,华宇又搞了40个亿的公募债,已经被上交所受理了,要知道今年以来,华宇已经发行了18亿元债券了!

说到重庆本土地产,龙湖和金科基本家喻户晓,债市认可度也比较高。可是排行老三的华宇,名气却小了许多,债市认可度不高,融资成本高企。这些年,金科和龙湖在区域布局、销售收入、资产规模等方面,已经远远将华宇甩在了身后,AAA和AA民营地产之间,似乎有一道难以逾越的鸿沟。

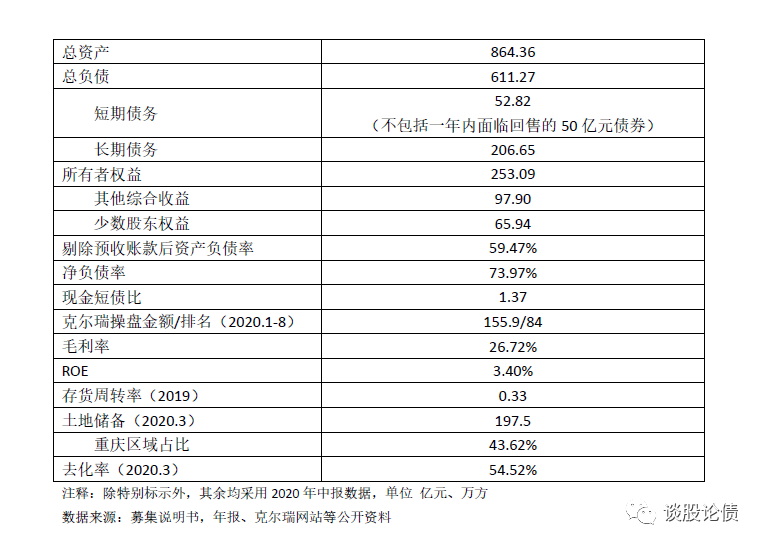

上表列示了华宇的部分重要数据,从中可以看出,华宇目前总资产864亿元,其中物业等投资性房地产公允价值大概180个亿,增值了6.16倍,因抵押贷款受限大概113亿元;

2019年,华宇克尔瑞操盘金额为265亿元,2020年前8个月操盘金额为156亿元,排名均在80开外;

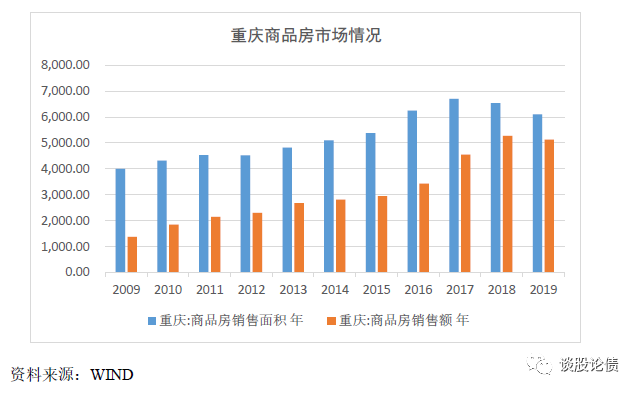

截至2020年一季度末,华宇土地储备197.5万方,其中重庆区域占比43.62%,华宇土地储备不足,且区域集中度很高;而且近年来,重庆市房地产市场景气度下滑,销售面积和销售金额均出现下滑;

2018-2019年以及2020年上半年,华宇的ROE分别为7.32%、5.32%以及3.40%,ROE持续下滑且显著低于行业平均水平。

截至2020年一季度末,华宇整体去化率仅为54.52%,显著低于行业平均水平,华宇面临较大的去化压力;

从监管最近设置的三条红线来看,华宇三个指标均未踩红线,但是如果50亿元债券集中回售,华宇“现金短债比”将会超标,将面临较大的短期偿债压力。

从融资结构来看,华宇的有息债务主要是银行借款(150亿元)和债券融资(110亿元),而银行借款全部系抵质押借款,主要是以物业等投资性房地产做抵押。银行的手中掌握着华宇的核心优质资产,而债券投资人却“一无所有”。

综上所述,华宇的总体规模较小,超四成收入和土储来自于重庆区域,近年来,重庆房地产市场景气度下滑,华宇盈利能力持续下滑,去化率较低;受限于土储不足,华宇未来销售规模难以突破;华宇短期债券回售压力较大,银行借款全部系抵质押借款,投资性房地产受限比例高,未来增量融资空间有限。

总体上来看,华宇主体评级就是“AA”水平。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国