来源:搞债的雷猴

原标题:“泛海系”债券价格暴跌30%,子公司净利润下滑123%

本文首发于

《DM查债通》APP-DM专栏-地产追踪

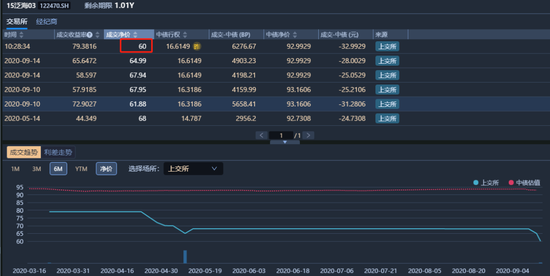

9月15日,“泛海系”的多笔境内成交价又一次波动异常。其中,“15泛海03”最新成交净价触及半年最低点位的60元,自9月以来,该债出现较为明显的下挫趋势。

“15泛海03”交易所行情

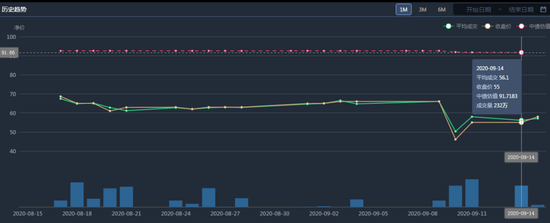

9月14日,上周日内价格大跌30%的“11泛海02”再次出现价格异常,当前成交价重新跌回55元。

“11泛海02”交易所行情

“泛海系”债券流动性再次告急,多重兑付压力或是影响其债券成交价异动的原因。

援引海外债市媒体消息,知情人士称,泛海控股已经成功说服40亿“18海控01”的全数持有人不行使今日的回售选择权。为此,泛海控股已偿还37.5%的本金。该笔票据票息9%,存续规模25亿,将于2021年9月到期。消息人士透露,泛海控股已经于8月28日支付了该笔票据的15亿预付款,并已将今日付息所需资金汇至清算所。

此外,据彭博,此前泛海控股曾与投资人沟通,希望对将于10月到期的中票“15泛海MTN001”仅兑付10%,将其余未兑付部分置换成新券。9月11日泛海控股股份官方再度回应,中票10月份才到期,目前只是兑付方案沟通。

虽然泛海集团对兑付危机作出了一些列解释,但是“泛海系”债券的多重兑付压力依然存在。除了兑付危机,泛海的财务状况也令人堪忧。今年8月,泛海集团的子公司泛海控股股份有限公司发布2020年半年报,公司上半年营业收入为3.23亿元,同比下降72.93%;净利润为-4.08亿元,同比下降123.5%。营收下降或许加剧了泛海集团资金紧张的局面,进一步影响其债券的兑付情况。

接下来,我们来挖一挖“泛海系”债券的深度资料以及背后的主体资质,或许能发现泛海更多的“秘密”。

01

债券融资情况

在岸债券方面:

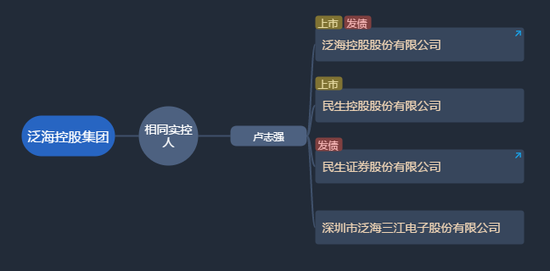

“泛海系”的在岸债券主要由亩公司中国泛海控股集团有限公司以及子公司泛海控股股份有限公司发行的。

中国泛海控股集团重大关联公司

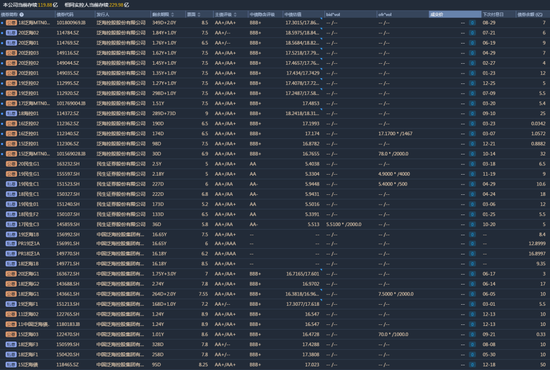

中国泛海控股集团有限公司的发债情况如下图所示,目前本公司流通中债券共有14笔,当前存续162.88亿元,今年待付本金利息55.41亿元,相同实控人当前存续186.48亿元。

数据来源:DM终端

泛海控股股份有限公司的发债情况如下图所示,目前本公司流通中债券共有14笔,当前存续119.88亿元,今年待付本金利息42.03亿元,相同实控人当前存续229.48亿元。

数据来源:DM终端

在DM终端上可以查到泛海系的未来偿债现金流。按照目前的发债情况,我们发现泛海在2021年的偿债压力较大:

中国泛海控股集团以及相同实控人未来偿债现金流

泛海控股股份以及相同实控人未来偿债现金流

离岸债券方面:

离岸债券由泛海控股股份有限公司发行,目前有3笔离岸美元债,今年无新发美元债,当前存续5.6亿美元,票面利率都高于12%。

数据来源:DM终端

02

成交行情

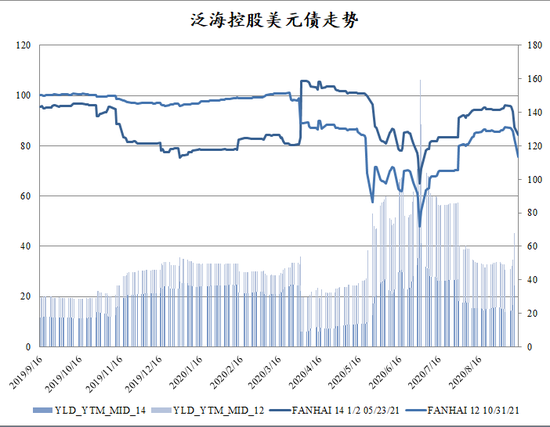

美元债行情:

近日,泛海系旗下境内外债项均出现不同程度的异常波动,其中2021年到期14.5%美元债到期收益率直接攀升至40%水平。

美元债波动行情—DM整理

美元债波动行情—DM整理

其中票面利率最高的一笔美元债为14.5%,剩余期限为250D,债项评级为CCC+(惠誉)。

“泛海控股14.52021-05-23”净价图

在岸债券行情:

近六个月以来,中国泛海控股集团流通中在岸债券中成交量第一为“11泛海02”,成交量为1.26亿元。

数据来源:DM查债通APP

在DM查债通的APP上,可实时跟进不同经纪商成交行情,并可选择不同成交维度进行对比分析。

03

今年评级情况

国际评级:

3月,惠誉已将股份有限公司的长期外币发行人违约评级及高级无抵押评级自B-下调至CCC+,高级无抵押评级的回收率评级为RR4。

惠誉称评级下调反映出泛海控股就本年度资金流出准备的融资计划执行不确定性。泛海控股正在转型为一家金融集团,但其房地产业务债务仍然高企。该公司需依靠出售房地产资产和其他流动性来源以兑付债务及支付运营成本。

国内评级:

中国泛海控股集团的DM量化评分变化图(根据发行人财务信息进行量化建模的结果)如下图所示,从图中可以看出今年以来其评分呈下降趋势。

数据来源:DM终端

近期YY主体隐含评级呈下调趋势。YY重点关注:美国项目减值风险、高债务压力、子公司及优质参股公司股权质押情况。

数据来源:DM终端

YY观点:合并报表来看,截至2019年末,公司债务规模较大,其中有息债务规模达到1533亿元;资产端存货及其他应收款规模较高,且存在较大的减值风险;其他应收款主要为子公司及关联方往来款,存在一定资金占用情况。受限资产方面,整体规模较大,合计1264亿元,资产流动性较差。此外,公司持有的子公司泛海控股股权及民生银行等优质公司股权质押比例高,融资空间有限,同时公司对外担保规模高,具有一定或有负债风险。

外部主体评级情况如下图所示,9月联合评级和联合资信给予中国泛海控股集团AA+,展望为负面。

数据来源:DM终端

联合资信评级下调观点:公司及下属泛海控股2020年债券兑付压力较大、流动性紧张,截至9月11日,年内合计有82.89亿元人民币到期。公司上半年利润大幅下降,下属上市公司泛海控股上半年经营亏损。境内房地产项目主要集中在武汉地区,短期内去化速度较慢。受美国疫情影响,境外资产处置项目进度存在较大不确定性,对公司近期的现金补给预期较弱。子公司泛海控股因信息披露问题收到行政监管处罚。

04

销售情况以及项目存量

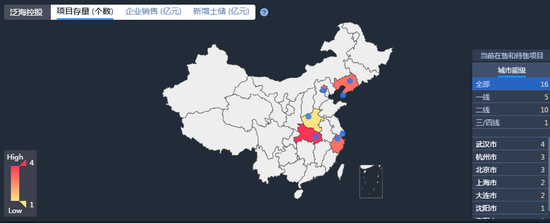

在一开始我们说到“泛海系”债券的兑付危机,对此,泛海控股股份回应称上半年公司地产业务受到疫情影响较大,加剧了资金紧张的局面。泛海的地产业务到底怎么了?小编打算查一查子公司泛海控股股份今年地产业务的具体情况。

今年以来,泛海控股股份有限公司(以下简称“泛海控股”)的销售区域主要为武汉市和上海市,其中销售金额为34.18亿元,同比下降72.23%,排名127;销售面积为8.88万平方米,同比下降56.52%,排名157;销售均价为38482元,同比下降36.15%,排名16。

数据来源:DM终端

根据DM终端的数据来看,泛海控股今年的地产业务的业绩确实下滑了很多。

目前,泛海控股的项目存量为16个,一线5个,二线10个,三线城市1个。主要分布在武汉市、杭州市、北京市等。项目存量较少。

数据来源:DM终端

从DM终端上看,泛海控股今年无新增土储。泛海控股的地产业务真的“凉凉”。为此,小编特意分析了一下原因:除了疫情以外,还有泛海自身的业务转型因素。2014年初,泛海控股称其要向金融、地产综合性公司转型。近年来,泛海控股的主营业务逐步从地产向金融转移。2020年年初经监管层批准,泛海控股正式从“房地产领域”走向“金融领域”。

05

财务情况

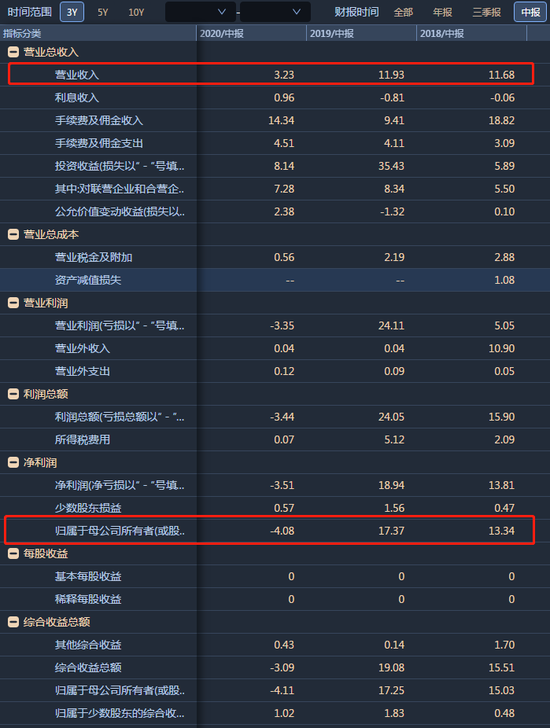

营业收入同比下降72.93%,归母净利润为-4.08亿元。

2020半年报显示,泛海控股上半年实现总体营业收入54.62亿元,其中房地产业务为2.91亿元,占比5.3%;金融业务为51.6亿元,占比94.47%。这进一步印证了地产已经成为了泛海控股的“副业”,金融才是“主业”。

泛海控股股份有限公司的主营收入分类变化情况

根据2020年半年报,泛海控股的营业收入为3.23亿元,同比下降72.93%。2020年的下降幅度明显,2018同期为11.68亿元,2019年同期为11.93亿元。上半年实现归母净利润-4.08亿元,2018年同期为13.34亿元,2019年同期为17.34亿元。2019年净利润增长的背后或许离不开其资产的出售。2019年初,泛海控股出售了其子公司100%的产权,价格为148.87亿元。2020年初,泛海控股试图再次出售它的境外资产,但交易并未达成。

数据来源:DM终端

短债压顶,现金紧缺

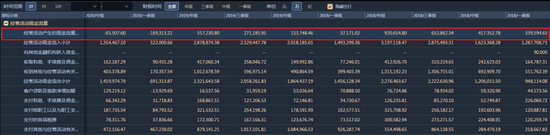

泛海控股今年上半年实现经营性现金流-6.55亿元,2019年年末的现金流为55.72亿元。现金流的大幅下滑,也许造成了其无力偿债的窘迫局面。目前,泛海控股的总负债为1469.57亿元,流动负债为1046亿元,短期借款为159亿元,一年到期的非流动负债为323.4亿元;然而其货币资金为204.6亿元,难以覆盖其短期负债。

数据来源:DM终端

今年泛海的业务转型之路似乎并不顺利。目前泛海面临着债券兑付危机和财务危机的双重打压,也不知其该如何解决。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国