炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

顺周期之风吹拂下,铜价涨势惊人。

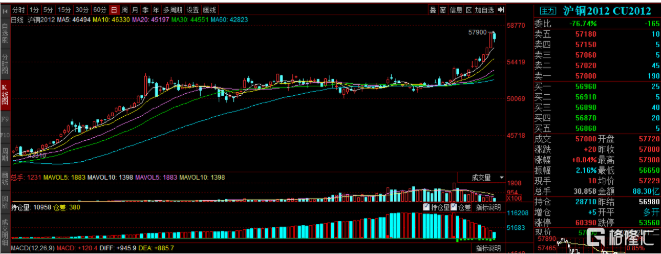

11月30日收盘,沪铜报收5.77万元/吨,较前一日上涨3.7%,创出2013年3月以来的新高。目前从今年3月的低位已涨超60%,现有所回落。

数据来源:同花顺

同时,国际期铜也不甘示弱,LME铜价一度冲上7708.50美元/吨,创下2013年3月以来的新高。而这较今年一季度的低位(4371美元/吨),已涨超75%,现有所回吐。

数据来源:同花顺

自7月以来,我国铜价脱离疫情带来的阴霾,经历了数月的高位横盘之后,继续拉涨(第三季度国内铜现货均价51422元/吨,环比回升16.8%,同比上涨9.8%),甚至不断创出新高。

有趣的是,事实上11月属于季节性淡季,铜价的大涨着实耐人寻味,而这主要是基于全球经济复苏的乐观预期所致。

全球经济复苏预期的支撑

作为宏观经济的晴雨表,铜具有明显的工业金属属性,其走势在一定程度上显示了近期经济形势的变化。

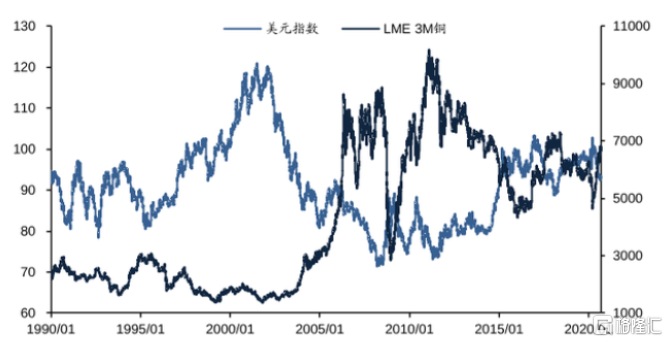

随着美国大选带来的宏观风险逐步减弱,叠加新冠疫苗的突破性进展频频,以及市场对美国新一轮财政刺激的预期,全球经济步入正轨的呼声越发强烈,相对于美元的弱势,铜价的强金融属性也便进一步凸显。

数据来源:国信证券

11月30日,美元指数最低触及91.63,创出2018年4月30日以来的新低,现有所回升。

数据来源:同花顺

其中,新冠疫苗方面的好消息占据了较大的利好。

美国疫苗公司Moderna表示,根据更新的三期临床试验数据确认,其研发的新冠疫苗有效性超过94%并且表现安全,将于近期向美国和欧洲的监管部门递交紧急授权使用申请。

这一利好释出,不仅使得Moderna股价暴涨超20%,也加强了市场对经济复苏的信心。

数据来源:同花顺

当然,随着经济复苏的乐观预期加深,铜的市场需求也更加受到提振,尤其是疫情最先受控的我国——全球最大的精炼铜生产、消费和进口国,在复工复产的有效进行下,其价格受下游应用领域的需求扩容而随之走高。

“2019年,我国精炼铜生产978.4万吨,全球占比41.24%,消费1208.0万吨,全球占比50.72%,净进口323.4万吨,均居世界首位。”——公开数据

总体而言,我国已加快走出新冠疫情带来的黑天鹅效应,实体经济持续好转,终端需求也显出持续向好之象。

根据数据显示,今年11月,我国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.1%(创2017年10月以来新高)、56.4%和55.7%,高于上月0.7、0.2和0.4个百分点,三大指数均位于年内高点,连续9个月高于临界点。

在此趋势之下,以电力、家电、汽车、建筑为首的铜的主要应用领域纷纷贡献了不少动能。

首先,在电力方面,今年国家电网有限公司计划投资电网4600亿元,基于下半年是电网投资确认高峰(金麒麟分析师)期,后期投资有望加速落地。

其次,家电、汽车板块的有效复苏也为铜价带来一定的支撑。

例如,10月国内空调产量1448万台,累计同比-3.22%,较上月回升1.14%;

1-10月,汽车制造业实现利润同比增速比1-9月继续提升。1-10月累计实现利润4211.5亿元,同比增长6.6%,增速比1-9月提升3.6个百分点,占规模以上工业企业实现利润总额的8.4%。其中,10月国内汽车产销分别完成255.2万辆和257.3万辆,分别同比增长11%和12.5%。产销连续7个月增长,销量连续六个月增速保持在10%以上。

此外,10月份房地产市场也显出了一定的积极趋势,住宅销售数据走出“由负转正”,住宅带动商品房走出“负增长”;虽四季度投资增速有所放缓,但仍“破6”,达到6.3%(较9月份提高0.7%),比固定资产投资高出4.5个百分点(较9月份下降0.3%)。

相对于兴旺的市场需求,供给端的收紧使得铜价具备更多的坚挺力量。

新冠疫情肆虐全球以来,作为全球铜资源供应的主要地区——南美深受其害,成为了疫情的重灾区,其中,智利作为全球第一大铜矿产区,受疫情影响被迫停工裁员,不仅放缓了部分项目的进程,也与工会工人的纠纷频发,而在来自疫情和罢工的双重风险下,矿山开采受明显的负面影响,智利矿业部长预计,今年智利铜产量预增0.6%,今年铜市会有2.6万吨的短缺量。

同时,近来铜库存不断被消耗也使得供给的缺口不断扩大,支撑了铜价的上扬。10月中旬以来,铜库存减少超15%至153175吨。截至11月27日,铜库存150775吨,日减1250吨。

短期维持偏强格局

整体来看,基于疫情带来的负面效应还未被消化,全球仍处于低利率以及宽松性货币政策的支配下,叠加美国大选已尘埃落定,美元的弱势还是较为明显,但这将使得铜为首的大宗商品处于有利的位置。

就供求关系来看,由于中国为首的需求表现强劲,尤其是根据“十四五”逻辑,汽车、家电等方面的消费持稳,会继续使铜需求得到提振,叠加智利等主要生产国在开采方面呈现一定的不确定性,供应恢复不及预期,且去库存化明显,出现供应端的紧张预期,铜价的上涨动能具备一定的持续性,利于其概念板块重塑估值。

但需要注意的是,这一强势也存有一定的虚高风险,毕竟随着新冠疫苗的研发进程频出利好,不仅利于全球工业生产的复苏,也利于保证铜矿供应的及时恢复,届时供求端的吃紧或有所缓和,叠加我国货币逐步收紧,铜所具备的强金融属性会有一定的弱化,届时此前铜价超越基本面的泡沫或将受到挤压,价格会回归进入理性的盘整。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国