作者|杨群

最近,继字节跳动、携程分别拿到支付牌照后,快手再次被传出“收购持牌支付机构易联支付,从而间接获得支付牌照”的消息。

据悉,这笔交易在收购方式上,快手是以现金+股票的形式进行并购,其中现金在3亿元左右,股票数额及价值不详。收购完成后,快手将持有50%以上股份,成为易联支付最大股东。

对此,虎嗅分别向快手与易联支付官方进行求证,均没有得到明确回复。其中,快手相关负责人表示,“公司正处于上市静默期,不方便进行回应。”而易联支付方面,则电话一直拨打不通。

不过,通过多方打听,多位支付圈内人士向虎嗅表示,该消息基本上是真的。

对于很多互联网公司而言,无论是否布局金融业务,支付牌照已然成为标配。且不论BATJ这些互联网巨头几乎是金融全牌照,更何况美团、滴滴、拼多多也先后拿到了支付牌照。

所以,对于快手谋夺支付牌照,资本市场其实并不意外。但在上市前夕,这块金融牌照对于快手而言,到底有着什么重要性意义?

打赏不够,电商来凑

前段时间,字节跳动因为Tik Tok被禁一事出尽风头。但没想到,快手抢先放出港股上市消息,欲与字节跳动争夺“短视频第一股”。

11月5日,快手正式向港交所递交招股说明书。据悉,快手拟融资50亿美元,目标估值为500亿美元。不过,快手方面尚未公布发行价、上市时间等相关信息。

快手成立于2011年,从GIF动图起家,不断向短视频社交平台、直播业务拓展。根据艾瑞咨询,截止2020年6月底,快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台。

这便是快手估值500亿美元的底气,但支撑如此高估值的业务,到底成色如何?

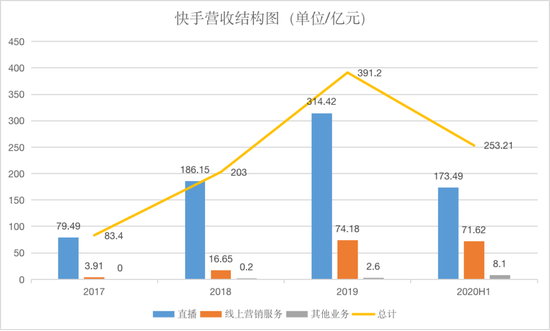

资料来源:快手招股说明书,虎嗅制图

资料来源:快手招股说明书,虎嗅制图从招股说明书得知,快手收入主要由直播、线上营销服务及其他业务三大部分构成。从2017年至2019年,快手收入从83.4亿元上升至391.2亿元,年复增长率为67.39%。增长主要原因是2018年快手开始大规模商业化。

其中,直播收入占到快手收入绝大部分。但直播收入占比在不断下降,从2017年的95.3%下降至2019年的80.4%,到2020年上半年更是下降至68.5%。

直播收入占比下降主要是因为快手广告收入增长迅猛。从2017年到2019年,广告收入从3.9亿元上升到74.2亿元,占比从4.7%上升到19%。到2020年,快手半年广告收入达71.62亿元,堪比2019年全年广告收入,占比也提高到28.3%。

不过,按虎嗅研究总监李彤分析,快手这两大主营业务增长都快触及天花板,只有直播电商业务还有很大想象空间。“与阿里、腾讯、百度、美团们相比,快手主打的直播不具备行业内无可争辩的优势。”

具体来说,以直播业务为例。快手从2016年推出直播功能,用户通过充值快币购买虚拟礼物向主播打赏,而快手则与主播一起参与到打赏分成,具体分成比例因人而异,这一部分收入构成了快手最大一块收入来源。

但快手的直播打赏模式存在付费用户打赏金额方差很大问题,即平台收益主要不是取决于大部分吃瓜群众,而是少部分土豪用户。无论是游戏直播、秀场直播,还是其他类型直播,其实都存在这一问题——那就是很多主播主要靠大哥“供养”。

由于土豪用户打赏的是主播,而不是直播平台。这使得平台不得不在如何吸引主播上花费心思,甚至在与大主播谈判中做出让步。此前经常出现直播平台天价挖大主播,现在虽然直播行业格局初定,但快手面临的竞争依旧激烈。

11月23日,国家广电总局发布《关于加强网络秀场直播和电商直播管理的通知》,明确未实名制的注册用户不能打赏,未成年用户不能打赏。此外,直播平台应对用户每次、每日、每月最高打赏金额进行限制;应对“打赏”设置延时到账期,如主播出现违法行为,平台还应将“打赏”返还用户等等。

本来直播市场竞争激烈,导致行业乱象丛生。而在政府主管部门出手后,快手还想在直播打赏上获得更大收入,难度可想而知。

图片来源:视觉中国

图片来源:视觉中国再来看快手最近几年增长较快的广告业务。2018年开始,面对抖音越来越紧迫竞争,快手开始发力线上营销和电商。从数据上看,快手广告收入增长很快,但其实一直低于原定目标。

事实上,快手在制定广告收入目标时,显得有些过于乐观。

一方面,虽然线上营销一直从PC端向移动端,并向短视频、直播端转移,但快手面临的竞争对手太多,不仅有字节跳动,还有BATJ等头部玩家,而线上营销广告总量总是有限的,快手想要从中多分一杯羹,无异于虎口夺食;

另一方面,快手在广告收入上远远不如抖音。2019年,快手线上营销收入是74.2亿元,而抖音透露出来的数据是500亿元。这不仅是用户群体差异——快手更乡村,抖音更城市,更核心问题是快手在算法上落后于抖音,广告效果差距明显,使得品牌商更喜欢在抖音上投广告。

此外,快手还有一块电商业务不容忽视,支撑着快手上市后的梦想。

当直播打赏和线上广告面临激烈竞争,快手开始积极开拓直播电商业务,成为仅次于淘宝直播的第二大平台。目前,快手电商业务虽然收入很低,仅有几亿元收入,但在GMV上增长很快。截至2020年上半年,GMV已经突破1000亿元。

收购易联,各取所需

想要获得资本市场的认可,除了强调既有业务的竞争优势,还要展示创新业务的增长潜力,直播电商无疑被快手寄予了更大的期望。

直播打赏天花板很低,愿意付费的用户总是很有限。就算快手主播们大喊”老铁们“,最终掏钱包的只是一部分人。线上广告更是如此,品牌商可不是人傻钱多,他们精密地计算着每一次广告的投入产出比,快手则有些力不从心。

但如果将目光投向电商,就会发现市场潜力是无限的。虎嗅主笔房煜认为,2020年,全社会商业形态演变离不开疫情这个变量,而消费零售领域,直播和社区团购是最热的两个趋势。

图片来源:视觉中国

图片来源:视觉中国从一组数据可以看出,短视频和直播社交平台的电商直播潜力巨大。快手招股书预计,直播电商的商品交易总额将从2019年的4168亿元增至2025年的64172亿元,年复增长率为57.7%;直播电商的商品交易总额占中国零售电商市场的4.2%,增至2025年的23.9%。

但快手这项风口上的业务,却面临着几大风险:一是第三方支付平台可能出现错误记账、安全漏洞、现金流困难导致延迟支付等风险;二是业务合规风险,即涉嫌“二清”模式。

所谓“二清”,即是二次清算。按照规定,没有支付牌照的电商平台只能做自营业务,一旦涉及其他商户到其平台开店卖货,顾客支付的款项先积压到平台,再由平台结算给商户,就形成了央行明令禁止的“二清”模式。

美团、拼多多等电商平台都曾涉嫌“二清”模式。拼多多更是多次收到央行整改通知,但目前核心问题依旧解释不清。虎嗅投研研究员丁萍表示,为何拼多多在持续亏损情况下取得正向经营活动现金流,根本原因在于拼多多占用上游商家的资金来获得经营现金流,这是极其不健康的。

而中国支付网主编刘刚认为,快手直播电商模式也是典型的“二清”行为。

根据虎嗅调查,在微博、知乎等社交平台上,都有商户反映在快手上开店货款到账慢的问题。一位在多个直播平台开店的商家对虎嗅表示,快手、头条等都属于平台保管资金,但并不清楚这笔钱有没有接受第三方机构监管,只是含糊地说,“快手还好吧,毕竟是赞助春晚的”。

由于快手没有上市,只能估计这笔货款规模。根据招股说明书,截至2020年6月末,快手直播电商GMV突破1000亿元,其中应付账款高达100亿元。至于应付账款有多少是商家货款,快手没有进一步披露。

为何央行多次严禁“二清”?主要是因为“二清”必然导致电商平台扣押商户货款,很容易形成资金池风险。虽然商户与电商平台有着到款时间约定,但根本无从监督货款去向。

一旦平台私自挪用货款,同时遭遇流动性危机,商户就会遭遇血本无归。淘集集等电商平台暴雷就是最好证明,蛋壳公寓等互联网平台也有类似风险。而这种风险触雷后,兜底的还是社会大众。

图片来源:视觉中国

图片来源:视觉中国所以,在刘刚看来,互联网巨头收购支付牌照,最大的动机其实是寻求合规。

刘刚表示,携程、美团、滴滴等几乎都被举报过“二清”,这对互联网大佬们是不可承受之重,事业大了首要考虑的就是合规,没有支付牌照则对其业务里的资金结算有着致命的合规缺陷,如不合规,可能有随时被监管叫停的风险。

他进一步说,其次的原因就是可以保护自己的交易数据,不被竞争对手知晓。

目前,快手主要支付渠道是支付宝和微信支付(苹果手机还有苹果支付)。快手开拓自己的电商渠道,其实就是将阿里巴巴作为竞争对手。透过支付宝数据,阿里可以轻易得知快手电商的详细情况。微信支付同理。

此外,刘刚认为还可以节省一些支付手续费成本。按照市场行情,第三方支付通道费用大概在千分之六左右,大客户还可以打五折。像快手这样的超大型客户,甚至可以拿到千分之二乃至千分之一的通道费。

即使如此,按照2020年上半年1000亿交易规模,快手为此支付的通道费在1-2亿元左右,而快手电商营收才不过几亿元而已。从长远考虑,快手电商规模大概率快速增长,花费8.5亿元收购一家持牌的支付公司,可谓是一笔还算不错的买卖。

反过来看,对于易联支付来说,快手也是一个很好的靠山。

刘刚认为,在当前的支付宝和微信支付两大寡头垄断之下,独立的支付机构确实越来越难以为继,靠擦边球灰色业务走量的也因在多部门联合打击下几乎不敢再碰。在这样的情况下,众多支付机构积极寻求转型、被并购等自救措施。

从公开信息得知,易联支付成立于2005年,总部位于广东佛山,2011年获得央行颁发的《支付业务许可证》,具有国内移动电话支付、互联网支付、预付卡发行与受理业务(广东省)三大业务类型。

其中,互联网支付牌照对于快手最为重要,也是相对受欢迎的收购标的。

刘刚在2016年曾去易联支付公司总部调研访谈过,他对虎嗅说,“易联支付在业内比较低调,但业务十分扎实。无论是快手收购易联支付,还是易联支付选择快手,其实都属于心照不宣的交易,双方都各有所需。”

下一步,寻路字节?

过去二十年,以BATJ为代表的的互联网巨头,走出了”互联网+金融“样本。

图片来源:新金融琅琊榜

图片来源:新金融琅琊榜例如,阿里巴巴与蚂蚁集团如同一卵双生;腾讯金融没有单独拆分,但在财报中比重逐渐提高;从百度拆分出去的度小满金融,加上百信银行同样不容小觑;而蚂蚁集团被取消上市后,京东数科上市计划没有进一步消息。

互联网巨头杀入金融行业带来各种监管缺失、数据滥用、市场垄断等问题,至今依旧难解。但金融业务如同一块香饽饽,依旧吸引第二梯队的互联网公司和科技公司如鱼贯入。

而当谈到快手拿到支付牌照,必然会提到字节跳动,甚至会产生一种疑问——快手是否会沿着字节跳动的道路一步步布局自己的金融版图?

对此,刘刚认为,不排除这种可能性,还是他倾向于快手拿支付牌照,不是为了扩张,而是为了守成,更多基于合规的诉求。“金融版图其实是不需要支付牌照,大多数金融玩家并不持有支付牌照。”

确实如此,很多互联网公司都是业务先行,牌照补位。

对于这些流量巨头,仅仅将自己定义为持牌金融机构的导流平台,必然是不甘心的。只要拿到相应牌照,必然亲自下场。美团、滴滴拿到支付牌照后,都相继力推自己的美团支付和滴滴支付。即使面对用户习惯使用支付宝和微信支付,遭到吐槽也在所不惜。

毕竟,支付业务虽然并不赚钱,只是一个入口。但只要拿下这个通道,互联网巨头们就有了导流其他金融产品的可能。字节跳动拿到支付牌照后,不久前刚上线”放心花“这样一款类似蚂蚁花呗的产品。似乎这些互联网巨头总有办法让你一边消耗时间,一边花钱。如果钱不够,还可以借给你。

距离这些互联网巨头,快手尚有一段距离。但作为两大短视频直播平台之一,快手如果将流量优势导流给金融业务,也具有很大潜力。

或许哪一天,你们不仅要给张一鸣还“花呗”,还要给宿华还“借呗”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国