蛋壳爆雷为行业敲响警钟,如何才能走出阵痛期?

丁祖昱评楼市

2020年上半年对长租公寓行业来说是个艰难的时刻。疫情加快了行业洗牌的进度,企业间经营规模和经营质量分化加剧,“爆雷”事件集中爆发。

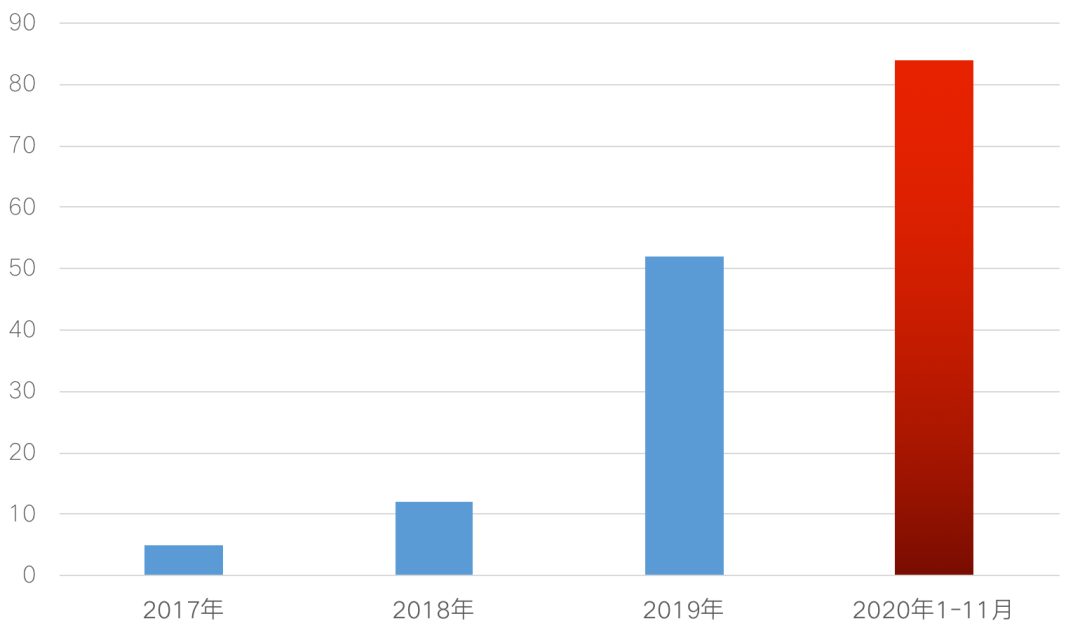

蛋壳“爆雷”事件发酵至今,俨然已成为一个民生问题。蛋壳不是唯一一个“爆雷”企业,也不是最后一个。据不完全统计,自2017年以来,全国共有153家长租品牌“爆雷”,2020年1-11月就多达84家。很大一部分企业“爆雷”原因在于“高进低出”“长收短付”的运营模式导致资金链断裂。

深究其原因,企业盲目追求规模扩张,埋下经营风险,一旦现金流出现问题倒下,高杠杆使用租金贷,则很容易引发一系列民生问题。

就在蛋壳“爆雷”的档口,11月30日,分散式长租公寓头部企业自如宣布收购贝客青年精品公寓,加码集中式长租公寓。

从目前来看,长租市场仍处于洗牌期,无论是分散式长租公寓,还是集中式长租公寓,在行业发展初期阶段都存在或多或少不可预知的风险,比如企业追求规模后自身现金流压力增加、获取房源成本过高等等。

01

卷入“爆雷”漩涡的分散式长租品牌

蛋壳“爆雷”事件仍然在持续发酵。

自上市以来,蛋壳公寓风波不断,直至11月初,蛋壳深陷流动性危机,并接连传出公寓断网、拖欠合作伙伴账款及房东租金的消息,11月10日以来,蛋壳北京总部陆续出现维权事件。

“现在管家联系不到,我还没有清算,要怎么办?”在上海一个蛋壳租客自发组建的维权群里,年租已住7个月的小张遭遇房东驱赶,陷入两难境地的他,只能在维权群里和同路人“抱团取暖”。

在杭州的王女士同样焦头烂额,11月16日看到蛋壳“破产”的消息之后,不久房东通知尽快搬离,在此之前,她租住的公寓已经连续多月处于无保洁状态,三个月返现未到账,租金贷剩余8个月未解除,直接损失将超过2.5万元。

目前,她仍在硬撑着没有退租,她在等一个说法。

蛋壳曾于11月16日通过官方微博发声,“我们没有破产,也没有跑路!”,至今仍未有其他官方层面的解决方案。

我们以租客的身份向蛋壳方面咨询时,得到的回应是“一切正常,招租工作正常运营中”。

市场占有率第二位、美股上市,这些都曾是蛋壳的光环。短短10余月,蛋壳走向成立五年来的至暗时刻。在这场风暴中,从租客、房东、合作方到企业,似乎没有一个参与者从中获益。

蛋壳不是个例,2017年以来,全国共有153家长租品牌“爆雷”,2020年1-11月多达84家。其中,多为以“高进低出”“长收短付”运营模式为主的分散式长租公寓品牌。

图:2017年-2020年11月长租公寓企业爆雷数量

数据来源:克而瑞租售

表:2017年以来部分爆雷企业汇总

数据来源:克而瑞租售

02

租金贷用户占比达32.1%

在各大新闻事件背后有一个高频词:租金贷。这也是此次“爆雷”事件引发民生问题的核心。

不同于传统的租房生意,蛋壳公寓一开始做的是C2B2C模式,即公司处于中立方,将房东的房子统一改造、升级、运营后,再出租给租客,提供租后服务。

与多数分散式长租公寓的运营逻辑相同,为了获得更多资金流,长租公寓运营方会引入金融机构,以房租优惠及月付诱导租户使用租金贷服务。即租客与金融机构签订贷款条约,分期向金融机构偿还租房贷款,金融机构将全年租金一次性打入长租公寓企业账户。

长租公寓企业提前从金融机构拿到长期租金,以进行规模扩张、吸纳新房源,金融机构会从蛋壳方获得一定的利息收入。

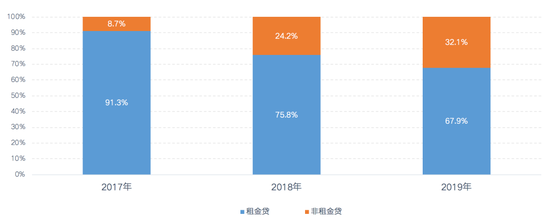

过去几年的扩张中,蛋壳公寓严重依赖此类运营模式。公开数据显示,自2017年-2019年,蛋壳公寓租金贷用户占比情况大幅度增加,2017年时占比仅8.7%,至2019年租金贷用户占比已经达到了32.1%。

在此次事件爆发后,许多租客面临着被房东赶出长租公寓的同时还需偿还贷款的问题,对此,“租金贷”涉及金融机构微众银行宣布,蛋壳公寓租金贷业务截至到2021年3月31日前暂不计入征信,但对于贷款终止事宜没有清晰声明。

图:2017-2019年蛋壳公寓租金贷占比情况

数据来源:蛋壳公寓

高杠杆下,蛋壳似乎陷入一个循环。自2018年9月起,全国各城市开始严查隔断房、群租房,蛋壳公寓可获得利润因此降低,加上2020年疫情影响,出租率及租金的下跌,加速了蛋壳公寓资金链问题的暴露。

尤其今年以来,全国各地监管从严,全国至少11个城市加强对“高进低出”“长收短付”经营模式的住房租赁企业的监管,提出防范“租金贷”风险。成都曾明确规定,住房租赁企业租金收入中规定住房租金贷款金额占比不得超过30%,超过比例的应当于2022年底前调整到位。

这意味着,原本依靠租金贷业务的蛋壳公寓现金流入将会大幅减少,而蛋壳公寓2019年租金贷占比已高于警戒线。

“高进低出”“长收短付”导致资金链断裂,是蛋壳公寓“爆雷”最直接的原因。与蛋壳“爆雷”原因类似的是,2017年以来“爆雷”的150多家长租公寓品牌多数是因为同样的原因。

深层次原因来看,不仅仅是互联网-金融-房地产运营模式的高风险问题,更有大环境及蛋壳过去盲目追求规模扩张等多种原因。

03

长租公寓仍需要时间沉淀

规模,还是利润?这是全行业共同的话题。

目前“爆雷”的企业多为分散式长租公寓,多数分散式长租公寓的运营模式如出一辙,存在较高风险,盲目扩张,而高收低租的模式无法长久维持,绝不可取。

行业发展初期,为抢占市场规模企业往往会把规模放在首位,毕竟规模是增厚利润的基础。放眼分散式长租领域,蛋壳的扩张速度非常典型。

短短五年,蛋壳房源规模从2000多间增至超41万间,5年增长了近200倍,成为仅次于自如的第二大分散式长租企业。

分散式公寓在房源获取上更为容易,易快速扩大规模,但各环节的租赁关系稳定性较差,较短的租约将成为其资产证券化的障碍。

值得注意的是,在一线城市规模扩张受阻后,蛋壳于2019年明显开始下沉至二线城市,当年二线城市房源规模增长达150%。下沉也意味着租金回报率降低,疯狂的扩张为2020年资金链出问题埋下隐忧。

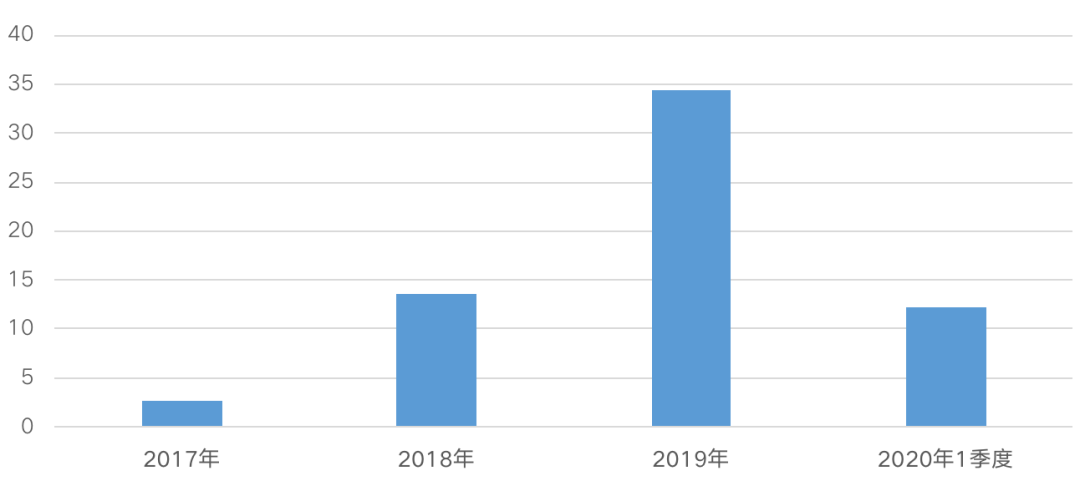

与规模增长相反的是,蛋壳的“贴钱”模式导致企业连续三年亏损,亏损金额持续扩大。

财报显示,2017-2019年,蛋壳公寓亏损额增长迅猛,从2亿多元飙升至近35亿元。2020年一季度,亏损达12.30亿元,单季亏损创下近年新高。

图:2017年-2020年1季度蛋壳公寓亏损情况

数据来源:蛋壳公寓

与高速扩张的分散式长租公寓不同,集中式长租公寓扩张速度相对较慢,其中部分采取与业主方签订长期的整租协议后运营的轻资产模式,也有部分采取购买物业进行更新改造或者是取得土地后开发运营的重资产模式,这就使得集中式长租公寓在某种程度上获取房源的难度与整体投入都相对较高。但这并不代表集中式长租公寓就没有风险。

无论是集中式长租公寓还是分散式长租公寓,其中最大的问题都是在于对规模的盲目追求,从而导致获取房源成本过高,自身现金流承压。

数据显示,在上半年疫情影响下,不少规模品牌集中式长租公寓企业已经开始放慢规模扩张速度以规避风险。

以万科泊寓为例,在政策利好和资本热潮影响下,2017-2019年规模型企业进入快速扩张规模的发展阶段,单月开店数量一度超过3000间。2020年在疫情影响下规模扩张速度开始放缓,转而提升经营质量和经营效率。同样,龙湖冠寓近三年整体出租率提升,上半年攀升至85.3%,企业整体经营效率提升,上半年开业房间仅4000间,规模扩张放缓。

受整体市场融资规模限制,长租公寓运营商在自身现金流压力下,选择放弃规模追求利润,经营由数量转向质量发展。这对于行业而言,是一个很有代表性的信号。

在目前行业发展初期,长租公寓市场和企业需要这样慢慢的沉淀。

长租公寓行业的“爆雷”是行业诞生以来一直存在的问题,但从2019年初至今,市场下行趋势明显,租赁行业逐渐变成低毛利行业,加上今年7、8月,各地政府密集发布相关政策,部分抗风险较弱的长租企业预知到风险,提前跑路。

“爆雷”事件,反应出长租企业经营模式中隐藏的痛点,即资金投入大、运营周期长、回报率低。需要注意的是,企业规模越大,企业所担的风险也就越大。因为规模越大,就需要企业同时抢占供应和需求市场,原本长租公寓只是简单的赚“租金差”的商业模式,但租金贷抬高了经营杠杆率,很容易变成不赚钱的事情,同时能够造成资金链断裂的致命性问题。

在行业发展初期,市场端进入发展快车道,长租公寓运营企业无序扩张、野蛮生长,导致资金链恶意违约;而市场制度建设仍有空白。此次蛋壳公寓“爆雷”,恰恰给长租市场敲响了警钟,在规模化扩张的同时,要注意维护企业安全边际。

未来很长一段时间,租赁行业将进入市场监管加强的状态。资金监管将是重要的领域,既要加强对租金、押金使用情况的监管,又要出手重拳严控高进低出、长收短付、租金贷等市场乱象。

对于企业而言,任何行业在发展初期都是不盈利的。现如今的长租公寓正如早期的共享单车、滴滴,拼资金、拼实力、拼规模是行业早期阶段的正常表现,“大浪淘沙”之后,行业逐渐走向成熟后将形成两端分化现象,中端企业会逐渐退出,行业最终将达到多方制衡的健康状态。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国