原标题:保险公司经营“大考”,15家得C,1家得D!

来源:金融时报

记者:付秋实

11月27日,中国保险行业协会公布2019年度保险公司法人机构经营评价结果。总体来看,159家保险公司经营比较稳定,A类公司36家、B类公司107家、C类公司15家、D类公司1家。

在评价结果中,A类公司是指在速度规模、效益质量和社会贡献等各方面经营状况良好的公司;B类公司是指经营正常的公司;C类公司是指某方面存在问题的公司;D类公司是指存在严重问题的公司。

从评价结果来看,存在问题的C类与D类保险公司共有16家。

自2015年中国保险行业协会首次公布保险公司法人机构经营评价结果,人保财险、大地财险、太保产险、平安财险、华泰财险、太平财险6家财产险公司,中国人寿、平安人寿、太保寿险、太平人寿、泰康人寿5家人身险公司已经连续五年获得A类公司。

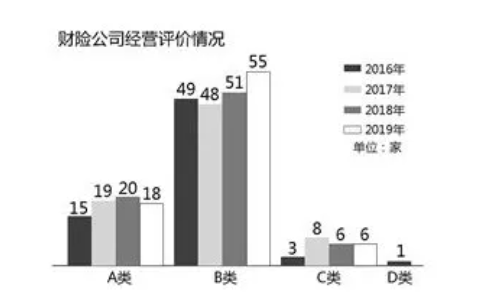

01 财产险公司:综合费用率四年来最低

在79家参评的财产险公司中,A类18家、B类55家、C类6家,占比分别为23%、70%、8%,没有D类公司。2018年77家参评的财产险公司中,A类、B类、C类占比分别为26%、66%、8%。

总体来看,2019年财产险行业经营状况稳定,良好和正常的公司占比与去年持平,不过,A类公司数量与2018年相比有所下降。

2019年类别出现上升的有12家公司,其中,华安财险、亚太财险、安达保险、永诚财险、国寿财险、紫金财险、中原农业保险7家公司由B类公司升至A类;安华农险、长安责任保险、长江财险、中路财险、久隆财险5家公司由C类公司升至A类。

有进步者就有后退者。2019年类别出现下降的财产险公司有14家,其中,阳光农业相互保险、渤海财险、阳光信用保证保险、安心财险、海峡金桥财5家公司由B类降至C类。信利保险则再次被评为C类公司,四年评价中三次被评C类,说明该公司速度规模、效益质量等方面近几年一直存在问题。

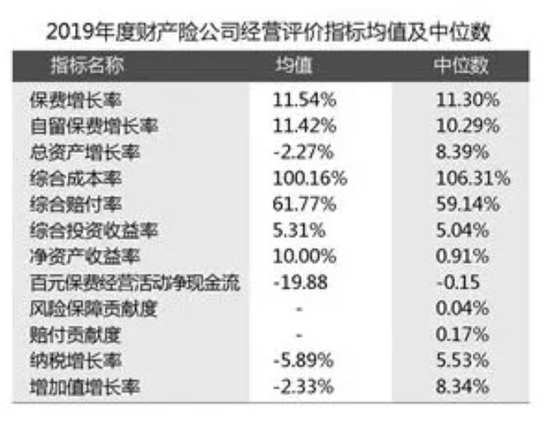

在披露2019年度保险公司法人机构经营评价结果的同时,中国保险行业协会还披露了评价险企经营情况主要参考指标的均值和中位数。据《金融时报》记者梳理,从保费增长率来看,2016年、2017年、2018年、2019年均值分别为9.91%、13.74%、11.36%、11.54%,中位数与均值相差不大,处于比较稳定的状态。2019年有66家公司保费收入实现正增长。

从综合成本率来看,近几年虽然有升有降,但变化不大。2016年,财产险公司综合成本率均值为99.71%,2017年小幅下滑至99.56%,到2018年上涨至100.01%,2019年再次上涨至100.16。从中位数来看,2019年,财产险公司综合成本率达106.31%,这意味着超过一半的财产险公司综合成本率都高于106.31%。

从综合赔付率来看,持续下降的情况在2019年有所改变。2019年财产险公司综合赔付率均值为61.77%,而2016年到2018年分别为59.64%、59.77%、58.96%。

与2018年综合成本率、综合赔付率出现“一升一降”的不一致变化不同,2019年财险公司这两项指标同步上升,这意味着综合费用率指标大概率出现改善。据记者计算,2019年财产险公司综合费用率为38.39%,为四年来的最低值,这代表着财险市场主体拼费用的竞争手段有所收敛。

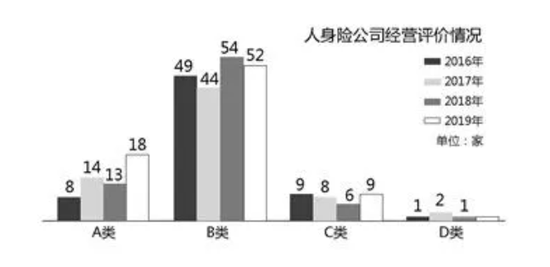

02人身险公司:保单继续率下降值得关注

在80家参评的人身险公司中,A类18家,B类52家,C类9家,D类1家,占比分别为23%、65%、11%、1%。2018年74家参评的人身险公司中,A类13家、B类54家、C类6家、D类1家,占比分别为18%、73%、8%、1%。相比较而言,2019年人身险公司速度规模、效益质量、社会贡献分化情况加重,良好的公司与有问题的公司都在增多。

具体来看,在18家A类公司中,一半为老面孔,一半为新面孔。中国人寿、平安人寿、太保寿险、太平人寿、泰康人寿5家公司已连续五年被评为A类公司,老面孔为友邦人寿上海分公司、中荷人寿、太平养老、中邮人寿4家公司。

在9家C类公司中,由B类公司降级至此的有信泰人寿、复星保德信人寿、复星联合健康、信美人寿、爱心人寿、和泰人寿、招商局仁和人寿7家,横琴人寿连续两年为C类,华汇人寿则由D类升级至此。

在80家人身险公司中,有70家保费收入实现正增长。从全行业来看,2019年人身险行业保费增速较2018年增加12.02个百分点,达到12.85%。此前2016年到2018年均值分别为35.75%、20.76%、0.83%,由于2018年监管力促行业转型,大量中短存续期产品被叫停,长期保障型产品销售难度较大,当年保费增速断崖式下滑至0.83%。较低的基点,也为2019年的快速增长奠定了基础。

“人身险行业加快业务结构调整,大力发展中长期保险业务,进一步发挥保险保障功能。”中国保险行业协会在公布数据时分析道。得出这样的结论,源于2019年人身险行业关键数据持续向好。比如,内含价值增速在2019年达到18.63%,同比提高7.58个百分点。再如,消费者长期保障需求稳定,综合退保率同比下降2.78个百分点。

不过,值得注意的是,人身险公司另一个关键指标——13个月保单继续率在2019年出现了明显下降,中位数仍保持在90%左右,但是均值降至84.31%,为四年来最低。从2016年到2018年,该指标分别为89.71%、88.25%、91.65%。

“保单继续率下降是目前寿险公司经营需要面临的比较大的问题。”一位业内资深人士对《金融时报》记者表示,在寿险公司的经营中,每一个环节都很重要,没有渠道就难以抵达消费者、没有品牌就难以获得消费者的信任。但是,随着市场上保险产品越来越多,消费者对保险的认知也越来越深,最终留住客户的,还是产品和服务。

03“没钱”的中法人寿:唯一一家D类公司

2019年度存在严重问题的D类公司只有1家——中法人寿。记者查阅了该公司2016年、2017年、2018年的经营评价结果,均为C类。

被评为D类公司并不意外,按照人身险公司经营状况的14项评价指标来看,中法人寿的得分项并不多,“没钱”是中法人寿近年来最大的问题。

资料显示,中法人寿于2006年3月正式开业,最初由中国邮政集团与法国国家人寿保险公司分别持股50%,银邮系的出生背景,使其成立之初便进入了快速发展阶段。但2009年中国邮政集团另起炉灶设立全资寿险公司中邮人寿,也意味着中法人寿背靠大树好乘凉的日子进入了倒计时。2015年4月,中国邮政集团退出,两家民营企业鸿商集团与人济九鼎接盘中法人寿75%股权,法国人寿持股比例降至25%。然而,新的股东方并未带来新的起色,中法人寿除了业绩每况愈下,几次发布的增资方案也均无下文。

在2020年第三季度偿付能力报告中,中法人寿这样描述公司目前面临的风险:一是偿付能力不足,因资本金长期未得到补充,公司经营费用支出导致实际资本持续下降,总体偿付能力低于监管要求水平;二是流动性不足,自成立以来,公司资本金从未得到过补充,因持续亏损,资本金已消耗殆尽,现金流持续净流出,自2017年4月即出现流动性枯竭情形;三是人员不足,因偿付能力不足,经营费用管控,导致人员流失,招聘困难,存在部分关键岗位人员配备不足。

今年第三季度,中法人寿保险业务收入为零。11月13日,中法人寿再次发布增资扩股方案,拟将注册资本由当前2亿元增加至30亿元,并引入宁德时代新能源科技股份有限公司、青山控股集团有限公司、贵州贵星汽车销售服务有限公司等新股东。

在此次增资扩股方案中,中法人寿拟新增注册资本28亿元。现有股东鸿商集团将参与此次增资,人济九鼎、法国国家人寿保险公司不参与此次增资,并拟将所持有全部出资额转让给鸿商集团。增资后,鸿商集团将持股33%,宁德时代持股30%,青山控股持股30%,贵州贵星汽车持股7%。

若此次增资计划获批,中法人寿的身份将由中外合资寿险公司变为民营保险公司。“资本金增加会支撑中法人寿业务正常发展,另外,由于第一大股东鸿商集团仍然处于控股地位,虽然公司治理结构可能会有所变化,但依然会相对稳定。”清华大学五道口金融学院中国保险与养老金研究中心研究员朱俊生表示,接下来,股东之间的磨合、对于寿险发展理念的认同是中法人寿发展面临的考验。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国